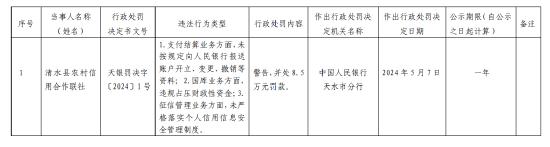

央行發聲:買賣國債與量化寬鬆操作截然不同

每經記者 肖世清

自央行貨幣政策委員會今年第一季度例會首次提出“在經濟回升過程中,也要關注長期收益率的變化”後,疊加近段時間來長期國債收益率持續下行,這一提法引發了市場廣泛關注和熱議。

對於如何看待長期國債收益率走勢,央行有關負責人近日表示:“長期國債收益率主要反映長期經濟增長和通脹的預期,但同時也會受到供求關係等其他因素的擾動。”

該負責人稱,當前我國經濟長期向好的基本面沒有改變,我國經濟基礎好、韌性強、動能優、潛力大、活力足,央行對經濟增長前景是長期看好的。但供求關係等因素也會對長期國債收益率帶來短期擾動。部分發達經濟體在經濟增長預期較好的階段,也曾由於市場供需的階段性失衡,出現國債收益率與長期經濟增長預期背離的情形。

央行關注長期國債收益率

記者注意到,近段時間以來,長期國債收益率持續下行,其中30年期國債收益率降至2.5%以下。

央行有關負責人認爲,長期國債收益率總體會運行在與長期經濟增長預期相匹配的合理區間內。我國實際經濟增速未來較長時期仍將保持合理水平,近一年來回升向好的趨勢在不斷鞏固。一些機構投資者也認爲,未來通脹有望從低位溫和回升,長期國債收益率作爲名義利率,本身會隨着通脹水平回升而提高。這兩方面對長期債券收益率都會形成支撐。

“要看到,我國債券市場發展已經取得長足進步,總量居全球第二,但市場深度與價格形成機制還有持續提升和完善的過程,市場運行更爲複雜,長期國債收益率與長期經濟增長預期,會出現階段性背離情形。”該負責人稱。

該負責人指出,理論上,固定利率的長期限債券久期長,對利率波動比較敏感,投資者需要高度重視利率風險。對於交易型投資者,通過加大槓桿、拉長久期,在短期價格大幅上行中可以獲得更多收,但也容易加劇市場波動,需要承擔價格大幅下行出現的損失。

對於銀行、保險等配置型投資者,如果將大量資金鎖定在收益率過低的長久期債券資產上,若遇到負債端成本顯著上升,會面臨收不抵支的被動局面。去年硅谷銀行因爲將大量存款和短期借款用於購買久期較長的美國國債與抵押貸款支持證券(MBS),短債長投、期限錯配,後隨着美聯儲加息、利率走高,債券資產價格大跌導致銀行出現資不抵債和流動性危機。

中信證券研報此前指出,央行關注長期利率的變化,或旨在提高資金效率、預防流動性陷阱。該研報稱,央行可能更多關注貸款利率下行至歷史低位後,是否會導致企業端貸款沒有流向生產,而是迴流銀行體系套利,進而引起金融體系層面的資金空轉。

買賣國債與QE操作不同

去年召開的中央金融工作會議曾提出,要充實貨幣政策工具箱。目前,我國國債市場規模已居全球前列,流動性明顯提高,這爲央行在二級市場開展國債現券買賣操作提供了可能。

不少專家提出,央行公開市場操作可以配合財政進行赤字融資,但國債發行規模要相對足夠大,同時發行節奏要相對穩定,纔能有效實現政策傳導,也能避免市場利率大幅波動;未來,央行開展國債操作也會是雙向的。

央行有關負責人表示:“央行在二級市場開展國債買賣,可以作爲一種流動性管理方式和貨幣政策工具儲備。一些發達經濟體央行在常規貨幣政策工具用盡情況下,被迫大規模單向買入國債來實現貨幣政策目標,而我國堅持實施正常的貨幣政策,人民銀行買賣國債與這些央行的量化寬鬆(QE)操作是截然不同的。”

4月23日,財政部在《人民日報》撰文稱:“中觀機制上,要加強財政與貨幣政策、金融改革的協調配合,完善基礎貨幣投放和貨幣供應調控機制,支持在央行公開市場操作中逐步增加國債買賣,充實貨幣政策工具箱。”

對此,中國首席經濟學家論壇理事長連平表示,這明確了兩個問題,一是央行在二級市場交易國債,可以發揮基礎貨幣投放和貨幣政策調控機制的功能,不存在法律障礙;二是央行進入市場大量購買國債,發揮所謂QE功能,並非宏觀政策的初衷和目標。

隨着國債發行需求增加,作爲購債主體的銀行需要應對持續增長的各種貸款需求,購債能力逐漸受到制約;而準備金率已持續下調到不高的水平,未來有下調空間,但下調空間已經不大;央行作爲功能獨特的有能力的主體,適當增加國債購買是貨幣政策支持財政政策的重要體現,有助於國債市場的發展與穩定。

值得一提的是,央行相關表態穩定市場信心,4月24日,多種期限的國債收益率均出現不同程度上行。