馬克波羅擬衝主板募逾30億元:預計今年營收淨利雙降、下游以房抵債

“空窗”數月疊加新規後首家IPO公司馬可波羅的審議,吸引市場諸多目光。據悉該公司早自2022年年中便開始排隊,行至目前歷經近2年。不過公司也有一些疑惑待解,比如在房地產低迷,自身產能利用率逐年下降的情況下,募投擴產是否合適?公司是否能過會,有待揭曉。

淨利潤逐年下降

從證監會網站可見,馬可波羅早在2022年5月19日便在證監會網站上進行了預披露,由招商證券保薦,公司於2023年3月2日平移,在2024年5月10日更新了財務資料,其預計融資金額達31.5793億元。

資料顯示,馬可波羅專注於建築陶瓷,主要擁有“馬可波羅瓷磚”、“唯美L&D陶瓷”兩大自有品牌,在廣東東莞、廣東清遠、江西豐城、重慶榮昌及美國田納西州建有五大生產基地,主要產品爲有釉磚和無釉磚,有釉磚主要包括拋釉磚、仿古磚、巖板、瓷片和文化陶瓷,無釉磚主要包括拋光磚。馬可波羅是國內最大的建築陶瓷製造商和銷售商之一。

2021年至2023年,馬可波羅的營業收入分別爲93.65億元、86.61億元、89.25億元,淨利潤分別爲16.53億元、15.14億元、13.53億元,扣非淨利潤分別爲14.6億元、13.6億元、12.4億元,經營活動產生的現金流量淨額分別爲13.13億元、30.21億元、30.48億元,研發投入佔營業收入比例分別爲3.45%、3.44%、3.52%,在2022年和2023年,馬可波羅分別進行了5億元、3.23億元的分紅。

2024年一季度數據,馬可波羅營業收入13.13億元,同比下滑16.01%;淨利潤1.97億元,同比下滑16.03%;扣非淨利潤1.74億元,同比下滑15.36%;經營活動產生的現金流量淨額-1.11億元,同比下滑132.7%。

2024年全年馬可波羅預計營業收入將下滑16.86%至12.17%,淨利潤將下滑18.42%至8.06%。

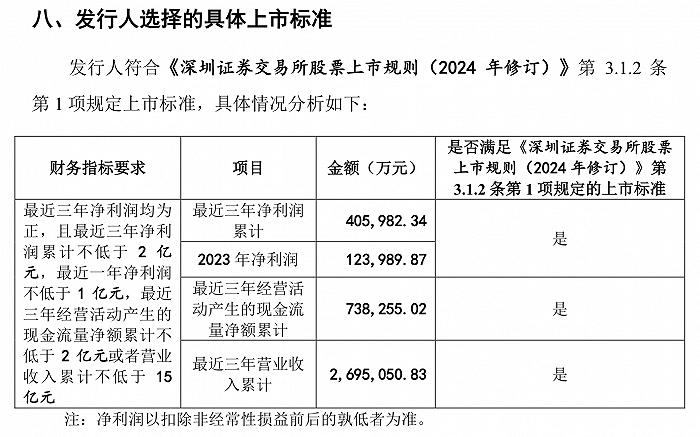

馬可波羅採用的是第一套上市標準。

來源:公告

以房抵債

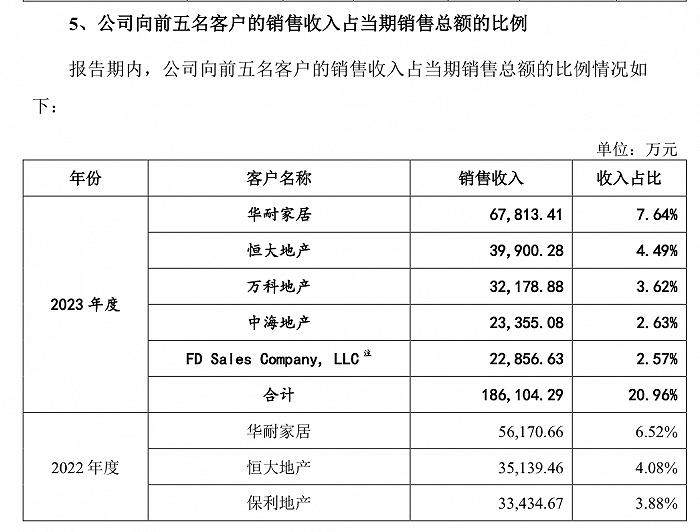

由於行業所屬,馬可波羅也要看房地產行業的陰晴。從2023年前五客戶可知,公司前四都是地產企業,且恒大地產仍是第二大客戶。前五客戶的銷售收入佔比爲20.96%。

來源:公告

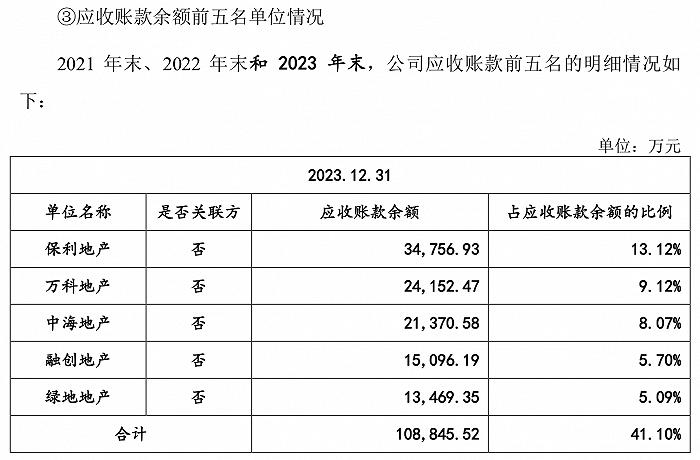

比如應收賬款,2023年公司應收賬款賬面價值15.99億元,佔流動資產比例20.45%。馬可波羅稱公司的應收款項主要來自於房地產等工程類客戶,而公司的工程類客戶主要爲大型房地產企業,實際上在報告期內公司部分房地產客戶出現了信用違約或逾期情形,一定程度影響了公司現金流與經營業績。順帶一提,公司存貨賬面價值也有18.76億元,佔流動資產比例23.98%。

來源:公告

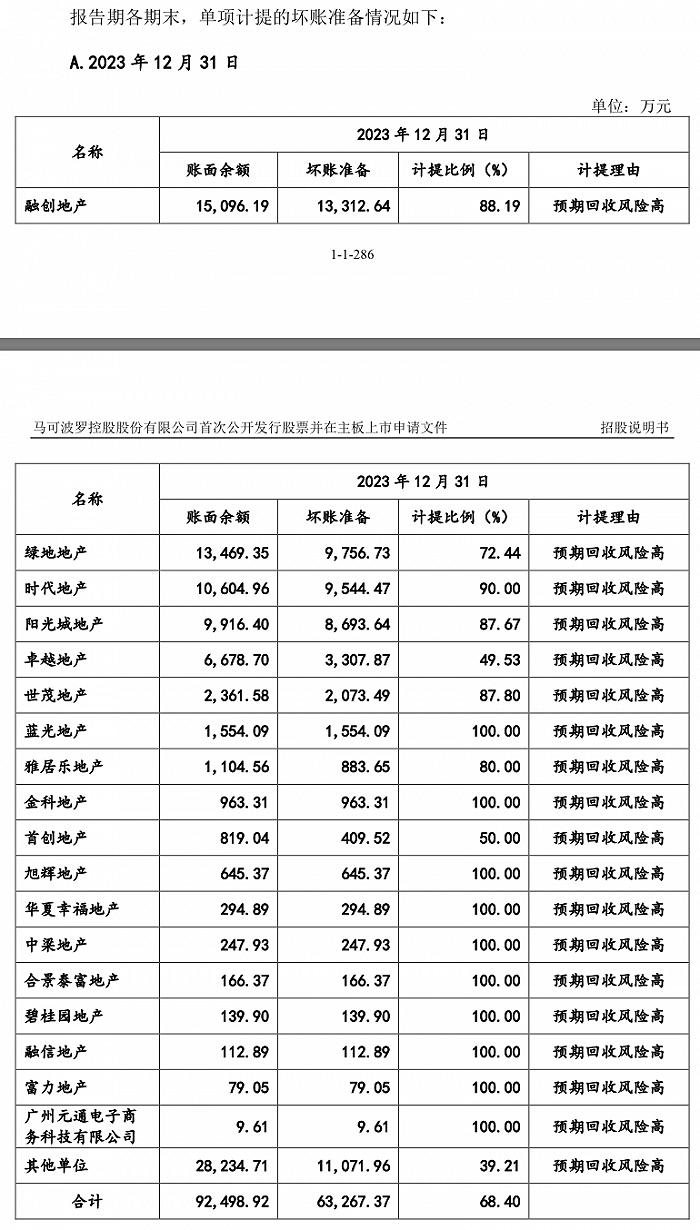

在應收賬款計提方面,從2023年單項計提的壞賬準備情況就可以看到,因“預期回收風險高”計提的大多地產公司,最大的單項壞賬準備就來自融創地產。

來源:公告

由於房地產行業的一言難盡,馬可波羅還存在房地產客戶以房抵債情況。

根據馬可波羅的描述,報告期內以房抵債的抵債資產金額爲17489.48萬元,雖然公司對抵債房產積極辦理網籤備案或相關房產登記的手續,截至招股說明書籤署日,馬可波羅已對其中13套抵債房產完成辦理網籤備案手續,2套已交付,2套已轉售,金額合計佔比38.07%。然而馬可波羅尚未取得全部抵債房產所有權,即在公司與房地產客戶簽署商品房買賣合同並辦理房產過戶登記前,公司無法取得抵債房產所有權,公司的抵債房產存在因開發商資金緊張或債務問題導致樓盤爛尾、被列爲開發商破產財產及被其他具有優先受償權的債權人申請法院查封的風險,從而導致公司的期待物權無法實現。

馬可波羅稱,如發生前述情況,雖然公司可以繼續申訴或訴至法院,但仍存在無法全額受償的風險。同時,受二手房市場波動和部分抵債房產所在城市存在限售政策影響,房產變現時間和價值存在不確定性,面臨一定資產減值風險和資產變現風險。

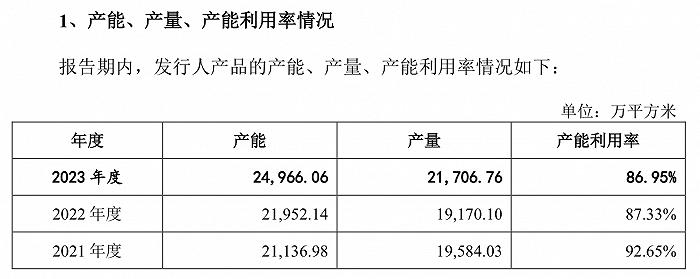

產能利用率下降但募投仍有擴產

細看馬可波羅的募投項目,共6個項目,分別是“江西加美陶瓷有限公司智能陶瓷家居產園(一期)建設項目”、“廣東東唯新材料有限公司年產540萬平方米特種高性能陶瓷板材項目”、“江西唯美陶瓷有限公司陶瓷生產線綠色智能製造升級改造項目”、“廣東家美陶瓷有限公司綠色智能製造升級改造項目”、“江西和美陶瓷有限公司建築陶瓷生產線綠色智能製造升級改造項目”、“馬可波羅控股股份有限公司綜合能力提升項目”,合計擬投入募資31.58億元。

根據說明書的描述,“江西加美陶瓷有限公司智能陶瓷家居產園(一期)建設項目”擬建設單條生產線產能爲500萬m²,“廣東東唯新材料有限公司年產540萬平方米特種高性能陶瓷板材項目”擬建設單條生產線規模爲180萬m²,也即是擴產能項目。至於“綠色智能製造升級改造項目”即是對現有廠房,對原料製備、壓制成型、乾燥系統等部分現有生產設備進行智能化升級改造,同時升級過程質量自動監測系統,打造數字化車間,形成綠色智慧園區。最後的“綜合能力提升項目”則是進行信息化中心升級、品牌推廣營銷和智能倉儲建設。

擴產是2022年預披露時擬定的方向,放在目前是否合適呢?

可以看看數據,2021年至2023年馬可波羅的產能利用率分別爲92.65%、87.33%、86.95%,呈現下降態勢。至於產銷率倒還是保持高位99.21%。

來源:公告

來源:公告

馬可波羅對募投項目也進行了風險提示,其一募投建成將每年直面新增的折舊攤銷費用。若未來建築陶瓷行業市場環境發生重大不利變化,或募集資金投資項目在投產後未能及時產生預期效益,公司將面臨收入增長不能消化每年新增折舊及攤銷費用的風險,募集資金投資項目實現效益較低或出現項目初期虧損,進而使得公司業績受到不利影響。

其二,由於經營環境發生重大不利變化或募集資金不能及時到位,或者在項目實施過程中,可能會遇到諸如國家宏觀政策、市場、技術、環保、財務變化等原因導致各項目所依賴的條件發生變化,導致項不能如期完成或不能實現預期收益,從而影響公司的經營業績。同時,本次募集資金投資項目擬投入大量的固定資產,而募投項目存在一定的建設期,且項目建設完成後存在一定的達產期,因此,募投項目投入的固定資產年折舊額的大量增加將在短期內影響公司的經營業績。