【點石成金】房地產:政策暖風頻吹,市場影響幾何

來源:國投安信期貨研究院

受房地產行業拖累,目前國內經濟復甦不暢,社融信貸數據欠佳,土地財政低迷掣肘基建投資,PPI繼續低位徘徊,製造業回暖也面臨波折。在此背景下,穩地產在穩經濟中的重要性進一步突出,近一段時間地產方面政策暖風頻吹,託底力度逐步加碼。預計行業下行態勢有望逐步趨緩,內生動能恢復尚需時間。從市場影響看,黑色建材類相關品種受地產衝擊逐步減弱,政策利好密集釋放對短期走勢形成支撐,不過地產帶來的需求真正向好仍有待時日。

一、地產行業現狀

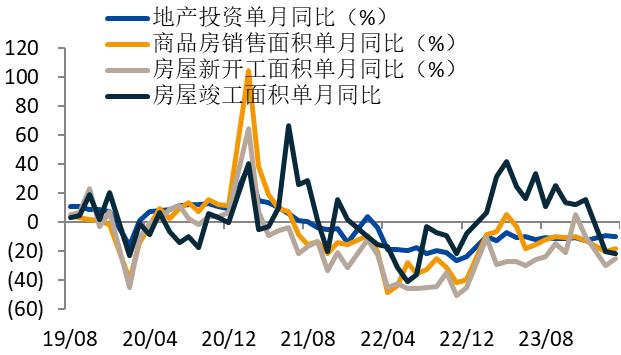

年初以來,房地產市場延續疲弱態勢,主要指標繼續大幅下滑。統計局數據顯示,1-3月,房地產投資、銷售面積、新開工面積同比分別下降9.5%、19.4%、27.8%。據克而瑞數據,4月份百強房企銷售金額同比下降44.9%,1-4月累計下降46.8%。從近期高頻數據看,受政策利好支撐,銷售邊際上有所改善,二手房表現好於新房,一線及二線核心城市好於低能級城市。但市場整體回暖力度較爲有限,持續性相對不足,同比仍是大幅下滑的狀態。在銷售回款不暢,融資依然受限的情況下,房企資金面較爲緊張,庫存壓力增大,拿地、新開工持續低迷,對黑色建材類相關品種的需求形成壓制。

圖1:房地產主要指標增速

數據來源:wind,國投安信期貨整理

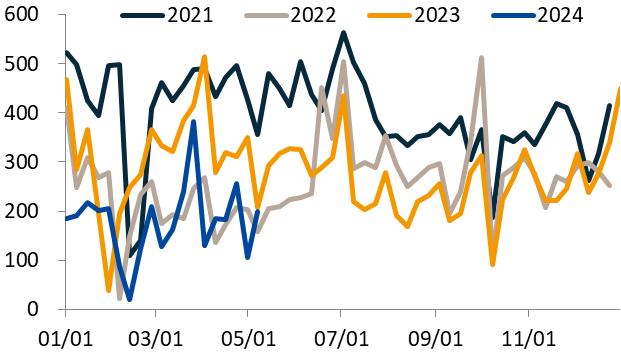

圖2:30大中城市商品房成交面積(周度,萬平米)

數據來源:ifind,國投安信期貨整理

二、近期政策梳理

從中央層面看,4月底的政治局會議提出,隨着我國房地產市場供求關係發生變化,要統籌研究消化存量房產和優化增量住房的政策措施,抓緊構建房地產發展新模式,促進房地產高質量發展,2015年之後時隔九年再提去庫存。5月5日,自然資源部也印發通知,商品住宅去化週期超過36個月的城市,應暫停新增商品住宅用地出讓,下大力氣盤活存量。

從地方層面看,4月底以來,長沙、成都、杭州、西安等核心城市全面取消限購,北京、深圳等地限購政策繼續優化,目前全國僅剩下北上廣深、天津、三亞還有限購政策,預計後期將逐步放開。同時,各地放寬落戶限制,下調房貸利率、優化公積金貸款政策,積極表態支持住房“以舊換新”政策。“以舊換新”是探索消化新房庫存的重要手段之一,據不完全統計,目前已有超50城表態支持住房“以舊換新”,預計後期將有更多城市出臺相關配套政策,進一步促進置換需求釋放。另外,近期市場也有傳言,相關部門正在考慮一項計劃,讓各地政府購買尚未售出的存量住房,化解庫存壓力。5月14日,杭州市臨安區政府推出“託底收儲”,市場消息得到部分證實,關注其他城市跟進情況。

三、後期市場展望

總的來看,政策基調以化解風險爲主,去庫存是未來市場焦點,降低購房成本、門檻,改善房企融資環境等利好措施有望繼續釋放,預計房地產市場下行態勢將逐步放緩,真正企穩回暖尚需時間。一方面,本輪地產下行大的背景是人口總數見頂,城鎮化速度放緩,新增購房人口明顯下滑。在2016年-2021年的上行週期中,購房需求明顯透支,銷售面積維持高位,並刺激新開工面積大幅上升。而隨着代際人口下滑,近年來需求急轉直下,銷售持續低迷。儘管新開工面積已經大幅下降,但此前累積的存量施工面積逐步竣工之後,庫存水平依然較高,去庫存需要較長時間。而收儲對保障房投資形成一定的擠出效應,庫存去化之後能否形成新的開工需求有待觀察。

另一方面,政策更多平抑市場非理性波動,防止過快上漲和下跌。在此前的上行週期中,在“房住不炒”的總基調下,各地出臺的限制性措施讓市場降溫,但離最終見頂尚有較長時間。近年來隨着市場下行,“房住不炒”逐步淡化,各地限制性措施陸續鬆綁,政策刺激力度加大,但市場內生動能恢復相對緩慢,真正見底回升尚需時間。未來一段時間,重點關注居民收入預期、房價下跌預期、爛尾樓擔憂等能否逐步好轉。

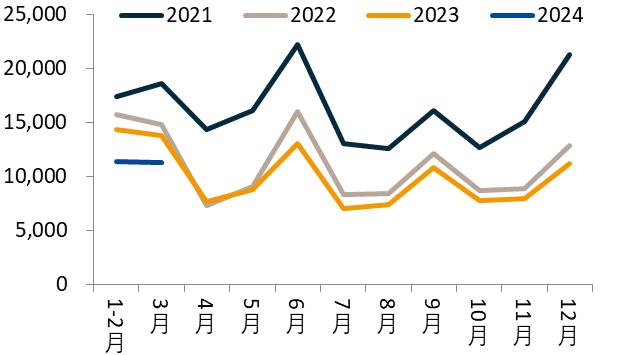

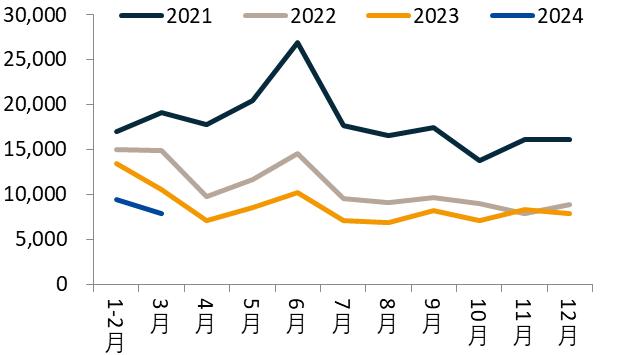

當然,我們也看到,本輪地產下行幅度大、速度快,銷售面積較高點下降40%,新開工面積下降60%。如果不考慮庫存因素,部分指標已經超調,有一定的均值修復動能。展望後市,預計房地產市場整體依然偏弱,基數大幅下降後,降幅將有所收窄,呈現從政策底到市場底的磨底過程。從市場影響看,地產疲弱依然壓制黑色建材類品種的需求,經過長時間的消化以後,衝擊邊際上逐步減弱,市場對利空反應趨於鈍化。政策利好密集釋放對相關品種短期走勢形成支撐,不過地產帶來的需求真正向好仍有待時日。

圖3:商品房銷售面積(當月值,萬平米)

數據來源:wind,國投安信期貨整理

圖4:房屋新開工面積(當月值,萬平米)

數據來源:wind,國投安信期貨整理

責任編輯:戴明 SF006