國債期貨套期保值方法分析

來源:國投安信期貨研究院

套期保值的比率決定了投資組合整體風險暴露的程度,淨頭寸影響着組合波動和收益表現。由於國債期貨和現貨的價格存在凸性,當收益率變動時,期貨和現貨的價格並不是線性變化,套期保值難免會出現期貨現貨價格變動不匹配的情況,從而對套保效果造成影響。在之前對於商品和股指的研究中,我們已經開始採用統計模型的方法計算套期保值比率,以期來平滑投資組合曲線。由於國債期貨對應的標的“名義標準券”是指票面利率標準化、具有固定期限的虛擬券,因此結合傳統的計算方法並不適配,我們設想在傳統債券價值換算的方法,即基點價值法的基礎上再疊加統計模型進行計算。

由於期現的聯動反映一直是在不斷變化的,靜態套期保值的結果包含有偏估計,動態套期保值也逐漸成爲研究的重點。理論上自迴歸條件異方差模型(ARCH)解決了數據異方差問題對於套期保值比率的影響,而廣義自迴歸條件異方差模型(GARCH)又在此基礎上有所改進。國內學者基於十年期國債期貨合約的歷史交易數據,構建波動率相關模型,通過VaR測度的相關方法,發現國債期貨及現貨市場存在一定的正向相關性,而且國債期貨市場內存在一定的極端風險,風險數值能較好地通過GARCH模型進行體現。通過基於信息份額模型和向量自迴歸VAR模型的格蘭傑檢驗研究了國債現貨、國債期貨和利率互換三個市場之間的價格發現機制,發現從整體來看利率互換相對於國債期貨和國債現貨都具有信息優勢,而國債期貨相對於國債現貨具有信息優勢,國債期貨的價格發現能力相比於另外兩個市場隨時間顯著增強。因此上述方法對於國債期貨套保均有一定實踐基礎。

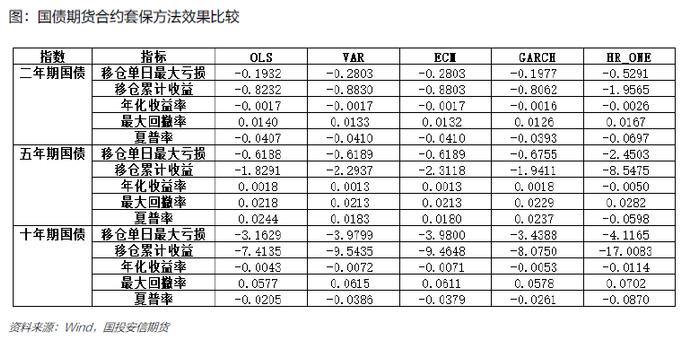

本文以2年期、5年期和10年期國債期貨爲標的進行實證分析,30年期國債期貨由於上市時間較短且數據較少,沒有被納入測算。首先通過基點價值方法對期現序列進行配平,隨後通過OLS、VAR、ECM和GARCH模型計算出套保比例的修正係數;根據現貨市場、期貨市場以及套保比例,評估淨值曲線,同時選取多個指標評估淨值曲線的表現,進而找到不同品種的最優模型。

從實證檢驗來看,OLS和GARCH方法整體相對VAR和ECM模型更好,其中對於五年期合約兩者差距不大,對於二年期合約GARCH模型更好,而對於十年期合約OLS則相對更優。由於套保比率原本就是在風險敞口方面的調整,對於整體投資組合收益率的改變並不顯著,但是對於波動率的降低,尤其是移倉造成的虧損縮減仍然有一定作用。

-

統計模型-套保比率

國債期貨基點價值方法的主要假設爲期貨收益率變動與現貨收益率變動一致。由於交割券與現券的期限結構可能不同,收益率曲線的非平行移動會帶來兩者的收益率變動不同步,進而導致套保不完全。對於期限錯配帶來的系統性誤差,可以通過係數調整來修正套保比例。通過統計模型分析現券與CTD券基點價值的歷史相關性,在基點價值法得到的套保比例上乘以該係數β。

本文通過OLS、VAR、ECM和GARCH統計模型得到β係數,來修正套保比例進行比較。

1.1 OLS迴歸模型

OLS是最爲基礎的統計迴歸模型,其前提假設條件爲誤差序列同方差且無相關性,即:

當上述條件不滿足時,模型迴歸的結果是有偏的。

現券基點價值和CTD券基點價值(DVBP)變化率的OLS迴歸模型如下式所示:

其中,Rs,t爲t時間現券的DVBP變化,Rf,t爲t時間CTD券的DVBP變化。

在該模型中,迴歸係數β即爲β係數。

1.2 VAR模型

對於經濟變量來說,序列往往存在自相關性。向量自迴歸模型的提出解決了序列自相關問題。現券和CTD券DVBP變化的VAR模型如下式所示:

其中,εs,t和εf,t分別爲現券和CTD券DVBP變化率迴歸的誤差序列,各項均服從正態分佈;n爲自迴歸滯後階數。在VAR模型中,β係數爲:

根據VAR模型迴歸結果的AIC值變化,我們設置最大滯後階數爲3。

1.3 ECM模型

對於非平穩的序列來說,OLS和VAR模型不再適用。爲解釋存在協整關係的序列,即變量之間存在長期均衡的關係,我們在VAR模型的基礎上引入誤差修正項,建立ECM模型:

其中:

St-1爲現券在t-1時刻的DVBP,Ft-1爲CTD券在t-1時刻的DVBP。

該模型得到的β係數爲:

1.4 GARCH模型

針對殘差項,上述三個模型均假設殘差項爲同方差,但大量的實證研究表明,金融時間序列存在殘差項異方差的問題,因此GARCH模型被提出。具體模型如下:

最優β係數爲:

2.套期保值實證

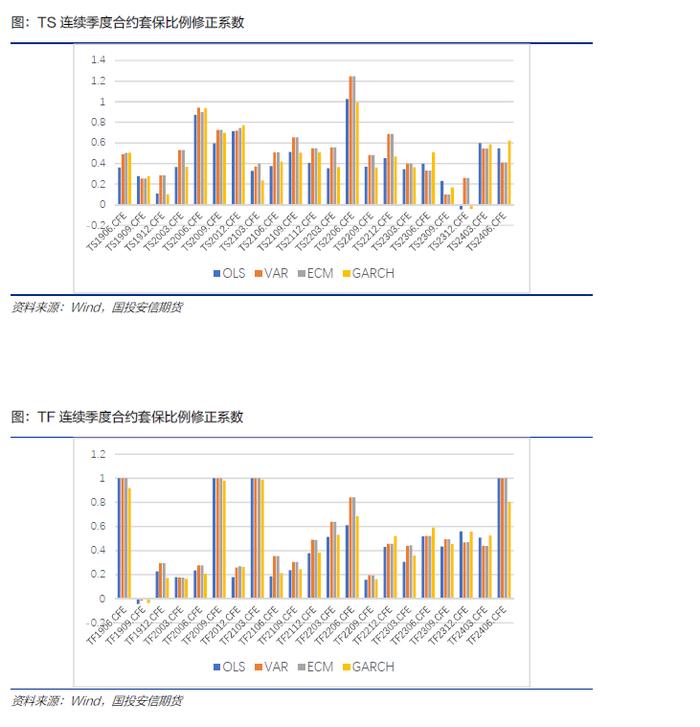

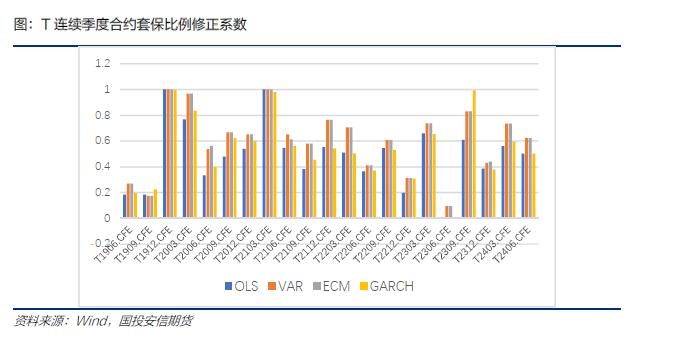

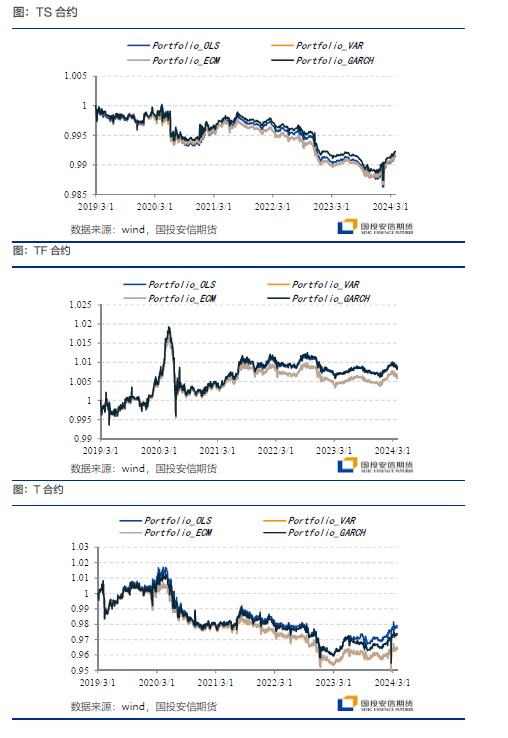

我們選取2019年3月至2024年3月的歷史數據作爲研究對象,在移倉日選取成交最活躍的現券作爲現券持倉,以下一合約對應的CTD券作爲參照,用移倉日前120天的基點價值數據來確定β係數。在選取合約到期前5天作爲國債期貨移倉日,並且期貨合約槓桿爲1的條件下,所選取的國債期貨在OLS、VAR、ECM和GARCH模型下得到的β係數如下圖所示。

接下來,我們通過以下五個指標來評估套保組合的淨值表現:移倉單日最大虧損、移倉累計收益、年化收益率、最大回撤率和夏普率。對於標的二年期、五年期和十年期國債期貨,在四個模型下的套保組合的淨值表現分別與基準策略,即基點價值方法進行比較。

通過對β係數計算結果比較,移倉時CTD券的不同會帶來β係數間較爲明顯的變化,並且在多數情況下與基準情形中係數爲1的差異較大。由於多數情形下,市場對於遠期基本面和宏觀政策強度不確定性更大,需要更高的隱含回報率進行補償,因而通常國債遠月合約相較近月貼水。偏小的β係數會減小移倉時的損失,因此對套保係數進行調整後的組合收益表現均優於基準情形。由於存在交割券的流動性相比活躍券較差的情況,兩者之間利率變化可能脫鉤,從而出現極低的相關性結果。

從三大國債期貨合約的套保效果來看,OLS和GARCH方法整體相對VAR和ECM模型更好,其中對於五年期合約兩者差距不大,對於二年期合約GARCH模型更好,而對於十年期合約OLS則相對更優。由於套保比率原本就是在風險敞口方面的調整,對於整體投資組合收益率的改變並不顯著,但是對於波動率的降低,尤其是移倉造成的虧損縮減仍然有一定作用。