厦大视点|【王艺明】特朗普税改计划的内容和经济效应:一个研究述评

内容摘要:自2016年选举以来,美国总统特朗普提出了一个广泛的减税计划。这个计划的核心是降低个人和企业的联邦所得税。支持该计划的主要观点是税收不利于经济增长,这与共和党的传统观念一致。本文对国外10余家智库对特朗普税改计划的分析报告进行整理总结,首先介绍了该计划的内容,接着讨论了该计划的三个要点和争论点(预算中性、分配效应和宏观经济效应),最后进行总结。普遍的看法是,这个计划可能会促进经济增长,但这是以巨额财政赤字为代价的,并且只是对美国最富有的纳税人有利。

01

背景

近年来,美国联邦政府频频推出税收改革计划。在2016年的选举中,三位主要候选人(希拉里、桑德斯和特朗普)也承诺将开展广泛的税收改革。在这篇报告中,我们只考察特朗普的税改计划,该计划在选举中主要为共和党所支持。该计划主要涉及向个人和企业征收的联邦税,它很大程度上与共和党的税改计划相关,同时,该计划已经引起了广泛的争论。特朗普计划的主要目标是改变美国的税收制度,通过降低对个人和企业征税的税率,使美国税收制度更符合当今的主流。该计划宣称的其他目标还包括:为美国中产阶级提供税收减免;简化税法;特别是通过阻止企业反转(指企业将总部转移到企业税税率较低的国)来推动美国产业经济的增长;避免使得美国的公共债务和赤字恶化等。但是,大多数主要税收政策研究机构和许多税务专家对于该计划能否实现这些目标都持怀疑态度。

注意到特朗普税改计划的具体税率有动态调整,如参议院、众议院通过的版本均有不同,但整体方向不变,本文仍介绍进行政策效应分析的版本。本文首先将概述该计划将对美国税制结构带来的主要变化,然后将探讨该计划三个有争议的方面:预算平衡中性、分配效应和宏观经济效应,最后一部分是结论。

02

税制改革计划带来的税制结构变化

如上所述,特朗普的税改计划覆盖个人和企业的联邦所得税,还有部分与此有关的小税种。间接税、州税、地方税和社会保险缴款基本不受影响。该计划总体战略是降低税率(不扩大税基),改变税收减免政策,使得税制更加统一。本文主要关注个人和企业的联邦所得税。

2.1 税制结构变化概述

2.1.1 联邦个人所得税的变化

首先,该计划将使美国个人所得税的结构发生巨大的改变。如表1所示,税率档次将从目前的七档减少到三档(夫妻联合申报:0-75,000美元,75,000-225,000美元,超过225,000美元)(对于单个申报者而言,其临界值为所述括号内数量的一半),标准减免额也增加了(单身个人申报为15,000美元,夫妻联合申报为30,000美元);家庭户主形式报税被取消;新的个人所得税的边际税率有三档,分别为为12%,25%和33%,最高档比以前的39.6%减少了6.6个百分点。

表1:现行个人所得税结构与特朗普税改计划的对比

其他个人所得的税率(尤其是资本利得税率)将会减少,并且更加统一。特别是资本利得的税率和股息的税率将从23.8%下调到16.5%,利息将被视为普通收入同样适用16.5%的税率(目前的税率为43.4%)。

除了标准扣除之外,纳税人还可享受其他特定津贴。个人可以扣除其一半的资本收益、股息和利息。对来自合伙人制企业(pass-through businesses)的收益所征收的个人所得税也设定了税率上限。联合申报人单项扣除上限(慈善捐助和住房抵押贷款利息除外)为20万美元,单个申报人为10万美元。

赠与和遗产税将被废除,同时为“平价医疗法案”(ACA)提供资金的税收也将被废除(当一个人死亡且其资本收益超过1000万美元时,将对其继承人征税)。为了弥补公共医疗卫生投入的减少,公共医疗卫生的资金支持将由基本保险制度转为通过扣除和激励。例如:

(1)纳税人可以扣除儿童的抚养费(4岁以上,13岁以下)和照顾老人的费用,该政策仅限于年收入不高于500,000美元/ 250,000美元(夫妻/个人)的纳税人;

(2)对于需要支付照顾老人费用的家庭,可以得到与上一条类似标准的扣除额度(上限为5000美元/年);

(3)设立一个新的免税储蓄账户用于建立照顾老人和养育儿童的基金;

(4)增加对雇主的激励,鼓励其为雇员提供照顾儿童的设施。

2.1.2 联邦企业所得税的变化

该计划打算在联邦企业所得税体制中引入两项重大变革。

第一,将标准企业所得税率从35%调减至15%(参议院通过版本为20%),而以现金形式汇回的海外留存利润税率为10%(应该指出的是,自20世纪80年代以来,发达国家降低企业所得税率是一个普遍趋势,而目前的美国企业所得税率远远高于亚太经合组织的平均水平),这一税率适用于所有的企业,包括那些希望留存收益的合伙人制企业。这一变革带来的一个结果是减少了新的投资的边际有效税率,这对于那些希望通过股权或者留存收益融资的企业来说尤为重要。这样一来,留存收益融资和债券融资的差异就基本消失了,从而消除了企业融资中普遍存在的扭曲。另一方面,其他研究也发现,这一系列低税率的建立可能会产生各种形式的避税。特别是,鼓励工薪阶层从雇员向自由职业者,再向独立合约人转变,改善其就业地位;减少企业所得税降低了纳税人粉饰其海外收入的动机。这也减少了公司将他们的税收住所转移到海外的动机(即所谓的企业反转)。

第二,向所有企业征收的企业所得税变更为现金流量消费税(DBCFT)。企业投资支出将在当期扣除,而不是在资产的使用期限内扣除,而企业利息将不扣除。因此,企业将在一定程度上失去抵扣利息支出的能力。

根据特朗普政府的贸易保护主义立场,进口货物采购成本是不可抵扣的,而出口货物是免税的(“边境调节”)。其目的是消除企业的海外投资以及企业反转的动机。然而现金流量消费税也带来了新的管理问题,可能与国际贸易协定相冲突,因此会带来巨大的意外损益以及调整问题。

最后,大部分税式支出都将被废除,除了研发支出税收抵免(research credit facility),税改计划提议将每年减免金额从150,000美元提高到500,000美元。

03

特朗普税改计划的经济效应

3.1 对预算平衡的影响

根据特朗普的说法,他的税收计划成本低,而且是“收入中性的”(Deloitte,2017)。在传统“静态”模型下,该计划的十年成本将达到4.4万亿美元,但在考虑到经济增长影响的“动态”模型下则是2.6万亿美元。特朗普认为,这一计划将导致美国的贸易、能源和监管改革至少节省1.8万亿美元,而剩下的0.8万亿美元可以通过缩减支出来解决,其中不包括国防开支。

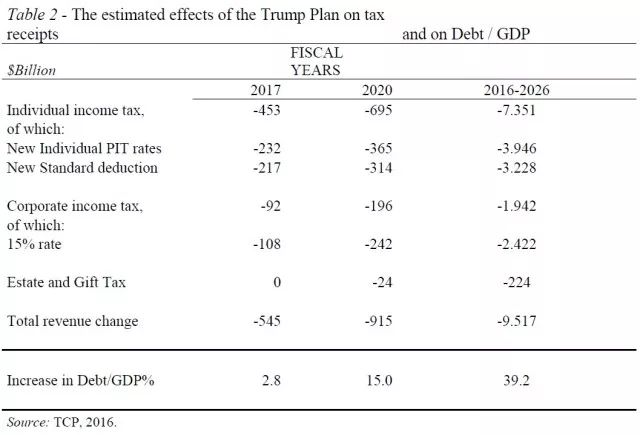

然而,一些税务专家和税收研究中心(如TPC和福特基金会)认为他是错误的,因为大多数机构估计未来10年的税收收入将损失大约10万亿美元。例如,从来自TPC的表2可以看到,2016-2026年的收入预计将下降9.517万亿美元,其中大部分(7.351万亿美元)来自个人所得税税收的减少(其中3.9万亿美元来自于税率降低的影响,3.2万亿美元来自于标准扣除的影响)。此外,值得注意的是,到2026年,债务/GDP比率预计将达到39.2%。

表2:特朗普税改计划对税收收入的减少效应及对债务/GDP比率的影响

此外,为了实现在10年内平衡预算的目标,预算削减带来的影响将要比特朗普认为的更加激烈。有研究者支出,考虑减税带来的经济增长,同时还必须考虑其反馈效应。然而,TPC通过OLG模型估计出,宏观经济效应将在10年内使减税成本降低3.1万亿美元,从而使2015-2026年期间的预算赤字增加6.2万亿美元。此外,即便假设减税促进了经济增长,税收基金会(Tax Foundation,2016年)估计,特朗普计划将在未来10年减少财政收入逾10万亿美元,同时增加大约一半的预算赤字(Fairly, 2015,有详细的预算削减和增加清单)。总而言之,要实现特朗普税改计划的承诺,即“不增加债务”,似乎还有很长一段路要走。

3.2 分配效应

这个计划中最受批评的一个方面可能是它的分配效应,这些影响可以总结如下:

第一,废除房产税和遗产税,显然其直接受益者是那些需要缴纳这类税款的最富有的纳税人。事实上,在2015年,只有10800个纳税申报表(其中一半是应纳税的,考虑到许多继承人通过各种方式避税)被提交给联邦政府,产生的税收收入仅为180亿美元。

第二,在某些情况下,纳税人实际上并没有从特朗普的计划中获益。更具体地说,据税收政策中心(TPC,2016)估计,在特朗普的税收制度下,20%的家庭以及超过50%的单亲家庭将缴纳更多的税。这是因为特朗普税改限制了上述纳税人及其家属个人免税额上限,以及取消了户主申报纳税。在这样的情况下,带小孩的单亲家庭,以及大多数至少拥有三个家庭成员的已婚家庭,所要缴纳的税收远比没有改革前要多。

第三,特朗普税收计划将增加很多家庭的税收。这是为什么呢?目前的估计显示,特朗普的计划将增加约870万个家庭的税收。更准确地说,20%的家庭和超过50%的单亲家庭会支付更多的税。就纳税人的数字而言,这些家庭约有2600万人,包括1100万成年人和1500万儿童。如表3(特别是右边最后一列)所示,通过比较最低和最高分位在特朗普税收计划下产生的变化可以看到具体的影响。

第四,考虑到由税收政策中心(TPC,2016)最近对特朗普税收计划实施效果的分析显示,最高收入家庭获得大部分的福利。更具体地说,净减税的76.1%将由2017年最富有的1%家庭分享(而到2025年,这一数字预计将升至99.6%)。下面这些数据同样惊人,收入超过100万美元的家庭将分享2017年净减税收益的71.2%,而到2025年分享的净减税收益则达到96.5%,人们的海外收入将以一个特别低的税率(15%)缴纳。最后,该计划将削减资本利得和股息收入的最高有效税率。

第五,慈善和抵押贷款利息减免是唯一不受特朗普税收计划影响的项目,但不可避免的,州和地方的税收减免项目和各种项目将被取消。在总统竞选期间,特朗普承诺将重新调整他的计划,使其成本更低,并将其对个人福利更多地传递给中产阶级,并明确这些福利实际上将由什么构成。

第六,在税收政策中心的报告(2016年)中,低收入和中等收入的人群将会获得更多好处,但这并不是直接受益于减税。相比之下,那些1%的高收入群体在2017年的平均税后收入却增长了13%。

表3:特朗普税改的分配效应

这一计划的累退性质得到了证实,即它将为收入最高的美国人带来了一笔意外的巨额暴利(从35%到25%)。相反的,约700万低收入家庭和中等收入家庭的税收支出将大幅增加。其原因(TPC,2016)如下:首先,该计划将取消两项医疗保险税——额外的医院保险税,以及针对高收入群体征收的投资收入医疗保险税(the Medicare tax on unearned income-currently);其次,废除ACA法案将大幅提高大约700万个中等收入家庭的税收支出。因此,除非总统和国会共和党人从根本上改变政策方针,否则他们的ACA法案将会对美国高收入群体带来巨大的减税效应,同时大幅增加数百万中等收入家庭的税收支出。再一次,特朗普所承诺的让所有美国人中公平分享该计划的好处,这似乎是不可能实现的。

3.3 宏观经济影响

特朗普税改的宏观经济影响(尤其是在产出、就业和经济增长方面)已经被广泛地研究。关于税改宏观经济影响的各研究评估结果之间并没有太大的差异。下文将列举一些研究结果,以及可能的解释。

税务政策中心认为税改实施后的第一个十年,政府的收入将下降9.5万亿美元,同时政府债务对GDP的占比(debt/GDP ratio)将增长近40%,从而导致巨大的预算赤字。如果不采取恰当的措施,这可能严重影响到经济。显然,在这种情况下,减税的经济增长效应(如果有的话)将十分有限。

还要注意,结果的差异至少部分取决于评估所用模型的特征和参数。两个主要的竞争模型是凯恩斯主义静态模型(KSM)和重叠世代一般均衡模型(OGGE)。OGGE模型中也包含了减税的动态和供给效应。TPC估计克林顿税改产生的政府收入与特朗普税改产生的收入大不相同。TPC估计克林顿税改在十年内将使政府收入增加1.4万亿美元。另一方面,TPC认为特朗普的大幅度减税计划将使政府收入(如前文提到的)减少9.5万亿美元,并在十年内将增加预算赤字6.2万亿美元。它证实大幅减税获利的将是高收入家庭。此外,在特朗普税改中,大幅增长的预算赤字导致储蓄和投资的减少可能远远超过其对工作和储蓄的激励作用。

此外,对比于基于MBO(国会预算办公室)标准的基准估计,国家政策分析中心的一般均衡模型(“NCPA-DCGE模型”)进一步模拟了特朗普计划中新的税改提案对美国经济的影响。这些提案会降低联邦收入,或多或少地与其他估计结果相似;然而,这个模型指出特朗普税改对产出和投资的显著的积极影响。私营部门就业将保持稳定,而公共部门就业人数将大幅下降。

最后,the Beacon Hill Institute将其NCPA-DCGE模型用于评估改税改,并发现它将增加实际GDP。NCPA-DCGE模型的估计结果还指出该税改将在2017-2026年间减少联邦、州和地方税收合计达7.379万亿美元。如果考虑遗产税和公司税的变化,那么2017-2026年减政府收入将下降9.756万亿美元。

04

结论

上述关于特朗普税改的讨论是基于经济学和政府预算会计视角的。一般情况下,政治经济方面的内容都被忽略了。然而,在这一点上可以参考Bloomberg(2016)的观点,他指出:“参议院的决策伴随着众多的程序和政策挑战,因此以这种方式通过税收改革并不是一件确定的事情”。税制改革过程必须克服这些障碍。

在本文开头我们指出,根据特朗普税收改革计划的主要思路,其主要目标是通过限制企业反转的做法,特别是通过降低个人和企业的联邦税率,使美国的税收体系更加友好。他宣称的目标还包括:对中产阶级美国人实行税收减免;避免美国的债务和赤字增加。在对该税改方案进行简要概述后,我们通过文献综述和讨论来评估特朗普税改是否将实现其所宣称的部分或全部目标。得到的结果如下:

根据特朗普的说法,他的税改计划比其他计划成本低,并且很容易就能得到回报,从而不影响预算。大多数税收政策中心以及众多权威的税务专家对这一结论提出质疑。根据后者的估计,预算赤字将远高于特朗普的说法。特朗普税改的实施可能有两个结果。一是计划产生的预算赤字无法由等量地削减公共支出来弥补,这是因为公共财政变得不稳定,也因为财政赤字对经济不利。二是,收入下降实际上是由削减支出引起的,但该计划假定的扩张效应很可能被否定。

正如我们已经看到的,该计划的第二个主要目标是“对中产阶级美国人实行税收减免”。与大多数的模拟一样,这个声明与数值分析结果不符。一方面,他们指出个人所得税改革可能会导致数百万纳税人比目前情况更糟糕。而且,该税改的好处主要集中在高收入阶层。

最后,一些研究中指出该税改的促进经济增长效应将落入上述预算可持续性陷阱。

总的来说,我们同意需要税制改革来改善发达国家和发展中国家的税制,然而,特朗普税改所采取的方向似乎并不是现有的最佳选择。

作者:王艺明

厦门大学经济学(金融学)博士、教授,厦门大学王亚南经济研究院副院长,厦门大学经济学院财政系副主任,《中国经济问题》副主编,厦门大学公共经济研究中心主任。主要研究与教学领域:马克思主义经济学、财政学、金融学。