解讀《2018中國音樂產業報告》:兩個市場可能決定”天花板“

《2018中國音樂產業報告》(總報告,以下簡稱《報告》)早前發佈了,這是國內目前唯一一份在國家有關部門和行業協會定期發佈的音樂全行業總結報告。對於瞭解國內音樂產業的發展趨勢,有較大的參考價值。

據相關資料顯示,每年的《中國音樂產業報告》都是在國家新聞出版廣電總局指導下,由中國音像與數字出版協會音樂產業促進工作委員會組織編寫併發布,並由中國傳媒大學藝術學部音樂與錄音藝術學院教授趙志安領銜的中國傳媒大學項目組與衆多行業專家共同撰寫完成。

先提醒一下,每年的《報告》所公佈的都是上一年的數據,2018年的《報告》公佈的是2017年的數據,本文主要是聯繫歷年數據來分析趨勢,同時也會結合一些其他數據源的新數據來做解讀,不影響分析。

另外,本文所引用的數據來自“總報告”,“總報告”相對簡單,相關數據詳情可以請關注後續出版的《2018中國音樂產業報告》完整版。

《報告》把中國音樂產業分成三個層級:核心層、關聯層和拓展層。各分層的收入規模如下。

分析之前,先做一個說明,之所以沒有把表格中的“關聯層”細分開來,一是因爲該層具有較強的“獨立性”,目前並非新音樂產業觀察的重點,所以本文涉及會相對較少,本文會着重於對“核心層”和“拓展層”,而且我們認爲兩者的相關性較強。

從上表中我們可以看出,2017年的中國音樂產業實現了全方位的增長。

其中,增速最快的五類市場是:

1.劇場演出:+67%(與上年同期相比,下同)

2.Livehouse:+33.7%

3.電視音樂節目廣告:+26.1%

4.在線音樂(PC+移動):+25.6%

5.遊戲音樂:+23%

通過這份《報告》,我們可以看到2017年中國音樂產業的五大“亮點”。

亮點一:演出市場首次突破50億

《報告》顯示,2017年“音樂類演出票房總收入爲59.39億元,同比增長23.4%。其中劇場演出票房收入爲20.5億元,大型演唱會、音樂節票房收入爲37.64億元,Live house票房收入達1.25億元。2017年演出達15449場次,觀衆達1342萬人次,同比增長分別爲30%和14%。”

從新音樂產業觀察整理的歷年數據看,2017中國音樂現場首次突破50億元。

如前所述,增幅最快的是劇場演出和Livehouse演出。《報告》並沒有詳細說明“劇場演出”的界定,不過,聯繫上文,我們所理解的“劇場演出”是指在劇場舉辦的室內音樂演出,包括音樂會和小型室內演唱會等。

Livehouse也屬於室內演出,所以,據《報告》提供的數據,2017年,中國音樂現場演出中,“室內演出”的增長要高於戶外演唱會和音樂節。

“室內演出”主要吸引的是本地觀衆和周邊地區觀衆。受本地文化發展和交通條件影響較大。儘管《報告》提供的信息有限,我們不發更多的分析相關原因,不過,從近年來的行業發展趨勢看,結合其他報告的相關數據,我們初步判斷可能跟以下兩個方面有關:

1.隨着生活水平的提高,在國家文化產業促進政策的扶持下,大衆文化消費也在升級,音樂會、音樂劇、兒童音樂演出規模增長。

結合道略演藝產業研究中心發佈的《2016中國音樂會年度報告》,我們可以看到,近年來,中國音樂會演出增長較快,尤其是民樂主題的音樂會。

因爲缺乏2017年的數據支持,所以沒有辦法判斷2017年音樂會市場的情況,不過,從陝西、海南、湖南等地方媒體的報道看,2017年,多地的音樂會數量都在增長,所以初步判斷,2017年全國音樂會市場應該會維持增長的趨勢。

相對而言,從數據上看,音樂劇市場可能會有更高的增長。

據中研普華普研究院的數據,2017年,音樂劇票房比2016年增長了一倍,達到3.48億人民幣。

2.小型演唱會增速快

小型演唱會主要是指3000人以下的室內演唱會,劇場、小型音樂廳和Livehouse等室內演出場館是這類演出的主陣地。

“小型演唱會以及Live house等小型場館在2017年迎來爆發,甚至整體拉動了現場音樂數量的增長。2017年小型演唱會達到1667場,數量增長超過50%。livehouse的演出也超過1.2萬場,增幅達到32.2%。”(摘自《每日經濟新聞》,數據來自道略音樂產業研究中心發佈的《2018音樂產業指南》)

亮點二:在線音樂持續高速增長

這裏的“在線音樂”指的是個人電腦(PC端)和手機APP上的數字音樂服務。

《報告》稱,2017年中國數字音樂產業規模達到580.6億元,同比增長9.6%。其中PC端與移動端的總產值達到180億元,同比增長25.6%。電信音樂增值業務產值約400.6億元,同比增長3.6%。2017年數字音樂用戶規模達到5.23億人,用戶滲透率爲66.4%,僅次於網絡視頻。

根據新音樂產業觀察對歷年數據的整理,我們可以看到,電信音樂增值業務過去五年來的發展趨於平穩,而在線音樂則持續高速增長。2017年,在線音樂的市場規模已經接近電信音樂增值業務的一半,成爲數字音樂市場增長的“主動力”。

而且,在漲幅最快的五個分類市場中,“在線音樂”是規模最大的,也就是,如果未來年內能保持如此高速增長,“在線音樂”有望翻一番。

關於中國在線音樂市場的發展,本文將會在後面的趨勢分析中着重解讀。

亮點三:音著協許可收入十年來首次破2億

《報告》顯示,2017年中國音樂著作權協會許可收入達到2.04億元,同比增長17.2%;中國音像著作權集體管理協會的總收入達到近2億元,同比增長9.3%。

我們注意到,這是過去十年來,音著協的許可收入首次超過2億元。

對此,《報告》的分析是,“在國家版權局出臺系列相關政策的管理、規範和引導下,音樂產業版權保護環境持續改善;內容公司的數字音樂版權收益增長迅速,錄音製品的“二次獲酬權”獲得廣泛關注。”

關於版權環境的改善,我們可以從音樂人的切身感受中看到一些正向的變化。

據中國傳媒大學音樂與錄音藝術學院張豐豔工作組2018年9月發佈的《音樂人生存現況與版權認知狀況調查研究報告》顯示,73%的受訪音樂人表示中國互聯網音樂的版權環境有改善。(如下圖)

當然,問題仍然存在。

據國際作者和作曲者協會聯合會(CISAC)2017年11月發佈的《全球版稅收入報告》,中國目前的版稅收入僅爲2300萬歐元(約1.8億人民幣),而廣播電視機構中只有(2000多家中的)105家支付版稅(支付率只有5%),而它們全部足額付費的話,則作者的收益最少會增加數千萬歐元。

《2018中國音樂產業報告》提到了CISAC的這份報告,並且稱是中國音著協跟CISAC聯合發佈,所以這個數字CISAC報告中的數字應該是由音著協提供的。從數字中可以看到,在中國,廣播電視機構的版稅支付率仍然比較低,改善空間很大。

亮點四:電視和互聯網平臺視頻音樂節目廣告費增長快

《報告》稱,2017年音樂類電視綜藝節目及視頻網站自制音樂類綜藝節目持續活躍,數量和類型穩中有增,廣告總收入超過58億元,同比增長26.1%。

而且,從歷年數據看,2016-2017年,電視音樂節目的廣告費增長很快。2016年同比增長53.4%,今年增速有所下降,但也增長了26.1%,收入規模首次超過50億元人民幣。

在音樂類節目已經成爲衛視週末檔主力的情況下,廣告費的快速增長可以是必然趨勢。據騰訊娛樂和騰訊新聞聯合發佈的《2017騰訊娛樂白皮書》的數據,2017年,音樂類綜藝節目數量在衛視週末檔節目中排第一位。

此外,同樣來自《2017騰訊娛樂白皮書》的數據,2017年的網生音樂綜藝也比2016年有所增加。

而且,在網絡自制綜藝中,音樂類節目是播放量破10億的類型中最多的之一。

這些都促成了音樂類綜藝節目廣告費的快速增長。

爲什麼新音樂產業觀察認爲這是一個“亮點”?從近年來的情況看,音樂類綜藝節目對音樂行業的影響巨大。比如2017年的《明日之子》催生了毛不易這樣一個微博粉絲破千億的唱作歌手,而毛不易在2018年的數字專輯相關歌曲總銷量破千萬首。2017年的另一檔現象級綜藝節目《中國有嘻哈》,讓原本非常小衆的Hip-Hop市場熱度顯著提高。

另外,音樂類綜藝節目的版權音樂內容需求巨大,音樂類綜藝節目的火爆,無疑也在推動版權收入的提高。當然,近年來音樂類綜藝節目侵權事件的頻發,說明其中存在不少問題,但也側面說明了音樂類綜藝節目的市場熱度——關注度高,大家纔會重視其中的版權問題。

趨勢:兩大市場或決定中國音樂市場的“天花板”

對於《2018年中國音樂產業發展報告(總報告)》提供的數字,業內也有爭議,不過,因爲缺乏更多數據參考,我們只能就報告本身做分析。

單就報告的數據而言,我們可以看到,中國音樂產業無論總規模還是分類市場,都在全面增長。

圖片看不清可點擊手動放大(下同)

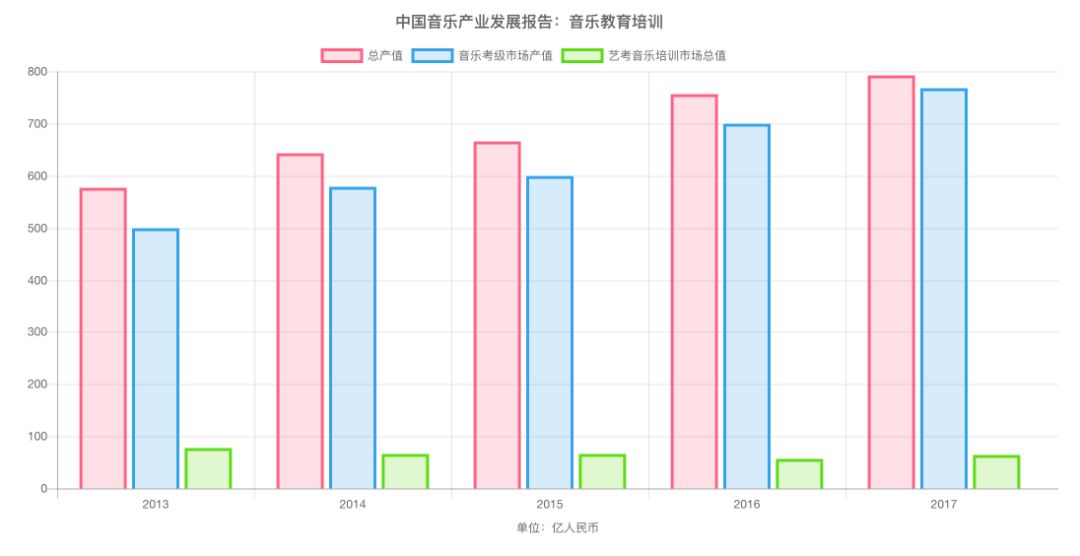

而且,整個市場正在形成一個正向循環的條件:音樂教育的增長有助於提高全民音樂素養,音樂素養的提高,又有助於帶動音樂消費的升級——音樂會、音樂劇市場的增長,跟近年來音樂教育的不斷增長不無關係。

而作爲版權內容最大的消耗者和傳播平臺,在線音樂的快速增長,無疑有助於刺激內容生產活力,讓版權內容生產者更有生產積極性。同時,演出市場的快速增長,也反映了內容消費需求的。

在這兩方面,如果參看《從這十個數字讀懂2018年的中國音樂市場》,我們基本可以確定明年的報告在數據上會更漂亮。

一個值得注意的趨勢是,高速發展的在線音樂市場也在爲演出市場“輸血”——過去兩年來,作爲對本平臺原創音樂人的扶持,音樂平臺舉辦了大量的小型巡演,還開始舉辦音樂節,目前看來,這種扶持力度正在不斷的加大。(參看:“入口”已經就緒,原創音樂人的機會來了 )

隨着音樂素養的不斷提高和音樂創作門檻的不斷降低,音樂平臺每年都會湧現出大量的原創音樂人。Livehouse成爲這些初級原創音樂人們進入行業的重要“入口”。(Livehouse市場的快速發展無疑得益於此)

我國的社會經濟發展也在爲此創造有利的條件。比如,高鐵的快速發展就讓各地逐漸形成了自己的1-3小時經濟圈。

這有助於幫助小型巡演市場從過去的北上廣深逐漸下沉到全國更多地區,並發展出本地的演出市場。

與美國這樣的發達演出市場相比,中國的演出市場還有很大潛力可挖。statista數據顯示,2017年美國現場音樂產業的規模是99.4億美元(約650億人民幣),是中國音樂演出市場規模的十倍多。從《報告》的數字顯示,中國音樂演出市場有可能也有條件發展到更高的規模。

中國數字音樂繼續快速增長則是板上釘釘的事情,IFPI(國際唱片業協會)數據顯示中國音頻流媒體的使用率高達89%,全球最高。

消費者行爲決定市場發展,對於數字音樂服務商來說,在不用擔心底層用戶需求的情況下,要做的只是如何增加用戶粘性、提高付費率,進一步擴大產業規模。

前景是比較樂觀的,按照《報告》的數字算,到2022年,在線音樂的規模有望達到300億人民幣,加上電信音樂增值業務收入,中國數字音樂的市場規模有望接近千億。

所以我們認爲,在線音樂和演出市場有望成爲中國音樂產業兩大“突破口”,而這兩個市場的發展也有可能決定中國音樂市場的“天花板”。

話說回來,音樂產業歸根到底是建立在內容消耗上的,只有不斷產出內容(尤其是優質內容),產業才能欣欣向榮。從音著協的版權收入規模上看,版權收入儘管也增長較快,但跟其他相關市場比明顯偏低,這就是說,這裏面可能存在“價值缺口”。而事實上,版權問題也確實仍然在困擾廣大音樂人。

另一個困擾音樂人的就是互聯網音樂的收入問題。

《音樂人生存現況與版權認知狀況調查研究報告》稱,74.59%的音樂人在數字音樂平臺自發行音樂沒有得到過版稅。在數字音樂平臺有所收益的被試中,回報不足100元的音樂人爲49%,佔絕大多數。也有 11%的音樂人在數字音樂平臺獲得萬元以上的收益。

也就是,高速發展的在線音樂並沒有讓這些音樂人享受到市場紅利。這個問題不解決,將會影響音樂人們的創作熱情,從而影響內容生產。

所以,《報告》最後也強調,“從優質原創內容出發,創新商業盈利模式、實現巨大商業價值的同時,返哺原創音樂內容的閉環運行機制,才能真正構建泛娛樂音樂產業鏈的良好生態體系,從而促進中國音樂產業良性健康、快速發展。”

獲取本文相關數據請回復:2018

本文爲新音樂產業觀察原創,未經授權謝絕轉載

- END-

查看原文 >>