寶塔實業 扣非淨利潤連虧11年的“保殼尖兵”

摘要:2011年1月8日,上市公司發佈公告稱,大股東長城資產將4336.59萬股(佔當時總股本的20%)協議轉讓給寧夏寶塔石化集團有限公司(以下簡稱“寶塔石化”),轉讓價格9.35元/股,交易總價款4.05億元。2011年6月3日,寶塔石化與長城資產雙方完成股權交割,前者正式成爲上市公司第一大股東,孫珩超老闆成爲上市公司實控人。

虧久見人性,保殼見真情:寶塔實業,扣非淨利潤連虧11年的“保殼尖兵” | 市值故事

來源:市值風雲

作者 | 常山

流程編輯 | 小白

曾用名爲西北軸承的寶塔實業(000595.SZ),目前業務已從傳統的軸承擴展到船舶電器及汽車前軸。截止2018年末,扣非淨利潤連虧11.75年(即將是12年)。

非常不巧,掙扎在保殼路上的上市公司,其實控人孫珩超因涉嫌票據詐騙罪於1年前被公安機關逮捕。

今天就來看看它的故事。

一、長城資產

2002年,上市公司原控股股東西北軸承集團有限責任公司(以下簡稱“軸承集團”)因其自身經營困難,導致欠中國工商銀行寧夏銀川市新市區支行(以下簡稱“工行新市支行”)貸款逾期,寧夏高院判決軸承集團向債權人工行新市支行償還借款本息1.04億元(其中本金爲8000萬元,利息、複利2376萬元),並凍結軸承集團所持有的上市公司股票5328.51萬股。

2005年7月,長城資產管理公司(以下簡稱“長城資產”)有償受讓工行新市支行對軸承集團的所有債權。

也就是說,軸承集團對工行新市支行的債務轉到了長城資產。

2006年12月、2017年1月,軸承集團將手上所持有的上市公司股份共計8191.74萬股(佔當時上市公司總股本的37.78%)以1.73元/股的價格分2次轉讓給長城資產,用於抵償所欠後者的1.16億元(含新增利息)。

由此,長城資產成爲上市公司新的控股股東。後來,在上市公司的保殼路上,長城資產多次出手幫忙。

二、寶塔石化

2011年1月8日,上市公司發佈公告稱,大股東長城資產將4336.59萬股(佔當時總股本的20%)協議轉讓給寧夏寶塔石化集團有限公司(以下簡稱“寶塔石化”),轉讓價格9.35元/股,交易總價款4.05億元。

2011年6月3日,寶塔石化與長城資產雙方完成股權交割,前者正式成爲上市公司第一大股東,孫珩超老闆成爲上市公司實控人。

僅隔一個月,寶塔石化就將剛過戶到名下的4336.59萬股全部質押給農銀金融租賃有限公司,質押登記日爲2011年8月10日。

作爲第一大股東的寶塔石化缺錢情況不言而喻。

(一)定增

截止2018年底,寶塔石化主導了上市公司的3次定增方案,其中有2次順利實施。

故事從2012年說起。

2012年6月7日上市公司發佈定增預案,以5.78元/股的價格向控股股東發行3087萬股,募集資金1.78億元,全部用於補充營運資金。同年12月27日,該定增方案獲批。

距離定增預案首次披露1年後的2013年6月25日增發才完成股東登記,寶塔石化持股數增加至7423.65萬股,持股比例爲29.97%。第二大股東長城資產持股數2125.22萬股,持股比例下降至8.58%。

僅半個月後,控股股東寶塔石化將剛拿到手的3087萬股限售股全部質押給上海國金租賃有限公司,質押登記日爲2013年7月8日。寶塔石化已將手上股份全部質押。

控股股東寶塔石化日子過得不輕鬆啊,很缺錢。

這筆1.78億的定增資金對上市公司的經營情況似乎幫助不大,債務壓力依然很大,於是上市公司再次發佈定增融資。

2013年9月16日再次發佈定增預案,以5.11元/股的價格向控股股東寶塔石化和第二大股東長城資產兩家機構合計發行5412.34萬股,其中,寶塔石化以6000萬元的債權和6000萬元現金認購2348.34萬股,長城資產以1.57億元債權認購3064萬股。

這次的定增方案目標很明確:債權轉股權,減輕上市公司債務壓力。

但,該方案隨後被新的融資方案取代。

2014年3月1日又雙叒發佈定增融資方案,由此前的向寶塔石化和長城資產融資調整爲只向寶塔石化融資,以4.81元/股的價格向寶塔石化發行1.2474億股(鎖定期36個月),募集資金6億元,其中4億元號稱用於高端軸承建設項目,另外2億元補充運營資金。

該定增方案於2014年9月1日獲准。2015年2月27日募集資金到賬,同年3月9日該部分限售股完成登記上市。

就在同一天,控股股東寶塔石化將剛完成登記的1.2474億股限售流通股份全部質押給西藏信託。

控股股東缺錢缺得緊啊。那麼,作爲控股股東的寶塔石化爲什麼如此“熱心”地給上市公司輸血?而且還是6億。

答案見下圖:

寶塔石化定增的價格確定區間是2014年3月1日之前的20個交易,股價在4.8-5.0元區間,而定增募集完成的時間是1年後的2015年2月27日,此時,股價已經上漲到12元附近,較當初確定的定增價上漲了140%。

寶塔石化此時以6億元獲得上市公司1.2474億股,而在二級市場上的市值是15億元,即便是按5折質押,仍然可獲得7.5億元以上的資金,刨去6億元的融資資金,還多出1.5億元。

對控股股東而言,這絕對算得上是無風險爆賺的機會。

這把羊毛薅得讓散戶朋友羨慕嫉妒到流哈喇子。當然,這無風險爆賺的機會專屬於控股股東!

寶塔石化雖然薅了一大把羊毛,但最終還是救不了自己。

(二)股份凍結

2015年以來,寶塔石化發生數十起經濟糾紛案件而被法院凍結、輪候凍結所持有的上市公司股份。

根據上市公司披露情況統計涉及寶塔石化股份凍結、輪候凍結案件達21起,涉及地區包括海南、深圳、四川、河南、寧夏、甘肅、浙江、北京、上海、新疆等十多個省市。

(注,根據上市公司公告統計,或有遺漏)

2018年12月13日,上市公司發佈公告稱,因北京市第三中院對華鑫國際信託訴訟寶塔石化等一案的法律文書已發生法律效力,要求華泰證券銀川新華西街營業部協助將寶塔石化持有上市公司無限售流通股共6174.13萬股按市場價進行處置,處置價格不低於2.93元/股。

截止2019年3月22日,共計處理(二級市場拋售)了700萬股,完成目標數量的約1/9,還有大部分有待拋售。

2018年12月22日,上市公司發佈公告稱,實控人孫珩超因涉嫌票據詐騙罪、監事王高明因涉嫌違規出具金融票證罪被銀川市公安局逮捕。

由此,上市公司多了一個“實控人被逮捕”概念題材。

三、保殼大戲

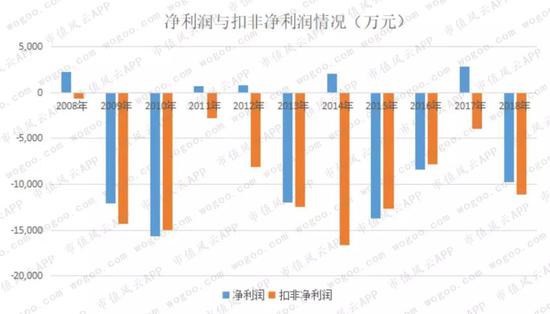

正如文章開頭所言,上市公司在2008-2018年扣非淨利潤連續虧損11年,累計虧損10.54億元,而期間淨利潤則出現有規律的隔年或隔兩年扭虧一次,進而達到保殼目的。

上市公司雖然通過隔年或隔兩年扭虧一次的操作實現了保殼,但是,從扣非淨利潤看,最近11年其一直在保殼線上下掙扎。

下面就來看看它歷年的保殼策略。

2011年,寶塔石化此外上市公司第一大股東,提出“一年破困局,兩年上臺階,三年大發展”的奮鬥目標。在營業利潤虧損2026萬元、扣非淨利潤虧損2809萬元的情況下,淨利潤717萬元。

2011年在連虧兩年的情況下扭虧主要貢獻來源是2935萬元的營業外收入。

營業外收入中貢獻的大部分是覈銷無需支付的款項,其中相當一部分是從員工福利待遇中摳出來的:原計提的辭退福利中885萬元已無需支付計入營業外收入;同時將多年掛賬的職工住房公積金進行了清理,將無需支付775萬元計入營業外收入,兩項合計1660萬元。

此外,覈銷多年掛賬無需支付的貨款552萬元,債務重組利得219萬元以及政府補助387萬元。由此,實現了第一次保殼。

繼續往下看。

(一)二股東的助力

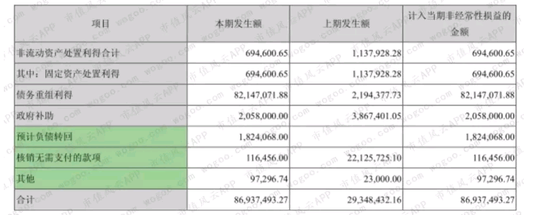

2012年扣非淨利潤虧損額是前一年的2.5倍,但是淨利潤卻逆勢增加100萬元,這其中大有玄機。當期主要的貢獻來自營業外收入——債務重組利得。

見下方截圖:

第二大股東長城資產免除上市公司的借款利息8214.71萬元,後者將債務重組利得計入營業外收入。

獲得二股東的幫助後,上市公司在營業利潤虧損7720萬元的情況下,淨利潤實現811萬元。

2014年扭虧,繼續是仰仗二股東長城資產。

根據上市公司與二股東長城資產簽訂的簽署債務減讓協議(注意:簽署日期2014年12月31日),上市公司號稱根據該協議內容,將實現債務減讓約1.6億元,由此形成1.6億元的債務重組利得。

需要注意的是,該協議簽訂時間是2014年的最後一天,而需要160天后才知道該協議否履行完,進而,才能判斷該債務減讓協議最終實際給上市公司帶來多少債務重組利得。

但是,上市公司卻提前160天,把債務重組利得全部計入2014年的營業外收入。

算得一手好賬的財技讓風雲君的佩服之情如黃河之水滔滔不絕。

此外,上市公司在2014年還獲得3339萬元的政府補助,其中有1783萬元是困難企業三項補貼。

二股東長城資產的幫助再次讓營業利潤虧損1.66億元的上市公司實現扭虧,成功保殼。

(二)意外的賠償款

相比2009-2016年,2017年營業利潤虧損少了很多,只虧1699萬元,但是,仍然需要想方設法實現淨利潤扭虧。

營業外收入繼續擔當其扭虧主力,不同的只是具體項目發生了變化。

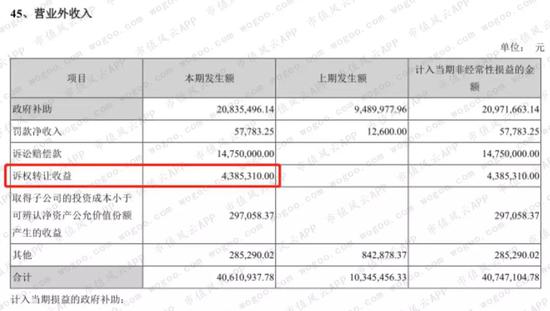

2017年,2097萬元的政府補助計入當期非經營性損益,此外還有一筆非常神奇的賠償款1475萬元。

對掙扎於保殼生存線邊緣的上市公司而言,每一組數字的背後都有一個意想不到的故事。

來看看這筆訴訟賠償款的故事。

2014年5月23日,上市公司董事會決定以104.89萬元的價格受讓西北軸承機械有限公司(以下簡稱“機械公司”)100%股權。同年,9月1日完成股權變更,西北軸承機械有限公司成爲本公司全資子公司。

非常不巧,併入上市公司後,該公司在短短几個月內就虧損402萬元:

各位,安靜!上市公司收購虧損資產不是什麼稀奇事情,你們怎麼還跟小孩子沒見過世面一樣?!

繼續往下看,故事有反轉。

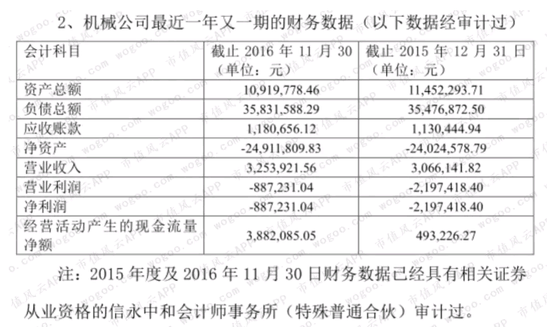

2015年機械公司營業收入只有307萬元,但是同期營業利潤虧損309萬元,總資產1145萬元,總負債3547萬元,負債率接近309%,已經資不抵債了。

上市公司公告披露,截至2015年12月31日,機械公司在職員工只有15人。

問大家個問題:就是這樣的一家公司,如果賣給你,你願意花多少錢買?

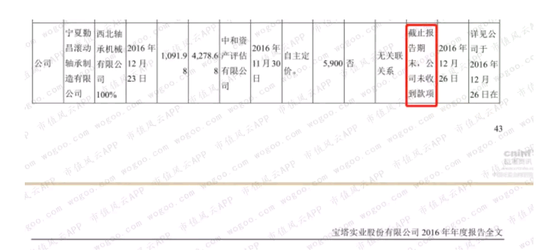

上市公司找了一位土豪哥,對方願意以5900萬元的價格買。

2016年12月26日,上市公司發佈公告稱,將機械公司100%股權以5900萬元的價格轉讓給寧夏勤昌滾動軸承製造有限公司(以下簡稱“勤昌軸承”)。

機械公司的財務數據見下方截圖:

同日,機械公司完成工商變更登記,從上市公司剝離。

2016年報披露,截止報告期末,上市公司未收到該轉讓款項,有圖有真相。

接下來的故事開始變得不穿遮羞布了,把風雲君羞臊得都不好意思開口了:故事來到了2017年5月,“喜接盤”的土豪哥勤昌軸承提出解除此前的股權轉讓協議,並同意支付違約賠償金1475萬元……

2017年12月31日,機械公司股權重新回到上市公司手上,同時還有一筆1475萬元的違約賠償金,計入2017年度的營業外收入。

繞了一圈,什麼都沒損失,不僅成功保了殼,還白賺1475萬元。

土豪哥勤昌軸承爽快支付的違約賠償金,上市公司在非常關鍵的2017年扭虧爲盈,再再再次保殼成功。

補充個情況,關於機械公司的財務數據,年報披露數據和資產出售報告書上的數據出現明顯矛盾,風雲君就不再贅述了。

(三)被遺忘的資產

2017年報披露,當年3月份,上市公司向寧夏銀川市中級法院訴訟常柴銀川柴油機有限公司(以下簡稱“常銀公司”)自2004年11月23日起非法佔用使用其銀國用(2016)第10476號《國有土地使用證》土地,涉及面積約2.16萬平方米,並要求常銀公司支付土地佔用款。

2017年11月29日,寧夏銀川市中級法院判決常銀公司於判決書生效之日起十日內向公司支付自2004年11月23日至2017年6月22日佔用公司土地期間的佔用使用費1431.77萬元,並自2017年6月23日起按單位面積土地佔用使用費18.3元/m2/年向上市公司支付實際佔用期間的相應費用。

隨後,上市公司將常銀公司的這筆應收賬款1474萬元以1300萬元的價格轉讓給北京中融匯亞資產管理有限公司(以下簡稱“中融匯亞”)。

截止2017年12月31日,收到了中融匯亞支付的轉讓款450萬元。公司將收到的款項確認爲2017年度的營業外收入。

常銀公司不服一審判決,於2018年1月16日向寧夏高院提起訴訟,請求撤銷銀川中院的原判決。

寧夏高院終審判決,確認寶塔實業對銀國用(2016)第10476號《國有土地使用證》所登記的土地享有收益權,但是調整該土地佔用費,自2004年11月23日至2017年6月22日佔用費爲715.89萬元,自2017年6月23日起按單位面積土地佔用使用費9.15元/㎡/年向寶塔實業支付實際佔用期間的相應費用。

如果沒有發生該訴訟,上市公司關於銀國用(2016)第10476號《國有土地使用證》的土地(資產)會不會浮出水面?

未來,基於保殼這一戰略任務,上市公司是否還有出現其他“意外之財”?

四、併購猛藥

面對糟糕的業績,作爲實控人的孫老闆決定給上市公司灌幾副“猛藥”,幫助上市公司雄起。

2015年7月9日,上市公司宣佈因重大合同停牌。

1周後的7月14日晚間發佈穩定股價通知:控股股東寶塔石化增持不超過2%,董監高增持不超過1%的股份。

請大家拿筆記下寶塔石化和董監高們的這個增持承諾,它是下文一個重要反轉劇情的伏筆。

7月15日復牌,剛好趕上國家隊第一輪救市資金介入,市場出現大反彈,寶塔實業的股價也跟隨反彈。

面對股價連續下跌,並且一度跌破8塊錢,此時的孫老闆比誰都急,他可是在12元附近質押了1.2474億股給西藏信託,如果股價繼續下跌,那麼,等待孫老闆的則是強平。

因此,他的增持承諾似乎有自保成分。

(一)潤興租賃

7月23日晚間,上市公司發佈臨時停牌公告。好巧不巧,次日,上市公司財務總監辭職。3天后,披露正在籌劃重大資產重組事項。

5個月後的12月12月,重大資產重組方案終於揭開面紗。

重組預案披露:上市公司擬以18.75億元的價格收購江蘇潤興融資租賃有限公司(以下簡稱“潤興租賃”),其中現金對價7.34億元,股份對價11.41億元(對應1.07億股)。此外,上市公司配套融資不超過8.9億元,控股股東寶塔石化承諾認購其中的5.3億元。

從資產規模看,潤興租賃總資產、淨資產分別是寶塔實業的2.5倍、6.4倍,但是營業收入卻僅僅相當於寶塔實業的1/4,見下方截圖:

2015年12月,是股災的修復時期,市場上的投資邏輯在一定程度上還是延續着此前“炒重組”的玩法——不看標的基本面。

12月23日復牌,寶塔實業股價連續3個一字漲停,但是股價隨後卻一路陰跌,似乎透露出某種含義。

對於寶塔實業的“蛇吐象”的併購案,交易所隨即發去問詢函,14大類問題包括是否構成借殼上市、標的業績承諾、盈利持續性及波動情況、同業競爭、關聯交易以及併購完成後標的公司開展業務的融資渠道等等。

風雲君斗膽揣測交易所的言外之意:丫的,融資租賃是有錢人玩的遊戲,你一個掙扎在保殼線上的公司瞎湊啥熱鬧?

交易所要求上市公司於2015年12月21日前就問詢函相關問題進行回覆。

恕風雲君眼拙,反覆查看了上市公司2015年12月1日到2016年1月份的公告,均沒有找到上市公司回覆交易所問詢函內容的公告。

讓一衆韭菜伸長脖子、流着哈喇子望穿秋水、滿心期待的重大資產重組案,在2016年5月3日突然宣佈暫停,理由竟然是因上市公司控股股東沒有履行此前的增持承諾!

也就是說,從2015年7月14日到2016年5月3日,將近10個月時間,控股股東沒增持過1股。

看到這暫停理由會不會有種喫了綠頭大蒼蠅的感覺?

隨後, 在6月6日這個非常吉利的日子,上市公司莊嚴宣佈終止終止本次重大資產重組項目。

(二)桂林海威

始於2015年的併購,最終在2016年宣佈失敗,但是,並不能因此阻擋上市公司外延式發展的躁動之心。

時間很快就來到了2017年7月31日,上市公司突然宣佈,擬籌劃重大事項,股票自2017年8月1日開市起停牌。

此次停牌再次讓小散們增加不少期盼,尤其是被深套其中的——股價從12塊一度跌到3塊7,區間跌幅超過60%。

8月13日晚間,上市公司宣佈擬以不超過3.3億元現金收購桂林海威船舶電器有限公司(以下簡稱“桂林海威”)75%股權。

次日,上市公司股票復牌,8個交易日漲幅超過24%。

隨後,10月19日披露的收購報告顯示,桂林海威成立於2000年06月20日,桂林海威實際控制人爲陳永鴻。該公司主要經營生產及銷售船用電氣系統、控制設備、消磁設備等軍品,主要產品爲消磁控制儀及消磁電源設備,已爲多種型號艦艇生產多套消磁電流控制設備。

截止2017年5月31日,總資產8868萬元,淨資產6749萬元,其中應收賬款高達4884萬元,佔總資產的55%;營業收入5175萬元,淨利潤2198萬元,照此計算淨利率高達42%。

根據評估公司測算,以2017年05月31日爲基準日,桂林海威的100%股權的評估值是4.30億元,是淨資產的6.37倍,是同期淨利潤的19.54倍。

各位安靜!安靜!雖然市淨率有點高,但是市盈率才19.5倍,不能算高。

評估公司不容易,拿着甲方的錢還得平衡各方利益,評估價格還得經得起“考驗”,太難了!

因爲是現金收購,所以,基本是上市公司各位董事們就能拍板決定的事兒。

陳永鴻等十四位自然人股東對桂林海威做出業績承諾:2017年-2019年桂林海威淨利潤分別不低於3400萬元、3600萬元、3800萬元,或2017年-2019年會計年度完成淨利潤累計不低於1.08億元。

2017年11月14日,桂林海威的75%股權完成交割,成爲上市公司控股子公司。由此,給上市公司新增2.75億元商譽。

年報數據披露,桂林海威2018年淨利潤4161萬元,然而,2019年上半年其營業收入只有850萬元,而淨利潤斷崖式下滑到375萬元,僅完成全年3800萬元業績承諾的1/10。

換言之,下半年要完成另外的9/10,會出現奇蹟嗎?

(三)中保融金

2017年上市公司一共新增好幾家子公司,其中,必須提的是中保融金商業保理有限公司(以下簡稱“中保融金”)。

在完成併購桂林海威之前,上市公司有一筆5100萬元的對外投資,即2017年3月4日宣佈與中海外能源有限公司在新疆霍爾果斯市共同出資設立一家商業保理公司,註冊資本1億元,其中上市公司實際出資5100萬元,中海外能源出資4900萬元。

新設立公司的主營業務是受讓應收賬款的方式提供貿易融資;應收賬款的收付結算、管理與催收;銷售分戶(分類)賬管理等。

同年5月10日,上市公司再次發佈公告稱,新設立的控股子公司中保融金完成公司登記。

從最近兩年的經營情況看,這是一家地地道道的賠錢貨,最近兩年半列舉虧損4600萬元,2019年上半年的虧損額超過2018全年虧損額。

文章最後思考:如果桂林海威業績不兌現導致計提商譽減值,中保融金繼續虧損,那麼,上市公司怎麼保殼呢?