史上最大泡沫已經失控 美聯儲選擇“割肉”還是靜候?

這場史上最大泡沫已經失控,美聯儲選擇“割肉”還是靜候?

無論美聯儲怎麼做,泡沫始終會破裂。

現在,美聯儲是時候對自己製造的巨大泡沫承擔責任了。

昨日的報道提到,美國銀行首席信息官邁克爾 哈特尼特在評論股票過度通脹的現象時表示,長久以來的低利率使風險資產的崩潰成爲必然,自QE1啓動以來,美國股市上漲了269%。

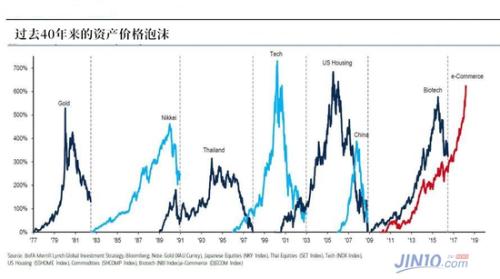

另外,由亞馬遜、奈飛、谷歌、推特、EBAY、臉書組成的“電子商務(e-Commerce)”泡沫從2009年金融危機時的低點上漲超過1000%,現在它已經成爲有史以來最大的資產泡沫。

這場巨大泡沫的背後可能有無數推手,美聯儲卻成爲了公認的罪魁禍首。許多分析師和經濟學家,甚至將美聯儲的放水行爲當作導致股市估值大幅飆升、市場過度投機的首要因素。

12年前那場全球金融危機,是次級抵押貸款和其他債務泡沫破裂的必然結果。泡沫破裂引發了市場恐慌,投資者撤出了股票、房地產、垃圾債券等高風險投機性押注,數萬億美元資金瞬間流出。

12年後,美聯儲似乎在重蹈覆轍。美聯儲鼓勵投資者的行爲,助長了美國企業信貸市場的泡沫。於是,三大股指屢創新高,與此同時債務規模再次膨脹,由債務推動的投機熱潮未曾熄滅。然而,實際抵押品的增長速度卻與債務增長速度嚴重不匹配。

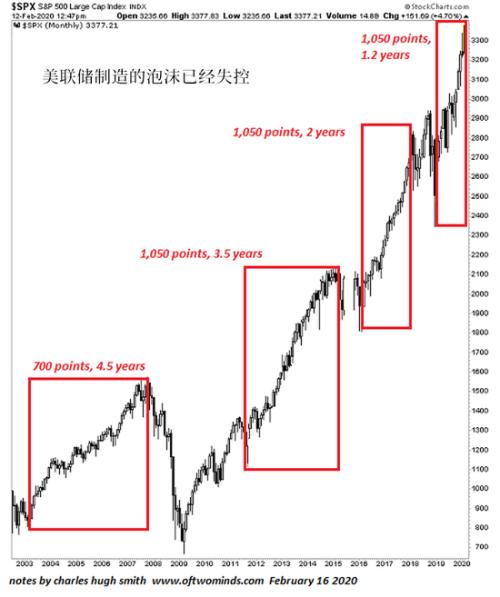

從下圖我們可以更清晰地看懂近17年來美聯儲的救市進程,紅色框表示美聯儲實行QE或相關擴表措施的時間範圍(姑且將自去年開始的回購行動視爲QE4)。可以看到,美聯儲四次QE的時間已經逐次縮短;與此同時,股市的復原力也越來越“出色”:

在2003-2007年中,標普500指數從的前一次泡沫破裂後需要4.5年才得以恢復700點;在下一輪危機爆發後,在美聯儲宣佈救市後,4.5個月內標普已上漲700點。而如今,市場對股市動輒百點的行情已經見慣不怪,毫不誇張地說,標普上漲700點,可能只需要4.5天。

慶幸的是,美聯儲似乎已經意識到“過了火”,在1月決議上,美聯儲宣佈將在上半年調整回購操作規模,最終放緩購債速度。紐約聯儲上週四公佈回購操作安排,表示將從週五開始,削減隔夜回購操作的規模,繼續收縮流動性注入規模。

而從美聯儲的資產負債表也可以看見,其資產規模已經長達八週基本沒有變動。

2019年12月25日——4.165萬億美元

2020年1月1日——4.173萬億美元

2020年1月8日——4.149萬億美元

2020年1月15日——4.175萬億美元

2020年1月22日——4.145萬億美元

2020年1月29日——4.151萬億美元

2020年2月5日——4.166萬億美元

2020年2月12日——4.182萬億美元

問題是,泡沫依然存在,要破裂的始終會破裂,歷史上從未出現過泡沫膨脹到一定程度後,可以一直停留數月或數年。

美聯儲面前有兩個選擇,要麼現在就減少放水,令25%到30%的投機超額收益緩慢蒸發,並承擔市場下跌的後果;要麼放任不管,直至踩踏事件發生,市場陷入崩盤。(文章略有刪減)