中美相爭,臺積電失火

摘要:美國當局將修改《外國直接產品規則》(Foreign Direct Product Rule),規定一些基於美國技術或軟件的外國產品需受美國監管,比如爲華爲海思代工芯片的臺積電。華爲海思、高通、蘋果都是隻設計芯片而不生產,一般稱爲 IC 設計企業,芯片的生產製造需要交給下游的代工方,比如臺積電、三星等。

文/古泉君

美商務部第四次了推遲部分對華爲的交易禁令,但美國似乎仍試圖通過其他手段來干擾華爲的正常經營。

據路透社報道,美國特朗普政府正在考慮修改監管規定,從而能夠阻止臺積電等企業向華爲提供芯片代工的服務。臺積電是華爲海思芯片的主要代工方,後者絕大多數芯片均由前者代工生產。

這項新的限制會在本週和下週美國高級別會議上討論,一位消息人士稱,芯片規定已在起草,但能否獲批還遠未確定。“美國試圖保證不向華爲提供任何在美方控制下的芯片”另一位消息人士稱。

美國當局將修改《外國直接產品規則》(Foreign Direct Product Rule),規定一些基於美國技術或軟件的外國產品需受美國監管,比如爲華爲海思代工芯片的臺積電。

根據擬議草案,美國政府將強制使用美國芯片製造設備的外國廠商,需先取得美國許可才能供貨華爲,報道中這樣評價道:“此舉擴大了出口管制權限,有可能激怒美國全球盟友。”

怎麼回事?

華爲海思、高通、蘋果都是隻設計芯片而不生產,一般稱爲 IC 設計企業,芯片的生產製造需要交給下游的代工方,比如臺積電、三星等。

從常理來看,美國似乎是管不到中國臺灣的臺積電與中國大陸的華爲之間的合作的。

問題的癥結在於,儘管臺積電等掌握着全球領先的製程工藝,但一些設備需要從美國採購,根據中國光大證券去年的一份報告,大多數芯片製造商都依靠美國公司生產的設備,例如 KLA 科磊、應用材料等公司。

在過去五年間,臺積電對美國供應商採購設備及服務的金額達約 200 億美元。

華爲去年被美國列入實體清單,並對其實施出口管制,實體清單對以下三類商品進行管制:

1. 位在美國

2. 源自美國

3. 外國製造,但是其源自美國的內容超過上限

對於華爲來說,這個上限是 25%,也就是說只要與華爲合作的公司其來自美國的技術超過 25%,美國就能插一腳,而過去臺積電的技術比例,是一直低於這個上限的。

而去年 5 月,臺積電就表示內部有嚴格的盡職控管(Due Diligence)流程,經過評估後認爲出貨給華爲海思並沒有違返國際貿易法規,所以將會持續出貨給華爲海思。

但 10 月份有臺媒報道稱,美國計劃將“源自美國技術”的標準從 25% 下調至 10%,以求阻斷臺積電等非美國企業向華爲供貨。

但臺積電又進行了內部評估,7nm 源自美國技術比重不到 10%,可以繼續供貨,但 14nm 將受到限制。

從目前的消息來看,美方似乎再次試圖打破這個技術比重的限制,通過一些其他手段去阻止臺積電與海思的正常合作。

城門失火,殃及池魚

經過十餘年的發展,華爲海思已經頗具規模,並逐漸成爲了臺積電重要的客戶。

2019 年 10 月,據臺媒自由財經報道,隨着華爲旗下海思 7 nm製程增多,帶動大陸市場佔臺積電單季營收比重達 2 成,創歷史單季營收比次高。

業界指出,目前臺積電 7 nm產能,最大客戶仍爲蘋果,其次爲海思。但產業內也有消息稱,華爲旗下的海思半導體已經成爲臺積電的頭號客戶,先進製程的訂單量份額已經超越蘋果 A 系列芯片。

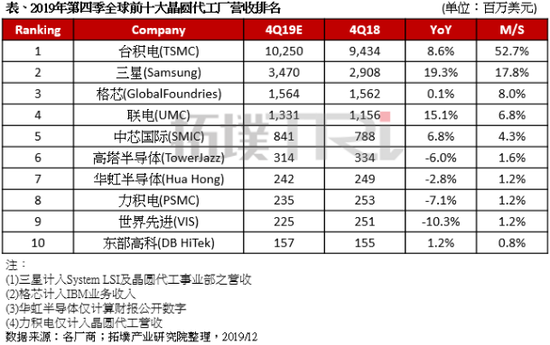

目前海思芯片的代工幾乎完全交給了臺積電,臺積電也是穩坐晶圓代工廠頭名的位置,市場份額高達52.7%。

臺積電 2019 年三季度財報顯示,其稅後淨利潤達到了 1010.7 億新臺幣(234億人民幣),同比增長 13.5%,環比增長 51.4%,而7nm 工藝,則是營收的主力,當季貢獻的營收佔比達到了27%。

而海思在移動端的處理器,中高端均以採用了 7nm 製程;同時,臺積電今年一季度計劃試產的 5nm,海思也是首批客戶之一。

有了充足的收入,才能繼續砸錢研發、採購設備,從而鞏固領先優勢。全球半導體觀察曾報道,市場人士指出,有華爲的強力支援,加上其他包括蘋果、聯發科、AMD、賽靈思等客戶訂單的助力,臺積電也在採取更爲積極的發展戰略。

例如,臺積電計劃將 2019 年的資本支出提高至 150 億美元,較之前的預估增加了 40%左右,並開始積極購買 EUV 極紫外光刻機。這些情況,都顯示了臺積電在晶圓代工產業上的持續成長。

而臺積電目前的產能已經趨於飽和,爲了提升產能,就需要採購更多的光刻機。

7nm EUV 工藝所需的光刻機,一臺就需要 1.2 億美元,臺積電 2020 年更是會提升到 160 億美元,是公司截至目前最高的資本支出,而臺積電此前還計劃收購 EUV 光刻機的生產方阿斯麥公司(ASML)。

如果這樣的禁令真的成行,那麼短期內臺積電會損失海思這個大客戶,從而對現金流造成影響,長期來看,這也會讓臺積電的研發失速。

還有備胎嗎?

如果事情真的到了這個地步,華爲海思該找誰代工呢?

首先實現回到國內,中芯國際在今年年初拿下了華爲 14nm 的訂單,去年第三季度,中芯國際成功實現第一代 14 nm FinFET 工藝量產,併成功從臺積電南京廠手中搶下了海思的訂單,12 nm 在今年進入客戶導入階段。

14nm 顯然是無法應用在智能手機等設備商的,目前這一製程主要用於中高端 AP/SoC、GPU、礦機 ASIC、物聯網、車機等。

14 nm 工藝是國內目前最先進的工藝,但是與臺積電相比至少落後兩代,而臺積電今年就要進入 5nm 時代。

那麼,三星呢?目前的消息來看,美方的舉措裏並未提到臺積電以外的代工方,在目前全球晶圓代工企業中,也僅有臺積電與三星擁有 7 nm 及以下的製程技術。

但海思近些年與三星漸行漸遠,2018 年,曾有傳言稱海思的中端移動 soc 麒麟 710 將由三星代工,製程 10nm LPP, 原因是臺積電的代工費用較高。

不過最終產品發佈時,海思採用的還是臺積電 12 nm 製程工藝,三星製程更先進、價格更低,但依然沒能搶來海思的訂單。

從那以後,海思在手機上的芯片,就全部交由臺積電代工了,比如去年最新旗艦芯片麒麟 990,就是採用了臺積電最新的 7nm+EUV 技術,而基帶芯片 Balong、NB-IoT 芯片 Boudica150 等,也都是由臺積電代工。

三星也試圖趕超臺積電,給出了頗具野心的價格優惠等策略,2019 年 4 月在韓國華城工廠舉行的“系統半導體願景宣誓會”上,三星宣示將投資大筆資金,希望在 2030 年取得全球系統半導體的頭名;而海思的老對手高通,就把驍龍 865 交由三星代工。

但目前海思和三星的合作不多,且如果臺積電真的切斷了與海思的合作,那麼選擇三星也不是穩妥的方案。

總的來說,如果事情真的發展到了臺積電斷供的地步,那麼華爲海思的高端芯片(主要集中在智能手機上)將受到極大影響,且短時間內無法找到替代方案。

臺積電損失客戶,華爲海思損失技術,同時,這也會擾亂全球半導體行業的正常發展,這顯然是一個多輸的結果。