愛奇藝被美機構做空:"該報告遠不如針對瑞幸的紮實"

摘要:查閱Wolfpack Research關於愛奇藝的長達37頁的做空報告,其主要從誇大DAU日活用戶數據、誇大收入、遞延收入差異等維度爲論點進行看空。Wolfpack稱,將一份中國披露的徵信報告與愛奇藝招股書中數據對比發現,愛奇藝披露的2015、2016、2017年遞延收入分別是該報告合計收入的3.6倍、2.7倍和1.9倍。

澎湃新聞記者 揭書宜

原標題:愛奇藝被美國做空機構盯上:“該報告遠不如針對瑞幸的紮實”

十年來一直虧損的愛奇藝(Nasdaq: IQ)被美國做空機構Wolfpack Research盯上了。

4月7日晚間,愛奇藝遭Wolfpack Research做空。Wolfpack Research在其網站發佈的報告稱,愛奇藝早在IPO之前便存在欺詐行爲,且涉嫌財務造假。查閱Wolfpack Research關於愛奇藝的長達37頁的做空報告,其主要從誇大DAU日活用戶數據、誇大收入、遞延收入差異等維度爲論點進行看空。

受此消息影響,愛奇藝盤中股價短線跳水,股價曾下跌近10%後又回升,收盤時較上一交易日漲3.22%。

4月8日凌晨,愛奇藝方面回應稱:關於今日第三方機構發表質疑愛奇藝的報告,其引用數據與結論嚴重失實,與實際情況不符,作爲一個負責任的上市公司,我們披露的所有財務和運營數據均是真實的,符合SEC要求,我們對於所有不實指控,堅決否認,並保留法律追訴權力。

不過,有業內人士認爲,此次做空報告遠不如針對瑞幸的做空報告來得紮實。因爲瑞幸的這份報告是有很詳實的大量調查取證的,但是愛奇藝的商業模式是線上的,它是互聯網公司,全面的數據相對較難獲取。

有分析稱,目前美股的整個市場表現不佳,市場的資金鍊比較緊,在此情況下做空,是一個比較好的時間點。

實際上,根據國外報道,Wolfpack Research就是由渾水投資的,成立於2019年5月。

一、Wolfpack稱愛奇藝的DAU(日活躍用戶)被誇大了42%到60%

Wolfpack在報告中引用了三個數據來源,以此來指愛奇藝的DAU(日活躍用戶)被誇大了42%到60%。

第一個是兩家中國的廣告代理公司的數據。

據兩家廣告代理公司2019年9月提供的後端數據(以3個工作日和1個週末爲樣本)顯示,中國19個一線城市的平均移動DAU爲2470萬。

Wolfpack稱,根據愛奇藝官方數據,2018年愛奇藝36%用戶屬於中國19個一線城市,2019年又公佈了各個城市的用戶增速,以此計算,2019年一線城市佔總用戶數的比重爲35.6%。而愛奇藝官方2019年10月公佈平均的DAU爲1.75億,那麼一線城市DAU爲1.75*0.356=6229萬,比廣告代理公司計算出的2470萬誇大了42%到60%。

值得注意的是,澎湃新聞(www.thepaper.cn)記者發現,Wolfpack混淆了會員數與DAU。“36%用戶歸屬於一線城市”數據來源於《愛奇藝2018網絡大電影年度報告》,但其中36%是一線城市付費會員數比例而非DAU的比例。一般情況下,一線城市用戶的特點是付費率更高,一線城市的DAU佔比應該低於其付費會員數佔比36%。

來源:愛奇藝:《2018網絡大電影年度報告》

第二個數據來源是愛奇藝指數。

Wolfpack認爲,根據愛奇藝指數,西藏、海南等省份(自治區)位列多個影視內容中觀看熱度指數的前十名。但實際上這些城市人口數量較少,一般情況下不會出現在排行榜中。因此,Wolfpack認爲愛奇藝存在誇大數據的嫌疑。

對此,凡德投資有限公司總經理陳尊德分析道:“這裏列舉的都是兩三年前的電視劇的數據,可能存在選擇的樣本偏差。而在近期的一些愛奇藝日播劇裏面的數據就沒有存在他所質疑的問題。所以不排除是愛奇藝兩三年前的電視劇的中後臺數據出現了一些問題。”

也有業內人士指出,《青春有你》、《熱血街舞團》分別上線於2019年和2018年,所以近三個月內播放量很低且數據基數小,並不足以印證刷數據嫌疑。

第三個信源是Questmobile發佈的《中國移動互聯網“戰疫”專題報告》。QuestMobile數據顯示,2020年春節後十天愛奇藝DAU爲1.26億,而愛奇藝官方公佈的則是1.8億,同時QuestiMobile顯示愛奇藝2020年春節期間用戶數並未同比增長。

二、Wolfpack認爲愛奇藝虛增收入80億-130億元,幅度爲27%-44%

Wolfpack聲稱的愛奇藝虛增收入主要分爲以下幾方面:電視劇集版權、聯合會員、收購新愛體育股權、廣告業務等。

Wolfpack認爲,愛奇藝財報顯示,2018與2019年單集電視劇版權互換收入分別爲7.9萬元和6.4萬元。但是,一位愛奇藝的前員工證實,非獨家的版權互換單集電視劇價值1000-5000元,最熱門的電視劇也只需2萬元。Wolfpack以此計算,即使全部採用最高2萬元作爲單集電視劇授權價格,那麼愛奇藝2018-2019年分別需要對全中國製作電視劇數量的3.9倍及3.2倍數量進行版權互換。

來源:Wolfpack做空報告

不過,值得注意的是,Wolfpack只考慮了非獨家的版權互換,而價格遠超非獨家的獨家版權互換收入並未考慮。業內人士指出:“《慶餘年》就是騰訊視頻和愛奇藝進行版權互換後兩個平臺聯合獨播的。”

對此,陳尊德還提出:“非獨家版權的電視劇集也是可以賣給多個買家的,所以也存在單集超過兩萬的可能性。”

Wolfpack聲稱在中國的實地調查發現,約有31.9%的愛奇藝用戶通過與京東、小米電視和攜程等合作伙伴,獲得了愛奇藝的VIP專屬內容。Wolfpack稱,愛奇藝通過與相關方和其他合作伙伴以廣告購買、其他服務和佣金換取會員收入的方式,可以將會員收入提高,同時提供了一個消耗掉虛假現金的渠道。

Wolfpack通過對比愛奇藝的ARPU(每用戶平均收入)與毛利率數據發現,由於愛奇藝採用總額口徑覈算這些合作會員收入,公司ARPU保持相對穩定,但是毛利率大幅下降。

對此,有業內人士告訴記者:“毛利率下降的核心原因是成本投入的增加,特別是內容成本及其佔收入比重的增加。所以,毛利率的下降和聯合會員及收入確認方式並沒有關係。”

此外,Wolfpack通過分析,認爲愛奇藝通過誇大其對新愛體育(愛奇藝與新英體育成立的合資公司)的所謂貢獻,創造了約1.1億美元的遞延收入;又在2015年至2018年期間累計預估的廣告收入多報了51.55億元人民幣。

對於愛奇藝的廣告收入,透鏡公司研究創始人況玉清認爲:“非現金資源置換交易本身有非常大的人爲財務操作空間。尤其是一些廣告資源置換,但是你實際在執行的過程中,一般的或者是打個六折來執行,但是你在置換的過程中是按照原價來進行財報錄入。愛奇藝財務粉飾的空間可能會比較大,但是對於是否財務造假,這個做空報告沒有拿出非常詳實的證據。”

三、Wolfpack稱愛奇藝會員人數增長與實際遞延收入下降是相矛盾的

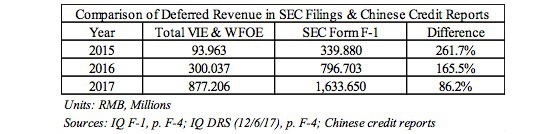

Wolfpack稱,將一份中國披露的徵信報告與愛奇藝招股書中數據對比發現,愛奇藝披露的2015、2016、2017年遞延收入分別是該報告合計收入的3.6倍、2.7倍和1.9倍。此外,愛奇藝還存在訂閱會員收入與遞延收入不匹配的情況。在2008年第三季度至2009年第一季度,愛奇藝的報告稱,付費用戶增加了1610萬,平均訂閱期從6個月增加到8個月。然而,這一時期愛奇藝的遞延收入同期下降了17%。

查閱愛奇藝的財報可以發現,公司收入主要分爲會員服務收入、在線廣告服務收入和內容分發收入。此外,愛奇藝在2018年7月收購Skymoons之後遊戲業務收入也得到了強勁增長。所以,Wolfpack並未考慮的遞延收入中還包括了遊戲、廣告和其他收入。

四、Wolfpack認爲愛奇藝有着虛增的費用

在Wolfpack看來,愛奇藝斥資約3億美元收購成都天象互動的目的是消耗虛假的營收;此外,還和當代明誠合謀誇大了愛奇藝爲《如果歲月可以回頭》支付的費用。

Wolfpack稱,2018年7月,愛奇藝斥資24億元人民幣收購了成都天象互動。我們認爲這筆交易是一場騙局,目的是消耗虛假的營收,以及從愛奇藝在納斯達克上市的籌資中分走現金。因爲Wolfpack認爲天象互動尚未表現出自行開發遊戲的能力。在被收購的幾個月前,一家中國法院裁定天象互動旗下唯一一款成功遊戲的IP和遊戲設計涉及抄襲。愛奇藝僅收購了該公司的部分業務,甚至沒有得到Skymoons.com的域名。

不過,澎湃新聞記者查閱公開報道發現,愛奇藝收購天象互動時只花了20億元人民幣,其中,只需先固定支付12.7億元,另外還有7.3億元的額外考量,如果被天象滿足未來兩年商定的業績基準,才予以交付。

不僅如此,Wolfpack認爲愛奇藝和當代明誠合謀誇大了愛奇藝爲《如果歲月可以回頭》支付的費用。這是兩個合作伙伴之間互惠互利的協議,這種溢價在當代明誠2018年的利潤中佔了相當大的一部分,而愛奇藝則能夠通過虛報費用來燒掉資產負債表上的一些“不存在的現金”。

五、Wolfpack認爲誤導性財務記錄使愛奇藝看起來是能夠產生經營現金流淨額的公司

Wolfpack對比了愛奇藝和Netflix的財報發現,愛奇藝和Netflix使用的運營現金流計算方法是完全不同的。Netflix將“所有增加的內容資產”都歸爲從運營活動中流出現金,而愛奇藝則是將購買授權版權材料歸爲從投資活動中流出現金。從而得出結論:初始購買對愛奇藝的運營現金流沒有負面影響,後續攤銷對運營現金流也有正面影響。愛奇藝的會計方法顯然是爲了掩蓋其業務正在大量流失現金的事實。相比之下,持續盈利的Netflix則是運營現金流負值。

根據愛奇藝發佈的數據,2019年該公司依舊處於虧損狀態。

2月28日,愛奇藝公佈了截至2019年12月31日的第四季度和全年未經審計的財務報告。財報顯示,2019財年,愛奇藝總營收達到290億元人民幣(約合42億美元),同比增長16%;全年淨虧損爲103億元人民幣(約合15億美元),同比收窄13%。

面對此次做空報告,況玉清認爲:“此次愛奇藝若要進行‘還擊’,最重要的就是要直接把專項審計報告披露出來。譬如,愛奇藝完全可以把跟當代明誠之間所有的交易的審計報告做進行一項專項審計。此次做空報告遠不如針對瑞幸的做空報告來得紮實。因爲瑞幸的這份報告是有很詳實的大量調查取證的。但是愛奇藝的商業模式是線上的,它是互聯網公司,全面的數據相對較難投放合法渠道獲取。”