警惕滞胀风险——江海债券日报20190513

摘要:利率债投资策略:贸易摩擦升级一方面会对中美贸易带来负面影响,从而拖累两国经济增长,另一方面也会通过输入性通胀压力推升两国通胀,叠加人民币汇率贬值对输入性通胀的推升作用,中美两国经济“滞胀”风险都将上升,货币政策或将面临被动收紧压力。虽然贸易摩擦爆发以来,中国仅对合计约1100亿美元美国商品加征关税,征税幅度和覆盖面均小于美方,但考虑到中方对美国商品加税主要集中在农产品、大宗商品和基础工业品等领域,价格的传导效应将使得终端价格的上涨幅度被进一步放大,叠加国内通胀趋势走高的现实情况,输入性通胀压力对通胀的推升作用不可小觑。

利率债投资策略:贸易摩擦升级一方面会对中美贸易带来负面影响,从而拖累两国经济增长,另一方面也会通过输入性通胀压力推升两国通胀,叠加人民币汇率贬值对输入性通胀的推升作用,中美两国经济“滞胀”风险都将上升,货币政策或将面临被动收紧压力。

第一,警惕滞胀风险。北京时间5月11日美国贸易代表莱特希泽发表声明表示,美方正准备对尚未加征关税的余下3000亿美元中国商品征收关税,并将在美国时间周一公布更多细节。北京时间周一晚些时候,国务院关税税则委员会宣布,自6月1日起对此前加征关税的600亿美元进口商品中的部分商品加征25%、20%和10%的关税。若未来3000亿美元商品关税落地,会对国内债市带来怎样的影响?

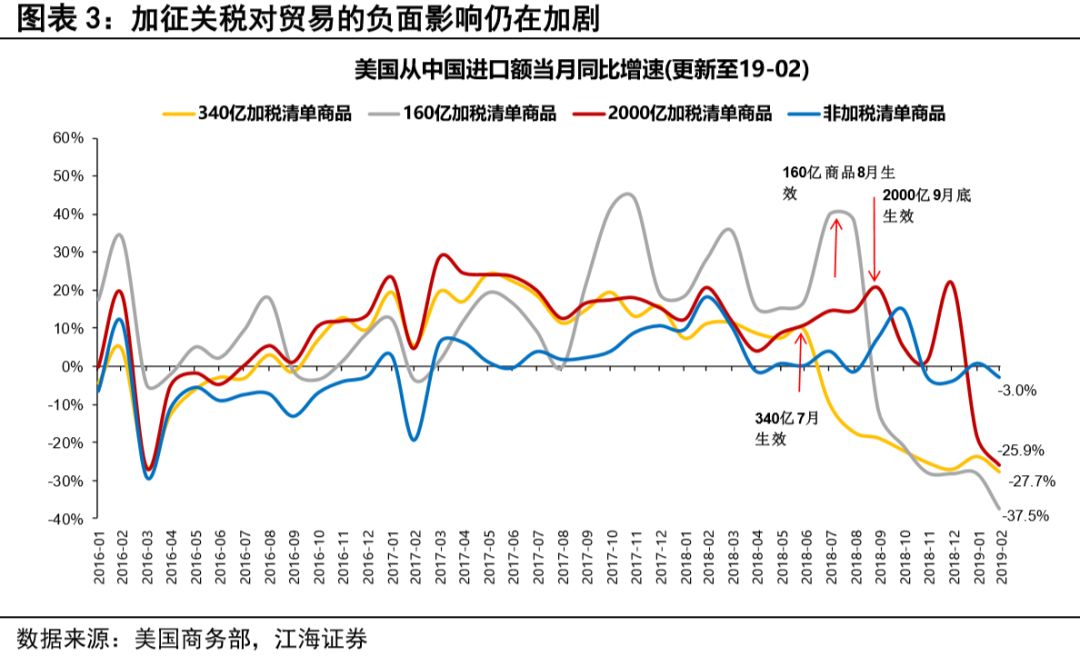

首先,加征关税对外贸的负面影响仍将延续。自中美贸易摩擦爆发以来,中国自美国的进口下滑30%左右,美国自中国进口的加征关税商品同样下滑30%左右。如果美方对剩余约3000亿美元中国商品加征关税,将涉及美国进口中国商品中47%的税目,52%的金额。若按进口额同比平均下降30%估算,粗略估算将导致中国对美出口下滑15.6个百分点。按照对美出口占我国出口总量19.2%计算,美国对剩余3000亿美元中国商品加征关税或将对出口带来约3个百分点的下拉作用。不过,考虑到美国对中国商品加征关税后,外贸企业也会积极开拓其他市场,实际的负面影响大概率将低于3%。与此同时,由于中方对美国商品加征关税的反制措施落地,中国对美国商品的进口也将出现一定程度的下降,将部分对冲对美出口下滑对净出口的负面影响,中美贸易摩擦升级对GDP的负面影响相对可控。

其次,加征关税对通胀的推升作用不容忽视。由于进口商品加征关税后,税负必然会通过终端销售价格上涨转嫁给消费者,因此中美互加关税将对中美两国通胀带来显著的推升作用。若美国对另外3000亿美元中国商品加征关税落地,由于自中国进口商品占美国进口总额的21%,假设美国对所有中国商品都加征25%的关税,将导致美国进口商品价格平均上升5.3%,对美国带来较为显著的输入性通胀压力。通胀压力的上升将导致美联储货币政策收紧的压力上升,对全球金融市场的负面影响不言而喻。反观国内,随着中国对美国商品新一轮加征关税政策落地,关税上升对国内的输入性通胀压力同样不容小觑。虽然贸易摩擦爆发以来,中国仅对合计约1100亿美元美国商品加征关税,征税幅度和覆盖面均小于美方,但考虑到中方对美国商品加税主要集中在农产品、大宗商品和基础工业品等领域,价格的传导效应将使得终端价格的上涨幅度被进一步放大,叠加国内通胀趋势走高的现实情况,输入性通胀压力对通胀的推升作用不可小觑。

第二,关注汇率贬值对债市的负面影响。近期随着中美贸易摩擦升温,人民币汇率贬值压力明显上升,周一在岸人民币汇率跌破6.88,离岸人民币汇率则跌破6.91,双双创下去年12月以来新低。人民币汇率贬值压力再度加大,或将对债市带来较为显著的负面影响。

首先,汇率贬值将导致外汇占款流出压力加大。人民币汇率贬值压力再起,将导致结汇需求降低、购汇意愿提高,最终推动外汇占款流出加速。人民币汇率贬值压力加大也会导致人民币资产的吸引力下降,加大国内股债市场的下跌压力。

其次,汇率贬值将导致国内流动性收紧。一方面,外汇占款流出将使得国内基础货币出现缺口,若央行不能及时足量投放基础货币进行对冲,国内流动性就将趋于收紧。另一方面,汇率快速贬值是央行所不愿意看到的,如果央行在外汇市场抛售美元,回收人民币对汇率进行干预,也会客观上导致银行体系流动性收紧。

再次,汇率贬值将限制货币政策宽松空间。贬值预期上升的背景下,央行的货币政策宽松行为将加剧汇率贬值压力,因此为维护汇率稳定,央行货币政策宽松的空间将被显著压缩。若未来汇率贬值的压力进一步加大,为维护汇率稳定,央行甚至将不得不收紧货币政策。

最后,汇率贬值也将加剧输入性通胀压力。汇率贬值将导致进口商品的本币价格被动上涨,从而推动国内终端价格上涨,推升通胀。考虑到国内通胀压力趋势上升的现实情况,输入性通胀压力的上升将进一步加剧通胀上行风险,对国内资产价格和货币政策带来更大压力。

一、利率市场展望:警惕滞胀风险

周一债券市场交投活跃,受美方威胁对剩余3000亿中国商品加征关税影响,全球股市下跌,国内利率全天震荡下行,长端国开活跃券下行1bp,非国开活跃券普遍下行3-4bp。国债期货高开高走,全天收涨。后期我们关注:

第一,警惕滞胀风险。北京时间5月11日美国贸易代表莱特希泽发表声明表示,美方正准备对尚未加征关税的余下3000亿美元中国商品征收关税,并将在美国时间周一公布更多细节。北京时间周一晚些时候,国务院关税税则委员会宣布,自6月1日起对此前加征关税的600亿美元进口商品中的部分商品加征25%、20%和10%的关税。受此影响,周一全球股市低开,美债利率下行,国内利率也小幅下行。市场普遍关注若未来3000亿美元商品关税落地,会对国内债市带来怎样的影响?今天的日报中我们将尝试进行简单的分析。

首先,加征关税对外贸的负面影响仍将延续。自2018年7月美国开始对340亿美元中国商品加征关税以来,贸易摩擦对中美贸易的影响毋庸讳言,中国自美国的进口下滑30%左右,美国自中国进口的加征关税商品同样下滑30%左右。如果美方对剩余约3000亿美元中国商品加征关税,将涉及美国进口中国商品中47%的税目,52%的金额(2018年数据)。若按照此前美国对中国商品加征关税后,进口额同比平均下降30%估算,假设其他变量保持不变(现实中较难实现),粗略估算将导致中国对美出口下滑15.6个百分点。按照对美出口占我国出口总量19.2%计算(2018年数据),美国对剩余3000亿美元中国商品加征关税或将对出口带来约3个百分点的下拉作用。不过,考虑到美国对中国商品加征关税后,外贸企业也会积极开拓其他市场,实际的负面影响大概率将低于3%。与此同时,由于中方对美国商品加征关税的反制措施落地,中国对美国商品的进口也将出现一定程度的下降,将部分对冲对美出口下滑对净出口的负面影响,中美贸易摩擦升级对GDP的负面影响相对可控。

其次,加征关税对通胀的推升作用不容忽视。中美双方互加关税除了会对中美贸易带来负面影响,从而拖累经济增长外,加征关税对通胀的负面影响同样不容忽视。由于进口商品加征关税后,税负必然会通过终端销售价格上涨转嫁给消费者,因此中美互加关税将对中美两国通胀带来显著的推升作用。若美国对另外3000亿美元中国商品加征关税落地,则意味着美国对几乎所有进口自中国的商品均加征关税,由于自中国进口商品占美国进口总额的21%(2018年数据),假设其他条件不变,美国对所有中国商品都加征25%的关税,将导致美国进口商品价格平均上升5.3%,对美国带来较为显著的输入性通胀压力。通胀压力的上升将导致美联储货币政策收紧的压力上升,对全球金融市场的负面影响不言而喻。反观国内,随着中国对美国商品新一轮加征关税政策落地,关税上升对国内的输入性通胀压力同样不容小觑。虽然贸易摩擦爆发以来,中国仅对合计约1100亿美元美国商品加征关税,征税幅度和覆盖面均小于美方,但考虑到中方对美国商品加税主要集中在农产品、大宗商品和基础工业品等领域,价格的传导效应将使得终端价格的上涨幅度被进一步放大,叠加国内通胀趋势走高的现实情况,输入性通胀压力对通胀的推升作用不可小觑。

综上所述,贸易摩擦升级一方面会对中美贸易带来负面影响,从而拖累两国经济增长,另一方面也会通过输入性通胀压力推升两国通胀,中美两国经济“滞胀”风险都将上升,货币政策或将面临被动收紧压力。

第二,关注汇率贬值对债市的负面影响。近期随着中美贸易摩擦升温,人民币汇率贬值压力明显上升,周一在岸人民币汇率跌破6.88,离岸人民币汇率则跌破6.91,双双创下去年12月以来新低。人民币汇率贬值压力再度加大,或将对债市带来较为显著的负面影响。

首先,汇率贬值将导致外汇占款流出压力加大。人民币汇率贬值压力再起,也将推升人民币贬值预期,居民、企业和银行都将更倾向于持有外币,这将导致结汇需求降低、购汇意愿提高,最终推动外汇占款流出加速。除此之外,人民币汇率贬值压力加大也会导致人民币资产的吸引力下降,人民币资产或将面临抛售压力,一方面进一步加速外汇占款下降,另一方面也会加大国内股债市场的下跌压力。

其次,汇率贬值将导致国内流动性收紧。一方面,外汇占款是国内基础货币投放的主要渠道之一,外汇占款流出将使得国内基础货币出现缺口,若央行不能及时足量投放基础货币进行对冲,国内流动性就将趋于收紧。另一方面,汇率快速贬值是央行所不愿意看到的,如果央行在外汇市场抛售美元,回收人民币对汇率进行干预,也会客观上导致银行体系流动性收紧。

再次,汇率贬值将限制货币政策宽松空间。由于贬值预期上升的背景下,央行的货币政策宽松行为将加剧汇率贬值压力,因此为维护汇率稳定,央行货币政策宽松的空间将被显著压缩。若未来汇率贬值的压力进一步加大,为维护汇率稳定,央行甚至将不得不收紧货币政策。

最后,汇率贬值也将加剧输入性通胀压力。除了我们在第一部分中分析的关税对通胀的推升作用外,汇率贬值也将导致进口商品的本币价格被动上涨,从而推动国内终端价格上涨,推升通胀。考虑到国内通胀压力趋势上升的现实情况,输入性通胀压力的上升将进一步加剧通胀上行风险,对国内资产价格和货币政策带来更大压力。