不搭理投资者在线提问后果严重 大北农熬夜狂刷回复

摘要:大北农今晚公告,收到《关注函》后,公司立即采取措施:董秘及证券部本着认真对待,知错就改的态度,共同对互动易问题进行梳理、分析和回复,集中在当日及次日回复了2017年、2018年及 2019年互动易投资者提问160余条,因考虑2014-2016年的投资者提问时间较久,并基本都在公司定期报告或相关公告中进行了披露,失去时效性,暂未回复,就未及时回复及延迟回复投资者提问的情况,公司董秘有主要责任,不回避,不推诿,不托辞,并向投资者致以诚挚的歉意。对于未及时回复的原因,大北农给出的解释有:公司董秘及证券部对与投资者网上沟通交流意识不强,对投资者权益保护认识不深刻。

不搭理投资者在线提问,后果严重!交易所发话,这家公司赶紧熬夜刷回复

意识到问题严重性的大北农今晚表示,“公司和投资者是鱼和水的关系,不论是大的基金公司还是小的个人投资者,都应该平等对待,同股同权”。在收到《关注函》后,公司连夜“狂刷”回复。

熬夜狂刷回复

5月24日,交易所向大北农其下发《关注函》,称大北农长期不回复互动易平台投资者的提问,累积未回复提问达300余条。

要求公司核查并说明三个事项:公司长期不回复互动易平台投资者提问的原因;结合公司投资者保护相关制度,自查制度是否得以有效落实;公司拟采取的改进措施。

大北农今晚公告,收到《关注函》后,公司立即采取措施:董秘及证券部本着认真对待,知错就改的态度,共同对互动易问题进行梳理、分析和回复,集中在当日及次日回复了2017年、2018年及 2019年互动易投资者提问160余条,因考虑2014-2016年的投资者提问时间较久,并基本都在公司定期报告或相关公告中进行了披露,失去时效性,暂未回复,就未及时回复及延迟回复投资者提问的情况,公司董秘有主要责任,不回避,不推诿,不托辞,并向投资者致以诚挚的歉意。

中证君今晚查看了大北农的互动易主页,从互动易上的回复日期看,公司主要集中在5月25日。从投资者的反馈情况看,大北农甚至加班加点在进行回复。

截至今晚7:40,大北农在互动易上的提问数为668, 回复数为509,今天新增6个提问。

对于未及时回复的原因,大北农给出的解释有:公司董秘及证券部对与投资者网上沟通交流意识不强,对投资者权益保护认识不深刻;公司董秘及证券部对互动易网上及时回复工作重要性认识不深,重视度不够。

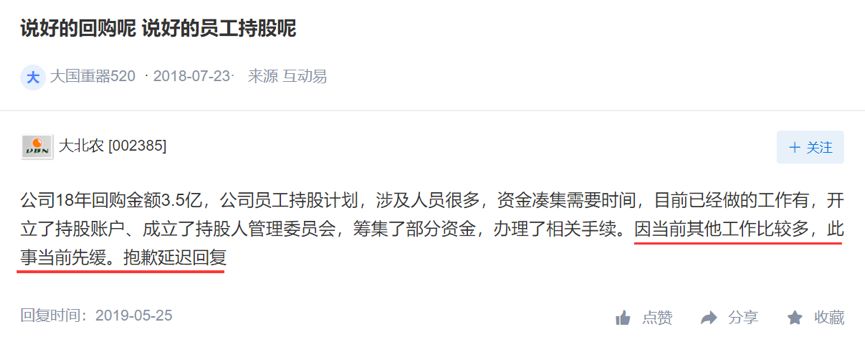

其中,针对2018年互动易上未回复提问有95条之多的原因,大北农还单独解释:公司受多种因素影响,股价跌至低谷,实控人面临质押平仓风险,公司面临诸多问题,其复杂性、困难性、利益交织和纠葛错综复杂超出想象,根据公司安排,董秘及证券部参与相关工作。公司董秘及证券部主要精力在处理这些事情,包括董秘自身增持公司股份,公司推出股票回购计划,员工持股计划,代表公司和各类相关主体进行沟通。

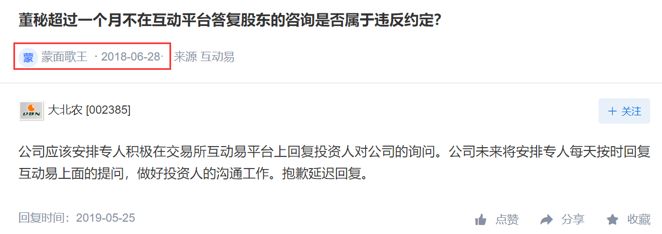

实际上,早在2018年6月,就有一位投资者质疑大北农长期不回复互动易平台的问题是否违规。

回复热点问题

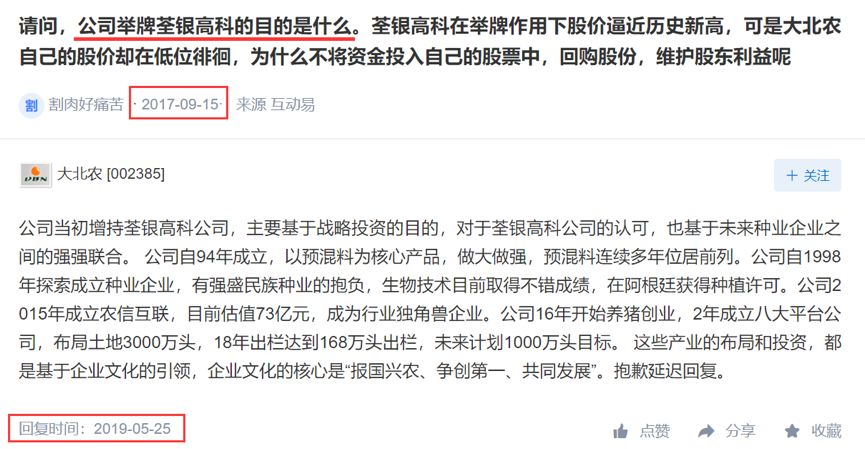

梳理大北农延迟回复投资者的这些提问,投资者主要关心的问题涉及实控人质押情况、回购进展、经营情况、举牌荃银高科、增减持等。值得一提的是,有不少投资者在2015年连续询问大北农的股东人数。

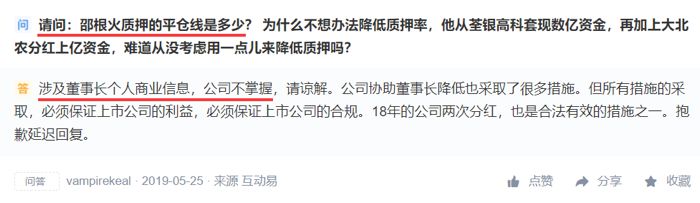

以质押为例,截至2019年一季度末,大北农控股股东、实控人、董事长邵根伙直接持有大北农的股份数量为17.50亿股,占总股本的41.25%。其中,邵根伙质押股份数量高达17.49亿股,接近100%质押。

而在2018年,多家A股公司大股东面临股权质押危机,投资者自然对所投公司的这块风险也极为关注,大北农也不例外。

比如,2018年4月20日,一位叫作“蒙面歌王”的投资者连续四问公司,“大北农股权质押的具体情况?为何需要这么大的股权质押比例?如何控制风险?股权质押获得的资金具体用在什么地方?”

直至昨日,大北农才对上述提问给出回复,如下:

再如,2018年6月28日,一位叫作“chakeycici”的投资者提问,“请问大北农目前质押率多少?”大北农最新回复称,实控人质押率比较高,当前减持和引进战略投资人参股,就是为了降低质押率。

其他投资者关心问题最新回复如下:

分析人士表示,虽然大北农知错就改,也再三在回复中表达了歉意,但考虑到资本市场是一个对信息时效要求很高的交易市场,上市公司不应该漠视中小股东对公司提出的问题,应该及时解答。

大北农自己也说,交易所设立互动易的平台,就是为公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。投资者和公司交流搭建一个非常好的即时交流平台。传递公司信息,解答投资者疑问,体现公司价值。公司董秘及证券部通过此事件,将全面提升保护投资者的权益意识,真正从思想上、措施上、行动上、督促落实上及时、准确、全面的回复互动易上的提问。

受益猪周期

资料显示,大北农主营业务为生猪养殖与服务产业链经营、种业科技与服务产业链经营,主营收入主要来自饲料业务。2018年度,饲料业务收入占主营业务收入的比重为86.67%,生猪等养殖业务收入占比为6.90%,种子业务收入占比为2.04%,兽药疫苗等动保业务收入占比为1.45%。

2018年,大北农遭遇股价和业绩“双杀“。一方面,东财Choice数据显示,大北农2018年全年股价累计下跌46.40%。另一方面,大北农2018年实现归母净利润5.07亿元,同比下降59.93%,扣非净利润只有1.17亿元,同比暴降88.26%。

大北农称,2018年,受猪周期养殖行情及非洲猪瘟疫情的影响,加上原料价格波动影响,猪饲料业务毛利率水平同比下降;同时,叠加近年大北农养猪业务扩张较快,去年公司养猪业务亏损较大。

大北农2019年一季度经营业绩继续下滑:营业收入40.57亿元,同比下降11.82%,归母净利润为-0.39亿元,同比下降121.48%。

不过,在二级市场方面,大北农今年走出了一波大行情。1月1日到4月24日,公司股价累计上涨158.82%。

综合券商研报,逻辑在于非洲猪瘟加速行业产能去化及猪周期反转,新一轮超级猪周期的涨幅和持续时间或将远超以往,此次疫情料将深刻改变中国养猪业,散养户产能大幅出清,行业加速向大型养殖集团集中,产业链公司有望受益。

值得注意的是,大北农的股东户数已经从2017年2月的13万户下降到今年5月22日的10万户,筹码进一步集中。