一財研選|海外MB鈷價有望重拾升勢,關注新能源板塊反彈!

原標題:一財研選|海外MB鈷價有望重拾升勢,關注新能源板塊反彈!

券商研報浩如煙海,投資線索眼花繚亂,第一財經推出《一財研選》產品,挖掘研報精華,每期梳理5條投資線索,便於您短時間內獲取有價值的信息。專業團隊每週日至每週四晚8點準時“上新”,助您投資順利!

2018年9月3日目錄

►海外MB鈷價有望重拾升勢,關注新能源板塊反彈(中信證券)

►華東和中南市場競爭格局好,水泥價格將維持高位(平安證券)

►軍工企業利潤增速加快,板塊業績有望進一步向好(中金公司)

►9月行情可以適當樂觀,控倉位靜待機會窗口來臨(策略研究)

►三百餘家公司獲買入評級,多隻白馬股獲密切關注(研報統計)

1.海外MB鈷價有望重拾升勢,關注新能源板塊反彈(中信證券)

8月31日MB低等級鈷報價33~33.6美元/磅,高等級鈷報價32.9~34美元/磅,MB鈷價自4月初連續調整以來首次反彈,受海外MB鈷價上漲影響,中信證券預計短期國內電鈷價格或將企穩反彈。

國內市場方面,上週CS有色金屬一級指數下跌0.60%;二級指數中,CS工業金屬下跌0.16%,CS稀有金屬下跌1.48%,CS貴金屬上漲0.34%。

中信證券指出,上週公佈的中國7月規模以上工業企業利潤及中國8月官方製造業PMI數據顯示製造業及工業經濟整體保持平穩擴張態勢,美元指數高位震盪,基本金屬漲跌互現,原油價格上漲,預計短期市場流動性及風險偏好或將逐步改善,短期重點關注新能源板塊表現。

8月份電鈷成交量與7月相比邊際改善,隨着西方夏休陸續結束,近期MB電鈷交易詢價與成交開始增多,貿易商開始逐步囤貨,中信證券預計9月海外需求或將企穩回升,支撐鈷價持續反彈。今年4月份以來國內鈷價持續調整,新能源汽車產業鏈主動去庫存,目前整體庫存處於較低的狀態,隨着鈷價企穩回升及傳統消費旺季的來臨,全產業鏈補庫需求或將隨時啓動。

根據中汽協8月公佈數據顯示,2018年7月,我國新能源汽車產銷分別完成9萬輛和8.4萬輛,比上年同期分別增長53.6%和47.7%,1-7月新能源汽車累計產銷分別完成50.4萬輛和49.6萬輛,比上年同期分別增長85%和97.1%,新能源汽車總體呈現產銷兩旺的格局,產業鏈下游需求的高速增長將持續拉動鈷鋰等上游原材料的需求。此外,在經歷近6個月的主動去庫後,目前新能源汽車產業鏈整體處於庫存較低的狀態,一般來說電池廠裝機容量在每年10月份左右會大幅提高,對應原材料的採購需求提前1~2個月,隨着傳統消費旺季來臨,整個產業鏈有望迎來較大幅度的補庫存週期。

中信證券維持行業“強於大市”評級,重點關注新能源板塊公司華友鈷業(603799.SH)、洛陽鉬業(603993.SH)、廈門鎢業(600549.SH)、寒銳鈷業(300618.SZ)、格林美(002340.SZ)。

2.華東和中南市場競爭格局好,水泥價格將維持高位(平安證券)

平安證券統計發現,從全國各省前三大(CR3)和前五大(CR5)水泥熟料產能佔全省總產能比重來看,華東(除福建)、中南和東北地區集中度較高,西南和華北(山西和內蒙古)集中度普遍偏低。

華東地區總熟料產能爲4.7億噸,佔全國27%,是國內第一大水泥市場。華東基礎設施建設較早,房地產市場發達,且水路運輸便利,因此大型水泥集團雲集,是兵家必爭之地。水泥本是短腿產品,然而長三角地區(江浙滬皖)依靠長江水路運輸之便將水泥市場連接,該區域熟料總產能爲2.5億噸(佔全國產能比重爲14.3%)。在長三角地區,因海螺水泥和中國建材兩家熟料產能合計佔比爲56%,該區域CR5接近70%,小企業產能比重小於10%,市場競爭格局優良。

平安證券還指出,華南地區的兩廣區域是水泥消費的主要市場,廣東和廣西因西江使得水泥市場貫通,廣西通過西江將水泥輸送給供給短缺的廣東市場。兩廣地區水泥熟料總產能爲1.76億噸,佔全國比重爲10%。雖然兩廣小企業數量多,但小企業產能佔比不高,10%左右,因此在龍頭競和的情況下,水泥市場秩序將會保持較好態勢。

在其他地區中,湖北地區的華新水泥和葛洲壩兩大龍頭熟料產能合計佔59%。湖北身處長江中游,易受長江上游重慶和長江下游華東地區水泥市場影響,若外來水泥流入減少,本地水泥市場將維持較好的競爭格局。

2008年汶川大地震後,各大水泥企業紛紛進入西南地區擴建產能,2008~2011年西南地區水泥產能三年了增長282%,年均複合增速56%。四川地區CR3產能合計佔比49%;貴州地區CR3合計佔比53%;雲南地區CR3佔比53%。西南地區小企業數量多,其中貴州和雲南小企業產能佔比都超過20%,集中度有待改善。

從全國水泥需求看,地產、基建和農村市場約各佔三分之一。由於開發商希望通過加快週轉來加速回款,2018年以來地產新開工增速相對較高,基於貿易戰下政策定調基建補短板,平安證券認爲下半年基建投資將回升,因此2018年水泥需求將保持穩定。

平安證券認爲,在環保趨嚴的情況下,水泥行業錯峯限產力度加大,由於地產:投資需求穩定,預計下半年基建投資也將回升,下半年水泥需求將保持穩定,首選競爭格局優良的中南和華東地區水泥企業,推薦華新水泥(600801.SH),建議關注萬年青(000789.SZ)、塔牌集團(002233.SZ)、祁連山(600720.SH)、冀東水泥(000401.SZ)、天山股份(000877.SZ)、青松建化(600425.SH)。

3.軍工企業利潤增速加快,板塊業績有望進一步向好(中金公司)

中金公司研究發現,2018年上半年,A股軍工板塊營業收入同比增長12%、淨利潤同比增長26%,利潤增速明顯提升;兵器總裝企業以及航空航天核心配套企業單季度收入與淨利潤同比增速普遍加快,業績逐季度改善邏輯得到驗證。展望2018年下半年,預計軍工板塊業績將進一步向好。

2018年上半年,中證軍工47只成分股共實現營業收入1298.90億元,同比增長12%;淨利潤54.54億元,同比增長26%;淨利潤率4.0%,同比增長0.7個百分點,其中銷售/管理/財務費用率分別同比下降0.2個百分點/下降0.3個百分點/下降1.0個百分點。資產負債率爲51.9%,同比下降4.1個百分點。整體來講,中金公司認爲,2018年上半年軍工板塊利潤增速的明顯提升,主要得益於收入增長以及期間費用的強力削減;降本增效成果在2018年上半年得到充分體現。

中金公司對核心軍工標進行了分析,發現逐季度改善邏輯得到驗證。①主機廠(航空、航天、兵器):從收入來看,兵器、航天2018年上半年明顯增長且逐季度加速,航空領域出現分化且單季度增速明顯放緩(均衡生產的影響逐漸弱化);從預收賬款與經營現金流來看,兵器領域高景氣度得到進一步確認;②配套企業(航空、航天):從半年度來看,2018年上半年收入與淨利潤普遍明顯增長;從單季度來看,2018年上半年收入與淨利潤普遍呈現逐季度加速增長態勢;③船舶:收入同比減少、毛利率下降,但中國重工、ST船舶營業利潤大幅改善;④電子:軍用無線通信向好,北斗導航軍品尚不確定,空管雷達未見好轉。

中金公司指出,截至當前,華力創通(300045.SZ)、海格通信(002465.SZ)、威海廣泰(002111.SZ)、中航機電(002013.SZ)、航天電器(002025.SZ)、中航光電(002179.SZ)等公司均已披露2018前三季度淨利潤預增情況,整體來看軍工板塊業績將進一步向好。

4.9月行情可以適當樂觀,控倉位靜待機會窗口來臨(策略研究)

國元證券指出,8月最後一個交易周市場高開低走,週一實現較大漲幅後,整體迴歸弱勢,並再次出現大小盤分化行情。從指數表現來看,除滬深300、滬深180以及上證50三個大盤指數錄得小幅上漲,其他主要寬基指數均出現不同程度下跌。從行業表現來看,申萬一級行業漲少跌多,房地產和銀行等大盤股表現佔優,而鋼鐵、建築以及採掘等週期行業則出現較大跌幅。

國元證券指出,截止目前,A股業績中報已基本披露完畢,盈利增速韌性依舊。全部A股營收與利潤增速均較一季度有所提升。

2018年中報顯示A股ROE繼續高位上行,歸母淨利同比好於一季度;從大類板塊看,上游和中游材料營收、淨利增速雙回升,中游製造淨利增速回落,下游(除房地產)淨利增速回落;分行業看,鋼鐵、機械、石油石化爲代表的部分資本開支擴張的週期性行業實現業績突圍,必需消費現防禦屬性。

東方證券認爲,財政和貨幣政策向好對於市場底部有一定支撐,A股下半年相對可以更加樂觀,但年內市場大幅反轉的可能性並不大。若9月貿易衝突這一利空落地,低估值和國內政策對沖或會引發市場反彈。

安信證券也認爲美國新一輪加徵關稅靴子落地,其潛在的連鎖反應市場迅速反應之後,投資者觀望情緒將有所釋緩,市場有望迎來反彈機會窗口。在這期間,金融數據改善程度,財政政策更加積極的程度,減稅降費措施進一步推進的程度,以及對於四中全會及新一輪改革開放政策的預期或將影響反彈行情的力度。

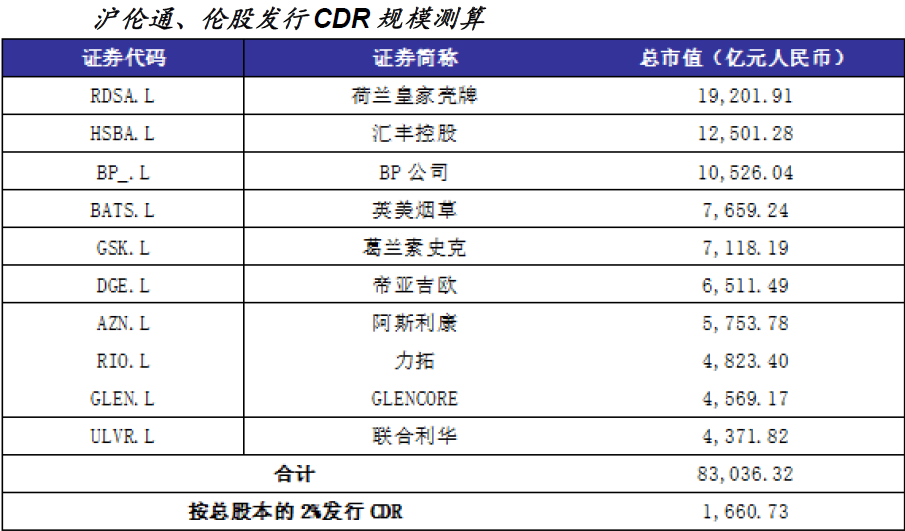

不過,國金證券仍不建議投資者過重倉位來參與這輪A股超跌後的“反彈”。客觀上講,制約A股市場的因素主要歸結於四類:1)美國處於縮表週期,新興市場資金流向上承壓;2)中美貿易摩擦仍帶有較大的不確定性;3)在國內經濟景氣度平淡(PPI下行),控房價決心不減,且大多企業融資難、融資貴的背景下,預計A股三季報盈利依舊回落;4)“滬倫通”業務再進一步,若實質性正式啓動,資金面短期內承壓。若以上四類因素持續存在,A股風險偏好就很難持續回升。

站在當前時點,國金證券傾向於認爲‚“搶A股反彈”的收益風險比仍不具備對稱,建議投資者控制倉位前提下耐心靜待轉機。行業配置上,國金證券主推低估值“大金融”,其他板塊輪動依舊,且輪動速度快;主題方面,國金證券推薦信息安全、高端裝備、粵港澳大灣區等。

5.三百餘家公司獲買入評級,多隻白馬股獲密切關注(研報統計)

上週滬深兩市有316家上市公司獲得機構研報買入評級推薦,數量較前一週有所回落。醫藥生物、計算機以及化工板塊獲得機構密集關注。個股中,洋河股份(002304.SZ)獲得12家機構給出的買入評級推薦,上汽集團(600104.SH)、中國化學(601117.SH)、索菲亞(002572.SZ)也均獲得較多關注。

在這些公司中,有62家獲得機構首次評級關注,更有26家公司獲得了29家機構的最高買入評級。其中,覆蓋化工板塊上市公司5家,而建築裝飾、汽車板塊也獲得較多關注。

表一 62家公司獲機構首次評級

此外,有30家公司獲得機構調高評級。具體來看,新華保險(601336.SH)獲得三家機構買入評級推薦,上週累計上漲2.52%;洋河股份、濰柴動力(000338.SZ)、蘇寧易購(002024.SZ)均獲得兩家機構調高評級,一週累計漲幅分別達到5.95%、4.29%和3.07%。此外,芒果超媒(300413.SZ)上週累計漲幅達到16.98%,漲幅居首位。

表二 30家公司獲機構調高評級

新華保險日前披露半年報,公司上半年實現營業收入830億,同比增長8.8%;歸母淨利潤58億,同比增長79%。招商證券指出,公司增速僅次於中國平安(601318.SH),超出市場預期,主要在於NBV Margin大幅提升至50.5%,彌補新單增速下滑。使得公司成爲首家利潤率站上50%的中資保險公司。

鑑於新華保險轉型逐漸步入收穫期,同時新單增速有望在四季度實現大幅度改善,疊加健康險大力銷售推動價值端超正增長邁進,有望推動公司估值修復。

編輯:周毅