G7起内讧,非农神助攻

本周焦点数据和事件

周内,中国的通胀和生产者物价指数的表现、贸易账以及服务业PMI数据都会对当前的经济状况以及接下来的贸易和货币政策走向预期产生影响;澳洲联储将会在周内公布最新的利率决议,我们预计澳洲联储仍然维持按兵不动的举措,但是在上次会议上相对鹰派的货币政策预期也使澳洲联储在年内升息的预期也出现了升温。欧元区GDP以及欧洲央行行长德拉吉的讲话也会给国际金融市场的运行格局产生影响。上周,G7财长和央行行长们集体指责美国的贸易行为威胁G7联盟的稳定,周内G7领导人峰会预计将会继续针对美国的贸易政策展开讨论,这也会影响未来的国际贸易政策的运行方向。

上周要闻回顾

上周,中国的制造业和非制造的PMI数据都出现了明显好转,官方公布的数据也好于市场的预期,表明中国经济平稳运行。周内中国的贸易账和通胀数据的表现更需要重点关注。

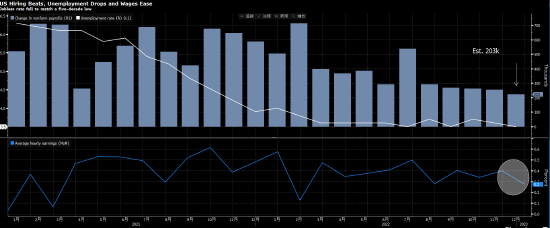

上周五,美国的非农就业数据表现强劲,失业率进一步降低至3.8%,这也是2000年以来的最好表现。强劲的非农就业数据也推动了美股全面收高。特朗普在上周对欧盟、加拿大和墨西哥的进口钢铝征收进口关税,这也引发了这些国家和地区领导人的强烈反对。在上周举行的G7财长和央行行长会议上,加拿大和欧盟的财长们集体指责美国的贸易行动会威胁西方联盟的稳定。预计G7内部贸易方面的矛盾将会延伸到下周在加拿大魁北克举行的G7首脑峰会上。

虽然欧盟内部针对美国的关税举措还有分歧,但是欧盟还是在在6月1日向世界贸易组织(WTO)作出投诉,指美国的措施违反WTO规则,并提交长8页的货品清单,列出欧盟报复措施打击的美国产品。英国贸易部长福克斯也表示如果就未来贸易协议不能和美国取得一致意见,我们一项协议都不会签署。

上周,意大利五星运动党与联盟党共同推举的总理候选人孔特终于组阁成功,宣誓就职。这也使意大利长达3个月的政治僵局正式被打破。由于五星运动党与联盟党的组合明显带有疑欧的色彩,因此未来意大利与欧盟的关系无疑也是全球重点关注的问题。

国际金融市场综述

上周,表现强劲的美国就业市场数据推动了美国道琼斯、纳斯达克和标准普尔指数的全线攀升;意大利和西班牙政治风险的缓和也使欧洲股市企稳回升,意大利和西班牙大幅上涨。受到升息预期的推动,美国的国债收益率继续上涨,欧洲各国的债券收益率出现了小幅的下滑。中国的上证指数和深证成指在上周出现了进一步的下滑。

最近一段时间,受到市场的避险情绪逐步缓解的影响,国际金价持续承压。从黄金的中期走势来看,黄金上周反弹到1月25日以来的横盘震荡区间的下沿1307位置附近遇阻回落,随着黄金低位调整时间的延长以及黄金反弹遇阻重新回到5月21日以来的低点1282附近,我们预计黄金经过近期连续的调整之后跌破支撑下落空间进一步打开。中国国内的黄金T+D走势也以低位调整为主,随着国内黄金低点的进一步下移,预计接下来国内的黄金价格也继续承压。

上周,虽然美国的原油库存数据出现了进一步的下滑,但是国际原油价格仍然在主要产油国增产的预期推动之下继续承压。从国际原油的价格走势来看,英国的布伦特原油在5月17日创出中期上行新高80.50遇阻回调,限制了中期涨势的进一步展开。由于原油当前的调整与2018年2月以来的上行相比整体斜率较低,同时带有明显的反复,也因此我们预计英国的布伦特油价回调到73.80附近获支撑将会重新攀升到高点80.50甚至进一步创出中期上行的新高。美国的WIT原油上周在65.70位置稍作调整后进一步创出了5月22日以来回调的新低,受到当前原油回调力度明显占优势的影响,我们预计周内美国的WIT油价仍有进一步回调的压力。中国的原油指数在上行到493.50遇阻也有回调,受到上周以来原油一直围绕5月28日的回调低点456.50价位缓慢调整的影响,预计周内国内的原油价格也有回调压力。

6月4日-6月8日全球重要数据和事件

6月4日

澳大利亚零售销售

英国建筑业PMI

欧元区PPI

美国工厂订单

6月5日

中国财新服务业PMI

澳洲联储利率决议

德国服务业PMI

欧元区服务业PMI

英国服务业PMI

欧元区零售销售

欧洲央行行长德拉吉讲话

美国ISM非制造业PMI

6月6日

德国央行行长魏德曼讲话

澳大利亚GDP

加拿大贸易账

美国非农生产率

美国原油库存

6月7日

澳大利亚贸易账

德国工厂订单

欧元区GDP

美国初请失业金人数

加拿大央行行长波罗兹讲话

6月8日

日本GDP

中国贸易账

德国工业生产和贸易账

加拿大失业率

美国批发库存

6月9日

中国CPI和PPI