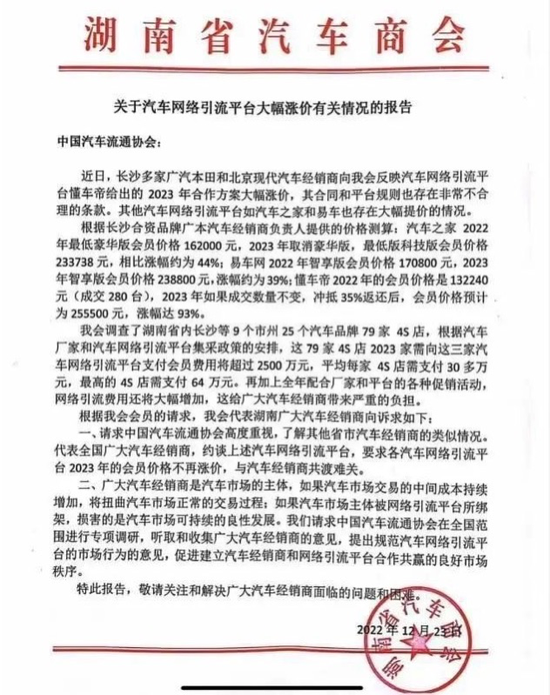

76%的平台正常回款,目前这几类平台可投!附60家平台退出时间表

1

流动性危机下,很多平台出现了逾期,债转退出慢,展期的情况。

一些平台开始既不跑路,也不清盘,也不给钱,投资人一要钱就开始玩装死,搞来搞去没有一个准信,弄的大家整天提心吊胆的。

好在最近终于有了好消息,从数据上来看部分平台的流动性出现了好转,行业或正在逐渐回暖。

为此笔者统计了近期热度比较高的60家平台的回款情况,从退出时间表中可以看到一些退出缓慢的平台终于能够正常回款了。目前正常时间到账的平台多达46家,占比76%。

大家可以对照一下表格,看下自己在投的平台的回款时间。

2

这次雷潮,行业的底裤彻底被扒光了。在平台的种种套路面前,原先行业公认的看背景、看高管、看一系列背书的常态评测准则,突然间变得如此苍白无力。

一连串的毁灭性打击之下,很多投资人的信心被彻底击穿。于是开始迷茫,p2p真的完蛋了吗?

笔者认为并不是这样,至少有一些平台在这波雷潮中并未受到太多冲击,甚至逆流而上,成为投资人最坚实的保护伞。

目前的情况来看,有四种平台仍旧存活:

1、实力超强的平台(一线头部平台)。这些平台资产优质,坏账可控,自身盈利能力很强;加上爹牛逼有钱,抗住了如今的挤兑潮。

2、深耕优质资产的平台。

3、暴利业务的平台(现金贷),比如EX市等

4、最后一个就是履约险加持的平台。

P2P履约险将一部分风险转嫁给了保险公司,一旦平台借款人出现违约不还钱的情况,还有保险公司来赔付本息。

当然笔者还是想说任何投资都存在风险,风险这个小BITCH只能被控制,而不能被消灭。履约险也如此,它本质上是一种对冲风险的手段,通过风险补偿的方式转移风险损失,需要辩证来看待,不能当做一个万能的靠山。

笔者将目前上线履约险的8家P2P平台做了一个汇总,感兴趣的朋友可以仔细研究一下。

3

接着聊聊刚才提到的盈利能力和背景实力。

必须得吐槽一下,平台和出借人之间的信息实在是太不对称了。对我们很多人来说平台真的就是一个黑匣子,看不穿摸不透。

但大家也不要太过悲观,并非所有的东西都能造假,比如上市公司的财报造假成本就很高。上市公司的财报一般会经过多方审计,证监会一旦发现上市公司的财报造假会进行严重的处罚,甚至会直接要求公司退市。震慑力超强,所以一般能上市的平台都不会脑抽选择铤而走险。

笔者深扒了5家上市平台的2018年Q2财报,并汇总了2家拟上市平台提交的招股书,制作了一份上市or准上市平台的的盈利情况表,车上的朋友可以参考一下。

4

雷潮之下,还有一类名为“老赖”的坏东西非常可恨。

不过,好在国家终于出手了,他们的好日子肯定也不多了。近日,国家互联网金融风险专项整治工作领导小组办公室下发《关于进一步做好网贷行业失信惩戒有关工作的通知》,目前全国各地正在抓紧落实。

这是监管部门第一次明确了网贷“老赖”标准;第一次公开支持网贷公开讨债;并再次明确网贷失信人员有央行纳入征信系统,加强失信惩戒。

行动已经开展,目前ZF在收集平台失联跑路高管名单,同时督促重点平台筛选、整理重要的“老赖”名单。同时向社会公告失联跑路高管名单,重点平台公告重要的“老赖”名单,给予两类失信人员一个月宽限期。宽限期结束后,拒不悔改的“老赖”,各地将名单、符合筛选标准的证据及公告情况报送国家整治办,并由央行纳入征信系统。

“老赖”们,你儿子喊你还钱了!!!要不连学都上不了了。

笔者经过综合整理,将目前50家上报“老赖”的平台做了一下汇总。希望还没有上报名单的平台能够及时完成上报工作。