农商银行运营效率及其影响因素实证研究

湖南衡山潭农商村镇银行 邓立刚

摘要:当前农村商业银行正在迅速发展,处在改制的初始阶段,银行的文化、信息披露机制以及结构都在处于调整状态。因此,对农村商业银行的运营效率以及影响因素进行分析,可以帮助我们找到提高农村商业银行运营效率的方法,可以为农村商业银行的发展进行调整,为提高管理水平以及运营效率提出合理的建议。本文以32家农村商业银行2009-2014年区间的样本数据,利用DEA的方法对样本银行的运营效率进行实证分析,并在此基础上运用Eviews面板数据模型对影响农村商业银行运营效率的因素进行实证分析;最后根据实证分析结果提出相关的政策建议,希望通过这种方式为提高我国农村商业银行运营效率做出贡献。

DEA模型及指标的选择

2.1 DEA模型

数据包络分析方法(Data Envelopment Analysis,简称DEA)是通过数学规划将多种研究对象同时测度得出相对效率的一种方法一种评价相对效率的方法。它改进了以往不能同时分析不同影响因素的缺陷,极大的提高的研究效率。而且对测度对象进行检测时,不同因素之间不会受到相互之间的影响,有很强的客观性。DEA将各测度结果定义为在“生产边界”上,即相对效率值等于1和位于“生产边界”以下,即相对效率值小于1,当等于1时说明技术有效;小于1时说明技术非有效,而且离生产边界越远说明效率越低。同时,DEA会根据不同测度对象的不同结果进行分析,并提出具体改进的建议。因此,用DEA分析方法来研究多投入、多产出问题的效率值是十分科学的。

2.2 指标的选择

根据现有文献分析,国内外对商业银行运营效率中指标的选择没有统一的标准,各学者大多根据自己的主观判断或者数据的易于收集情况随意选择。各学者测度出来的商业银行运营效率值的结果有很大的差异。笔者经过参考大量的相关文献,根据已有研究所选择的指标以及选取指标的方法,最后结合生产法、中介法和资产法三种比较科学的指标选择方法来选择本文研究所需要的投入产出指标。具体指标如下表所示:

表2-1 DEA模型的变量选择

变量名称

变量说明

投入变量

员工人数

衡量劳动力投入成本

营业费用

衡量营业成本

总资产

衡量资产规模

产出变量

总存款

衡量服务规模

利息净收入

衡量运营业绩

净利润

衡量盈利能力

员工人数(X1)和营业费用(X2)、总资产(X3)作为样本农村商业银行的投入指标,通过三种方法判断出员工人数、营业费用、总资产是对农村商业银行运营效率影响比较大的因素。其中,员工人数是农村商业银行运营成本的重要组成部分,对农村商业银行的收益有重要的影响;营业费用是指农村商业银行的营业成本,成本的高低直接影响农村商业银行最后的利润,因此也是很重要的指标;总资产是农村商业银行可以支配全部资金,是产生利润直接来源,因此也是不可缺少的指标。本文的产出指标则由利息净收入(Y1)、净利润(Y2)来和总存款(Y3)来衡量。农村商业银行主要的收入来源便是利息收入,净利润直观的反应农村商业银行的运营效率,反映了农村商业银行的盈利能力。

2.3 样本选取和数据来源

近年来,随着社会经济的发展,农村商业银行改革的推进,我国农村商业银行取得了很大的进步,但是由于历史原因以及商业机密很多农村商业银行的信息均没有公布,数据获取存在很大的难度。为了尽可能全面的研究农村商业银行的运营效率,实现本文研究的意义和价值,笔者根据我国农村商业银行的发展情况以及数据的可得性,最终选取了32家农村商业银行2009-2014年的数据来进行研究分析。本文选取的32家农村商业银行的数据收集主要来源于各单位各年份的年报,由于样本银行中一些农村商业银行是2011年之后才从农信社转制过来的,2011年之前数据则使用原来农信社的数据。部分数据采用中国人民银行网站、银监会披露的统计数据及各网站公布的数据。

三、运营效率实证分析

3.1 运营测度结果

实证研究主要利用DEAPVersion2.1软件来完成数据整理、求解等。具体效率情况见下表:表中TE为综合效率,在本文中指运营效率,PTE为纯技术效率,SE为规模效益,RTS为规模效益, drs为模效益递减;irs为规模效益递增;-为规模报酬不变。

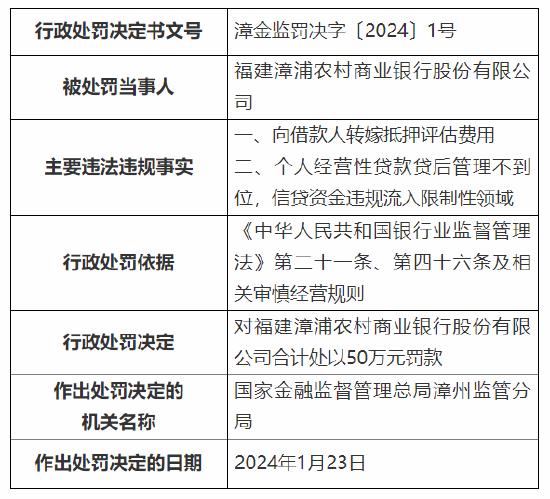

表3-1 2009-2014 我国32家农村商业银行运营效率值

银行名称

2009

2010

2011

2012

2013

2014

重庆农村商业银行

0.848

0.808

0.966

0.952

1.000

1.000

北京农村商业银行

1.000

1.000

1.000

1.000

1.000

1.000

成都农村商业银行

0.926

0.867

0.862

1.000

1.000

1.000

上海农村商业银行

0.954

0.912

0.925

0.966

1.000

1.000

广州农村商业银行

1.000

0.975

0.865

0.936

1.000

1.000

天津农村商业银行

0.923

0.922

0.873

0.961

0.852

0.917

东莞农村商业银行

0.948

1.000

1.000

0.977

1.000

0.942

顺德农村商业银行

0.924

0.961

1.000

1.000

1.000

1.000

江南农村商业银行

0.669

0.636

0.970

0.874

0.716

0.734

深圳农村商业银行

1.000

1.000

1.000

1.000

1.000

1.000

武汉农村商业银行

1.000

0.952

0.969

0.970

1.000

0.980

青岛农村商业银行

0.952

0.940

0.897

0.942

0.763

0.864

南海农村商业银行

0.983

0.969

0.951

1.000

0.980

1.000

联合农村商业银行

0.961

0.880

1.000

1.000

0.967

1.000

萧山农村商业银行

1.000

1.000

1.000

1.000

0.973

0.946

无锡农村商业银行

1.000

1.000

1.000

1.000

1.000

1.000

江阴农村商业银行

1.000

1.000

1.000

1.000

1.000

1.000

张家港农村商业银行

0.973

0.931

1.000

1.000

1.000

0.852

大连农村商业银行

0.915

0.905

0.907

0.981

0.969

0.895

中山农村商业银行

0.898

0.964

1.000

1.000

0.996

0.974

吴江农村商业银行

1.000

0.989

1.000

1.000

1.000

1.000

紫金农村商业银行

0.867

0.837

0.974

1.000

0.979

0.944

厦门农村商业银行

1.000

1.000

1.000

1.000

0.828

0.820

珠海农村商业银行

0.914

0.892

0.928

1.000

0.974

1.000

湘潭农村商业银行

1.000

1.000

1.000

1.000

1.000

1.000

义乌农村商业银行

0.775

0.755

0.815

0.807

0.654

0.813

休宁农村商业银行

1.000

1.000

1.000

1.000

1.000

1.000

德清农村商业银行

0.682

0.647

0.733

0.778

0.655

0.817

融合农村商业银行

0.936

0.900

1.000

0.922

0.678

0.883

南平农村商业银行

1.000

1.000

1.000

1.000

1.000

1.000

南昌农村商业银行

0.998

0.829

0.994

0.896

0.781

0.924

常熟农村商业银行

0.741

0.728

0.905

0.879

0.742

0.895

标准差

0.094

0.103

0.066

0.059

0.121

0.073

均值

0.930

0.912

0.954

0.963

0.922

0.943

3.2 运营效率结果分析

根据DEA测度的结果统计整理得到表3-1,从表中我们可以看出32家农村商业银行在2009年-2014年期间的运营效率整体达到了比较高的水平,测度期间的平均运营效率达到了0.91以上,说明农村商业银行自改制以来在银行运营方面取得了很大的进步。其中运营效率在2012年达到最高之后又有所回落,这是由于2012年随着政府政策的大力扶持以及银监会的推动下,大量农信社开始转制成为农村商业银行,我国农村商业银行进入了高速发展的阶段,各地组建农村商业银行的步伐明显提速。在新的商业模式以及科学的管理制度背景下,我国农村商业银行的总资产和净利润都取得了很大的增长,农村商业银行县域覆盖率和服务性都大大提升。

表3-2 2009-2014年度我国32家农村商业银行运营效率测度统计表

时间

2009

2010

2011

2012

2013

2014

公司名称

TE有效

比例

TE有效

比例

TE有效

比例

TE有效

比例

TE有效

比例

TE有效

比 例

总体情况

12

37.5%

10

31.25%

16

50%

18

56.25%

16

50%

16

50%

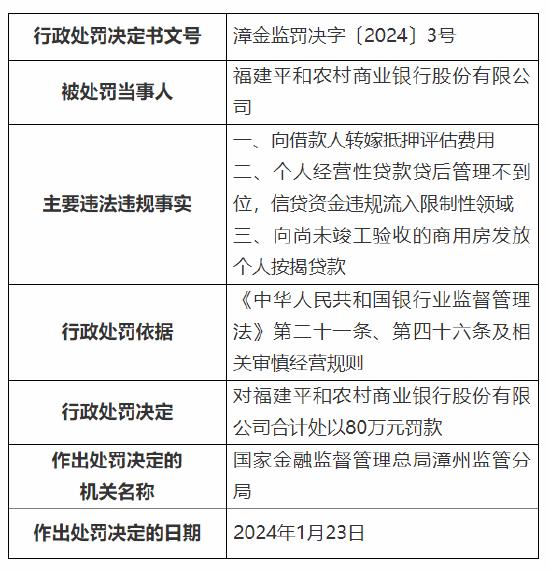

图3-1 2009-2014年度我国25家农村商业银行运营效率趋势变动图

根据表3-2和图3-1中可以得知,2009年度32家农村商业银行中有12家是运营效率有效的,说明这12家是纯技术和规模同时有效的,占所选银行的37.5%。DEA无效的银行有20家,占所选银行总数的62.5%。在2010年度中,DEA有效的银行个数有所减少,下降到10家,占比为31.25%。到2011年DEA有效增加到16家占比为50%,2012年则为56.25%,达到历年DEA有效家数最多,2013年和2014年DEA有效银行保持在16家占所选银行总数50%。从大体趋势来看我国农村商业银行的运营效率是不断提升的。但同时从表3-2和图3-1中可以得出仍然有一部分银行是DEA无效的,其运营效率应该进一步提升。

四、运营效率影响因素分析

4.1运营效率的影响因素确定

通过评估我国现在农村商业银行效率,除了要评估各家农村商业银行的效率值,更为重要的是经过找出影响农村商业银行效率的相关因素来使得这些因素得到重视从而提高各个农村商业银行自身运营效率。构建影响农村商业银行运营效率相关因素的指标体系是确定显著影响因素是负影响还是正影响的前提条件。

本文我们选择了成本净资产收益率、收入比、总资产、不良贷款率、资本充足率、和存贷比率作为影响银行效率的主要因素。我们定义的解释变量如表 4-1:

表4-1 影响农村商业银行运营效率的变量定义

解释变量

变量定义

资产质量

不良贷款率=不良贷款/总贷款

银行规模

总资产

成本管理

营业费用率=营业费用/营业收入

资本准备

资本充足率=资本总额/加权风险资产总额

存款配置

存贷比=总贷款/总存款

获利能力

净资产收益率(ROE)=税后利润/净资产额

4.2模型构建

上节对我国32家农村商业银行的运营效率进行了实证分析,本章在实证结果的基础上运用多元回归模型对影响农村商业银行运营效率的因素进行分析。构建了如下模型:

在上述模型中,TE表示上章中运用DEA模型的出的各样本农村商业银行的运营效率值,i代表农村商业银行,t代表2009-2014年不同的年份,TE代表农村商业银行运营效率,X1代表总资产,X2代表资产质量,X3代表资本准备,X4代表成本管理,X5代表获利能力,X6代表存款配置。

4.3效率影响因素实证分析

同样选取 2009-2014 年我国32家农村商业银行进行分析。以均衡时的运营效率值作为被解释变量、对总资产、不良贷款率、资本充足率、营业费用率、存贷比、净资产收益率六个因素作为解释变量,运用 EViews 统计软件进行回归分析,来判断这些因素对运营效率值的影响强度。

表4-2回归结果

被解释变量:

(1)

(2)

(3)

综合效率

混合回归

随机效应

固定效应

总资产对数

-0.0105*

-0.0100*

-0.0072*

(-1.78)

(-1.03)

(-0.37)

不良贷款率

-0.2630**

-0.5129**

-0.5672**

(-0.52)

(-1.30)

(-1.40)

资本充足率

0.6209*

0.3951*

0.3340*

(1.69)

(1.36)

(1.07)

营业费用率

-0.0221*

-0.0153*

-0.0157*

(-0.36)

(-0.32)

(-0.31)

存贷比

0.0546***

0.1005***

0.1063***

(0.76)

(1.73)

(1.67)

净资产收益率

0.1780*

0.1487*

0.1373*

(1.05)

(1.12)

(0.97)

常数荐

0.9739***

0.9863***

0.9645***

(9.24)

(8.71)

(5.11)

样本量

150

150

150

括号内为t统计量, * , ** , ***分别表示在1%、5%、10%的水平上显著。

根据上表4-2可以看出,各参数均通过了T检验,都是显著的。

回归结果表明:在1%的显著水平下,资本充足率系统估计值为0.6209、净资产收益率系数估计值为0.1780,与运营效率值呈正向关系,说明资本充足率越高、获利能力越大,银行运营效率越高;营业费用率系数估计值为-0.0221与运营效率呈负相关;在5%的显著水平下,不良贷款率系数估计值为-0.2630与运营效率呈正相关;在10%的显著水平下,存贷比的系数估计值0.0546,与银行运营效率成正相关。总资产系数估计值为-0.0105与运营效率呈负相关,这个结果与常理是相违背的,这是由于我国农村商业银行在现有的技术水平下还不能对其总资产合理配置,同时,过多新增的分支机构增加了农村商业银行的运营成本,银行规模过大不仅不能降低单位成本反而造成规模的不经济。所以,农村商业银行在发展过程中不应盲目追去网点数量的增长,也要提高技术水平来适应银行规模的增长。上述回归结果说明上述变量对银行运营效率有显著的影响,通过改善这些变量可以实现提高农村商业银行运营效率的目的。

五、研究结论及政策建议

5.1研究总结

根据实证结果分析得出,北京农村商业银行、深圳农村商业银行、无锡农村商业银行、江阴农村商业银行、湘潭农村商业银行、休宁农村商业银行、南平农村商业银行7家农村商业银行的运营效率稳定地保持在最优的水平。而其他27家农村商业银行的运营效率从2009年开始到2012年都有持续的上升,2012年以后运营效率保持在相对平稳的水平。

根据影响因素回归分析得出:银行规模与农村商业银行运营效率的影响显著负相关。这与正常的思维正好相反,一般认为银行规模越大,运营效率越大。这是由于我国农村商业银行在现有的技术水平下还不能对其总资产合理配置;不良贷款率与农村商业银行运营效率之间关系显著负相关。不良贷款率越高资产质量越低,运营效率也越低。因此通过降低不良贷款率对提高我国农村商业银行运营效率有重要作用;农村商业银行运营效率和资本充足率显著正相关,资本充足率较高的农村商业银行能够有效的发展潜能更大程度上的抵御风险以此增加风险投资的数量提高银行盈利;农村商业银行运营效率和营业费用率显著负相关,农村商业银行费用率越高则成本管理费用越高,农村商业银行的运营效率就越低;农村商业银行运营效率和净资产收益显著正相关。农村商业银行的净资产收益越高则表明该银行经过资产获取的能力就越强,运营效率越高;贷存比和农村商业银行运营效率显著正相关性,贷存比直接放映了资产流动状况以及资源配置能力,农村商业银行的贷存比越说表示近期投资活动越多,资产配置质量越高,获利能力越大,银行运营效率越高。

5.2提升我国农村商业银行运营效率的政策建议

根据上文实证分析的结果,结合我国农村商业银行的实际现状,下面为提高我国农村商业银行市场竞争力、提升盈利水平、实现运营效率最优提几点具体的建议:

(1)优化管理模式,提高管理水平。从影响因素实证分析结果得到我国农村商业银行的银行规模与运营效率成负相关,这与我国大型国有商业银行的结果正好相反。从银行发展的目的来看,银行追求的是总资产的增加和利润最大化,因此,这种结果是不合理的,说明现阶段我国农村商业银行的管理模式和技术水平已经不能适应现有规模的发展。所以必须对现在的管理模式进行优化,完善管理制度,提高员工综合素质,提升服务水平,转变服务形象等手段来提高农村商业银行的运营效率。

(2)合理扩大资产规模,提升资产质量。不良贷款率是影响我国农村商业银行的重要因素,一些农村商业银行在发展过程中盲目求进,一味追求贷款余额的增长而忽略了贷款的质量最后很大一部分贷款收不回来,形成不良贷款,使得利润减少,导致农村商业银行的运营效率低。因此,农村商业银行在追求贷款余额增长的同时一定要保证资产的质量,尽量避免出现贷款收不回的情况。

(3)保持合理的存贷比例。合理的存贷比例是农村商业银行稳定经营的基础,存贷比例太高时,虽然可以增加利息收入,提高利润,但也会面临流动性的风险。存贷比例过低时,说明农村商业银行的资金没有得到合理配置,获利能力小,运营效率低。我国银行业比较科学的存贷比例是70%-80%,这即保证了资金流行性,又实现利益最大化,而目前我国农村商业银行的存贷比例还很低,平均在50%左右,资金没有得到充分利用,仍然有较大的放贷空间。现阶段我国农村商业银行可以通过提高存贷比例来提高运营效率。

(4)提高业务创新能力,加大非利息收入。现阶段传统的存贷款业务仍然是我国农村商业银行主营业务,利息收入是其主要的利润来源。但是,随着地区经济的发展,越来越多的金融机构甚至境外金融组织加入,导致竞争越发激烈,存款的增长和贷款的发放也越将困难,利息收入就会迅速减少,运营效率就会降低。因此,农村商业银行想要获得稳定持续发展,提高竞争力就必须增加新的赢利点,借鉴大型商业银行将资源投入的新产品的研发和服务项目上。

参考文献:

[1] 张健华. 我国商业银行效率研究的DEA方法及1997~2001年效率的实证分析.金融研究. 2003, (3): 11~25

[2] 姚晋兰,毛定祥. 基于DEA-Tobit两步法的股份制商业银行效率评价与分析.上海大学学报(自然科学版)2009第15卷第4期:437~442

[3] 张奇. 基于 DEA 和 Bootstrap 方法的我国商业银行效率评价. 经济研究导刊2009, (32): 123~125

[4] 张前荣. 我国商业银行运营效率的实证分析. 《东南学术》2009年第2期:103-110

[5] 逢诗章.基于DEA方法和多元回归分析方法的中国商业银行效率分析.哈尔滨工业大学硕士学位论文. 2012

[6] 何景. 基于DEA方法的我国商业银行运营效率研究. 西南财经大学硕士学位论文.2014

投稿邮箱:[email protected]

小编微信:nxs7654321

查看原文 >>