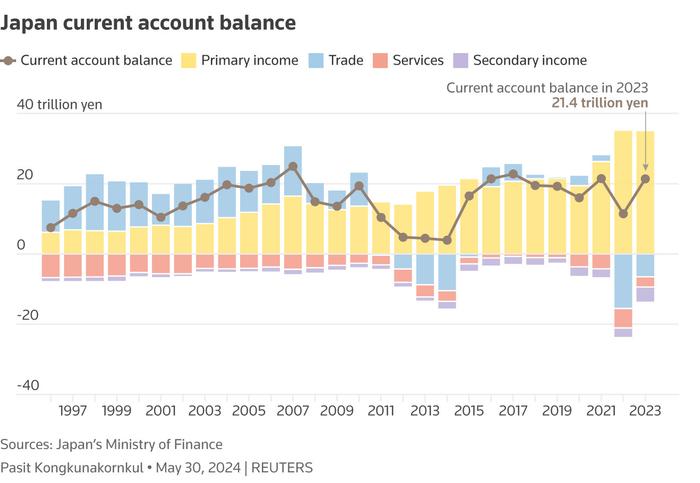

「书讯」企业环境财务指数及环境财务融合绩效牵引研究

摘要:"\u003Cimg src=\"http:\u002F\u002Fp3.pstatp.com\u002Flarge\u002Fpgc-image\u002FR6GfEUt4h7e6l7\" img_width=\"600\" img_height=\"99\" alt=\"「书讯」企业环境财务指数及环境财务融合绩效牵引研究\" inline=\"0\"\u003E\u003Cimg src=\"http:\u002F\u002Fp3.pstatp.com\u002Flarge\u002Fpgc-image\u002FRXhM8SyAK6elNB\" img_width=\"217\" img_height=\"272\" alt=\"「书讯」企业环境财务指数及环境财务融合绩效牵引研究\" inline=\"0\"\u003E\u003Cp\u003E《企业环境财务指数及环境财务融合绩效牵引研究》\u003C\u002Fp\u003E\u003Cp\u003E作者:徐光华 等 著\u003C\u002Fp\u003E\u003Cp\u003E出版日期:2019年6月\u003C\u002Fp\u003E\u003Cp\u003E开本:16开\u003C\u002Fp\u003E\u003Cp\u003E出版社:经济管理出版社\u003C\u002Fp\u003E\u003Cblockquote\u003E\u003Cp\u003E\u003Cstrong\u003E小编推荐\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E\u003C\u002Fblockquote\u003E\u003Cp\u003E《企业环境财务指数及环境财务融合绩效牵引研究》在全面回顾国内外环境问题相关文献和深入社会调查研究的基础上,以共生观理念为价值导向,从环境财务融合的视角,构建企业环境财务指数体系,进而对企业环境财务融合绩效牵引机理进行解析,同时开展企业环境财务指数数据库建设,*后通过实证研究,全面揭示企业应加强环境管理、提升财务与环境融合绩效,*终使企业真正达到可持续发展和整个社会的健康发展。\u003C\u002Fp\u003E\u003Cp\u003E\u003Cstrong\u003E今日书里的“阅读路线图”下面请看——\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E\u003Cp\u003E\u003Cstrong\u003E1 绪论\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E\u003Cp\u003E1.1 研究背景\u003C\u002Fp\u003E\u003Cp\u003E1.2 研究目的与研究内容\u003C\u002Fp\u003E\u003Cp\u003E1.2.1 研究目的\u003C\u002Fp\u003E\u003Cp\u003E1.2.2 研究内容\u003C\u002Fp\u003E\u003Cp\u003E\u003Cstrong\u003E2 企业环境绩效理论回顾\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E\u003Cp\u003E2.1 企业环境战略和环境绩效研究回顾\u003C\u002Fp\u003E\u003Cp\u003E2.1.1 环境战略与绩效产生的背景\u003C\u002Fp\u003E\u003Cp\u003E2.1.2 企业环境战略与环境绩效的内涵\u003C\u002Fp\u003E\u003Cp\u003E2.2 企业环境绩效的测度\u003C\u002Fp\u003E\u003Cp\u003E2.2.1 企业环境绩效的计量与模型\u003C\u002Fp\u003E\u003Cp\u003E2.2.2 企业环境绩效的测度数据来源\u003C\u002Fp\u003E\u003Cp\u003E2.3 企业环境绩效的经济后果\u003C\u002Fp\u003E\u003Cp\u003E2.3.1 企业环境绩效经济后果的理论溯源\u003C\u002Fp\u003E\u003Cp\u003E2.3.2 环境绩效经济后果的异质性分析\u003C\u002Fp\u003E\u003Cp\u003E\u003Cstrong\u003E3 国内环境政策与环境治理\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E\u003Cp\u003E3.1 企业环境保护现状概览\u003C\u002Fp\u003E\u003Cp\u003E3.1.1 全国企业主要污染物排放及处理情况\u003C\u002Fp\u003E\u003Cp\u003E3.1.2 企业环境保护现状评价\u003C\u002Fp\u003E\u003Cp\u003E3.2 企业环境保护政策回顾\u003C\u002Fp\u003E\u003Cp\u003E3.2.1 企业环境保护政策发展历程\u003C\u002Fp\u003E\u003Cp\u003E3.2.2 企业环境保护政策体系\u003C\u002Fp\u003E\u003Cp\u003E\u003Cstrong\u003E4 发达国家环境政策与环境治理\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E\u003Cp\u003E4.1 美国环境政策与环境治理\u003C\u002Fp\u003E\u003Cp\u003E4.1.1 美国环境政策的初始阶段\u003C\u002Fp\u003E\u003Cp\u003E4.1.2 美国环境政策的停滞与复兴阶段\u003C\u002Fp\u003E\u003Cp\u003E4.1.3 21世纪的美国环境政策\u003C\u002Fp\u003E\u003Cp\u003E4.1.4 美国环境政策特色-45年的空气质量改善伴随美国的发展\u003C\u002Fp\u003E\u003Cp\u003E4.2 欧盟环境政策与环境治理\u003C\u002Fp\u003E\u003Cp\u003E4.2.1 欧盟环境政策的初始阶段\u003C\u002Fp\u003E\u003Cp\u003E4.2.2 欧盟环境政策的快速发展阶段\u003C\u002Fp\u003E\u003Cp\u003E4.2.3 欧盟环境政策的成熟阶段\u003C\u002Fp\u003E\u003Cp\u003E4.2.4 欧盟的环境政策特色——完善的环境税收体系与卓有成效的环境治理\u003C\u002Fp\u003E\u003Cp\u003E4.3 日本环境政策与环境治理\u003C\u002Fp\u003E\u003Cp\u003E4.3.1 日本环境污染的末端污染治理时期\u003C\u002Fp\u003E\u003Cp\u003E4.3.2 日本环境政策的发展阶段\u003C\u002Fp\u003E\u003Cp\u003E4.3.3 日本环境政策的成熟阶段\u003C\u002Fp\u003E\u003Cp\u003E4.3.4 日本环境政策特色——环境、经济与社会问题的综合解决方案\u003C\u002Fp\u003E\u003Cp\u003E4.4 发达国家环境治理对我国的启示\u003C\u002Fp\u003E\u003Cp\u003E4.4.1 全民树立环境保护观念\u003C\u002Fp\u003E\u003Cp\u003E4.4.2 不断完善环境政策体系\u003C\u002Fp\u003E\u003Cp\u003E4.4.3 加大环境财政支出\u003C\u002Fp\u003E\u003Cp\u003E\u003Cstrong\u003E5 指数理论研究\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E\u003Cp\u003E5.1 指数的概念\u003C\u002Fp\u003E\u003Cp\u003E5.2 指数研究的理论基础\u003C\u002Fp\u003E\u003Cp\u003E。

"\u003Cimg src=\"http:\u002F\u002Fp3.pstatp.com\u002Flarge\u002Fpgc-image\u002FR6GfEUt4h7e6l7\" img_width=\"600\" img_height=\"99\" alt=\"「书讯」企业环境财务指数及环境财务融合绩效牵引研究\" inline=\"0\"\u003E\u003Cimg src=\"http:\u002F\u002Fp3.pstatp.com\u002Flarge\u002Fpgc-image\u002FRXhM8SyAK6elNB\" img_width=\"217\" img_height=\"272\" alt=\"「书讯」企业环境财务指数及环境财务融合绩效牵引研究\" inline=\"0\"\u003E\u003Cp\u003E《企业环境财务指数及环境财务融合绩效牵引研究》\u003C\u002Fp\u003E\u003Cp\u003E作者:徐光华 等 著\u003C\u002Fp\u003E\u003Cp\u003E出版日期:2019年6月\u003C\u002Fp\u003E\u003Cp\u003E开本:16开\u003C\u002Fp\u003E\u003Cp\u003E出版社:经济管理出版社\u003C\u002Fp\u003E\u003Cblockquote\u003E\u003Cp\u003E\u003Cstrong\u003E小编推荐\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E\u003C\u002Fblockquote\u003E\u003Cp\u003E《企业环境财务指数及环境财务融合绩效牵引研究》在全面回顾国内外环境问题相关文献和深入社会调查研究的基础上,以共生观理念为价值导向,从环境财务融合的视角,构建企业环境财务指数体系,进而对企业环境财务融合绩效牵引机理进行解析,同时开展企业环境财务指数数据库建设,*后通过实证研究,全面揭示企业应加强环境管理、提升财务与环境融合绩效,*终使企业真正达到可持续发展和整个社会的健康发展。\u003C\u002Fp\u003E\u003Cblockquote\u003E\u003Cp\u003E\u003Cstrong\u003E作者简介\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E\u003C\u002Fblockquote\u003E\u003Cp\u003E徐光华,南京理工大学教授、博士生导师、九三学社主委、兰杉基金发起人、财务与会计研究中心主任,江苏管理会计研究中心副主任,中国会计学会高等工科院校分会候任会长,中国会计学会环境资源会计专业委员会委员。长期从事财务、会计、战略绩效评价等领域的教学、科研与管理工作,企业共生战略绩效评价理论的首倡者,历任金陵饭店股份有限公司、苏宁云商股份有限公司等多家上市公司和股份制银行独立董事。国家自科基金、国家社科基金、霍英东教育基金、中国博士后基金和全国MBA百优案例等同行评审专家,《会计研究》和《管理评论》等期刊匿名审稿人。近十年来连续主持3项国家自然科学基金项目和一系列部省级、企业课题,在《管理世界》、《会计研究》、《南开管理评论》、《管理评论>和《审计研究》等期刊和重要核心期刊以及重要国内国际会议发表学术论文110余篇,出版专著和教材20余部。\u003C\u002Fp\u003E\u003Cp\u003E\u003Cstrong\u003E今日书里的“阅读路线图”下面请看——\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E\u003Cp\u003E\u003Cstrong\u003E1 绪论\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E\u003Cp\u003E1.1 研究背景\u003C\u002Fp\u003E\u003Cp\u003E1.2 研究目的与研究内容\u003C\u002Fp\u003E\u003Cp\u003E1.2.1 研究目的\u003C\u002Fp\u003E\u003Cp\u003E1.2.2 研究内容\u003C\u002Fp\u003E\u003Cp\u003E\u003Cstrong\u003E2 企业环境绩效理论回顾\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E\u003Cp\u003E2.1 企业环境战略和环境绩效研究回顾\u003C\u002Fp\u003E\u003Cp\u003E2.1.1 环境战略与绩效产生的背景\u003C\u002Fp\u003E\u003Cp\u003E2.1.2 企业环境战略与环境绩效的内涵\u003C\u002Fp\u003E\u003Cp\u003E2.2 企业环境绩效的测度\u003C\u002Fp\u003E\u003Cp\u003E2.2.1 企业环境绩效的计量与模型\u003C\u002Fp\u003E\u003Cp\u003E2.2.2 企业环境绩效的测度数据来源\u003C\u002Fp\u003E\u003Cp\u003E2.3 企业环境绩效的经济后果\u003C\u002Fp\u003E\u003Cp\u003E2.3.1 企业环境绩效经济后果的理论溯源\u003C\u002Fp\u003E\u003Cp\u003E2.3.2 环境绩效经济后果的异质性分析\u003C\u002Fp\u003E\u003Cp\u003E\u003Cstrong\u003E3 国内环境政策与环境治理\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E\u003Cp\u003E3.1 企业环境保护现状概览\u003C\u002Fp\u003E\u003Cp\u003E3.1.1 全国企业主要污染物排放及处理情况\u003C\u002Fp\u003E\u003Cp\u003E3.1.2 企业环境保护现状评价\u003C\u002Fp\u003E\u003Cp\u003E3.2 企业环境保护政策回顾\u003C\u002Fp\u003E\u003Cp\u003E3.2.1 企业环境保护政策发展历程\u003C\u002Fp\u003E\u003Cp\u003E3.2.2 企业环境保护政策体系\u003C\u002Fp\u003E\u003Cp\u003E\u003Cstrong\u003E4 发达国家环境政策与环境治理\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E\u003Cp\u003E4.1 美国环境政策与环境治理\u003C\u002Fp\u003E\u003Cp\u003E4.1.1 美国环境政策的初始阶段\u003C\u002Fp\u003E\u003Cp\u003E4.1.2 美国环境政策的停滞与复兴阶段\u003C\u002Fp\u003E\u003Cp\u003E4.1.3 21世纪的美国环境政策\u003C\u002Fp\u003E\u003Cp\u003E4.1.4 美国环境政策特色-45年的空气质量改善伴随美国的发展\u003C\u002Fp\u003E\u003Cp\u003E4.2 欧盟环境政策与环境治理\u003C\u002Fp\u003E\u003Cp\u003E4.2.1 欧盟环境政策的初始阶段\u003C\u002Fp\u003E\u003Cp\u003E4.2.2 欧盟环境政策的快速发展阶段\u003C\u002Fp\u003E\u003Cp\u003E4.2.3 欧盟环境政策的成熟阶段\u003C\u002Fp\u003E\u003Cp\u003E4.2.4 欧盟的环境政策特色——完善的环境税收体系与卓有成效的环境治理\u003C\u002Fp\u003E\u003Cp\u003E4.3 日本环境政策与环境治理\u003C\u002Fp\u003E\u003Cp\u003E4.3.1 日本环境污染的末端污染治理时期\u003C\u002Fp\u003E\u003Cp\u003E4.3.2 日本环境政策的发展阶段\u003C\u002Fp\u003E\u003Cp\u003E4.3.3 日本环境政策的成熟阶段\u003C\u002Fp\u003E\u003Cp\u003E4.3.4 日本环境政策特色——环境、经济与社会问题的综合解决方案\u003C\u002Fp\u003E\u003Cp\u003E4.4 发达国家环境治理对我国的启示\u003C\u002Fp\u003E\u003Cp\u003E4.4.1 全民树立环境保护观念\u003C\u002Fp\u003E\u003Cp\u003E4.4.2 不断完善环境政策体系\u003C\u002Fp\u003E\u003Cp\u003E4.4.3 加大环境财政支出\u003C\u002Fp\u003E\u003Cp\u003E\u003Cstrong\u003E5 指数理论研究\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E\u003Cp\u003E5.1 指数的概念\u003C\u002Fp\u003E\u003Cp\u003E5.2 指数研究的理论基础\u003C\u002Fp\u003E\u003Cp\u003E……\u003C\u002Fp\u003E\u003Cp\u003E\u003Cstrong\u003E6 重污染企业环境财务指数体系构建——环境财务融合的测度\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E\u003Cp\u003E\u003Cstrong\u003E7 重污染企业环境财务融合绩效牵引机理解析\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E\u003Cp\u003E\u003Cstrong\u003E8 环境财务融合绩效牵引实证研究\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E\u003Cp\u003E\u003Cstrong\u003E9 结语\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E\u003Cp\u003E\u003Cstrong\u003E附录\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E\u003Cp\u003E\u003Cstrong\u003E参考文献\u003C\u002Fstrong\u003E\u003C\u002Fp\u003E"'.slice(6, -6), groupId: '6719387875898556931