楼市泡沫破碎,你的钱袋子还保得住吗?

近日,中国人民银行宣布降准,共释放约7000亿资金:

从2018年7月5日起,下调国有大型商业银行、股份制商业银行、邮政储蓄银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率0.5个百分点。

消息一公布,国内炒房客纷纷开始鼓吹:央行降准,释放资金将大量流入房地产市场,楼市又将迎来一波高潮……

普遍意义上来说,降准确实能让房地产市场吃到肉,毕竟水多了,房价没理由不往上走。但问题是,这十年来中国人之所以能抗住如此高的房价,是因为有经济快速增长的支撑。

而现在,中国经济内忧外患,拉动经济发展的三驾马车——投资、消费、出口各项数据都不乐观......

中国经济已经承受不起房价再度暴涨的代价了

①投资增速下滑

2018年1-5月份,创下2017年以来最低增速:全国固定资产投资规模约21.6万亿元,同比增长仅为6.1%。

投资增速放缓造成的最大问题,就是企业的资金周转。

根据最新数据,5月社会融资规模增量7608亿人民币,比上年同期减少了3000亿。而房地产对于融资的依赖性一贯很强,各开发商面临的压力可想而知。

②消费增速下跌

除了投资,消费情况也不乐观:

5月消费的同比增速仅为8.5%,与2003年非典时期的极度低迷数据基本持平,创下15年新低。

③出口受辖制

在国内投资消费数据都出现问题的时候,中国经济发展的最后一辆马车——出口,又被特朗普的贸易战以及加息牵绊住了脚步。

受到中美贸易战影响,中国钢铁、化工、其他金属制品、纸制品、橡胶制品、木制品、农产品、机电类、纺织服装等众多行业的出口都将受到不同程度的影响。

而特朗普在多次加息后,人民币汇率已经下跌贬值,6月22日最低时跌破6.5关口。

受此影响,投资者们纷纷减少国内投资转而大量购置美元、欧元资产,如欧洲房产等,以实现资产保值的目的。

房价真的不能再涨了

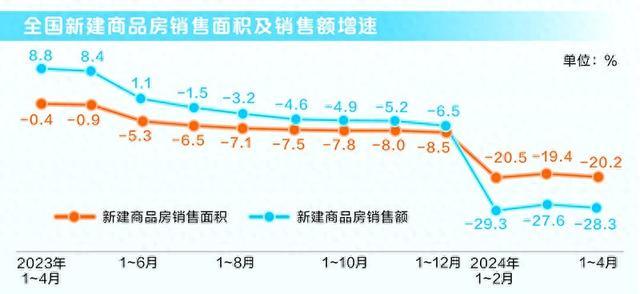

可怕的是,在各项增速指标都明显下跌的情况下,国内房价却不降反涨。

据统计,中国70个大中城市里,有61个城市房价还在上涨,而房价破万的城市已经有62个!

在这种情况下,本次降准所释放的资金,在部分流入国内楼市的同时,也会受到相关部门的强力狙击,因此依靠降准刺激房价的普遍上涨,可能性不大。

反过来考虑,如果这次放水真的刺激了房价暴涨,那么在造成经济短期增长的同时,没有三驾马车强力支撑的中国经济面临的资产泡沫、通胀、资本外流的压力将更大,崩盘的可能性和破坏性也更大。

简言之,如今中国的整个经济社会,已经承受不起房价再度暴涨的代价了。

可是现如今,房地产确实是中国居民财富最重要的积累形式,没有之一。房地产投资占到绝大部分家庭整体财富的50%以上,甚至更高。一组数据也可以对此加以作证。

从图中,中西方国家的家庭资产比例配置数据中我们可以看出,中国家庭在地产方面的资产配比要远高于西方家庭。

房地产投资占到绝大部分家庭整体财富的50%以上,在这里可以再具体说明一下:

很明显,从2012年到2017年,居民贷款占比从28%剧烈上升到53%,事实上支撑起了整个借贷部门。考虑到居民贷款九成以上都是购房贷款,那些各种旗号的现金贷事实上最后都是拿去买了房,所以,也就是依靠居民买房,才能让央行的印钞机继续维持运转。如果楼市萎缩,那么,即便是央行把钱印给了商业银行,商业银行也是束手无策,找不到适格的借款人借贷。

于是,在这里我们得到了进一步的推论:决定商业银行借款质量高低的根本因素,恰恰就在于房地产市场能否支撑得住。在这里,我们建立起了一条完整的逻辑链条:

人民币信用依赖商业银行借款,商业银行的借款质量则依赖房地产市场。简单来说就是:人民币信用依赖房地产市场市场!目前,中国的整个经济体系,包括货币信用体系,都已经建立在房地产之上,都高度依赖房地产市场的持续高速增长,老百姓在整体上已经被房地产压榨干净了。

一旦楼市经济崩溃,那么中国经济最底层的建筑将率先崩塌,由此带来的一系列影响将不堪设想。