壹诺科技:全年投资总额达1118亿美元,这个行业凭什么被看好?

摘要:亚洲:亚洲金融科技投资量从2017年的125亿美元增加至227亿美元新高,中国以83宗交易和182亿美元总额在亚洲遥遥领先。全球金融科技投资翻倍。

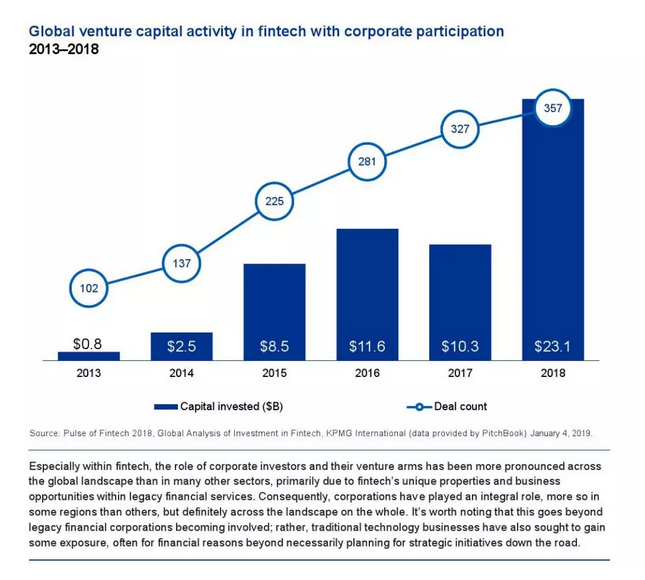

上月中旬,毕马威发布了2018年《金融科技脉搏》报告。根据报告显示,2018年全球金融科技投融资次数为2196起,同比增长1.4%,但金额达到1118亿美元,同比增长了120%。此外报告还强调了全球金融科技领域和全球主要市场美洲、美国、欧洲以及亚洲的主要发展状况和趋势。

全球金融科技投资翻倍

大型投融资占主导地位

从报告中的“2013-2018年全球金融科技投融资(含风投、私募和并购)走势图”可以看出,投融资总额增速远超了投融资次数增速。原因是2018年出现了若干次大型机构投融资事件,Top10的投融资事件占总额比达到57.4%。

跨境并购明显增加

2018年跨境并购共计155宗,投资总额约535亿美元,较2017年的153宗、189亿美元均有所上升。在跨境并购中,美国和欧洲分别吸引投资达280亿美元和216亿美元。

监管技术和区块链成香饽饽

监管科技作为新兴的金融科技为金融业提供监管解决方案,在2018年吸引的投资飙升3倍,从2017年的12亿美元增加至37亿美元。

区块链投资依然保持迅猛势头,吸引投资45亿美元,略低于上年的48亿美元,但仍远高于2016年的6亿美元。

企业投资再创新高

2018年,企业对金融科技的交易数量连续第八年增长,投资额为231亿美元,几乎是前一高点2016年116亿美元的两倍。企业与传统的金融机构和广泛的公司以外的金融服务行业参与通过投资和收购,参与投资的增加表明了金融科技正在走向主流,该行业的日益成熟,也促使一些更先进的金融技术公司进行自己的投资。

全球主要市场的金融科技发展状况

美国:2018年,美国金融科技投资总额达525亿美元,较2017年240亿美元增长超过一倍,成交量创下1,061宗新纪录。并购及收购成为主要投资活动,美国境内的金融科技风投资金亦从70亿美元大幅增加至114亿美元。

欧洲:2018年,欧洲共促成536宗金融科技投资交易,总额达342亿美元,较上年的122亿美元增幅高达180%。其中,英国的投资额达207亿美元,较上年的56亿美元大幅增加,成为欧洲地区金融科技投资的主要接收地。

德、法则在金融科技投资领域经历急降。2018年,德国交易量仅为57宗,总额为10亿美元,2017年则为88宗和17亿美元;与此同时,法国交易量仅为34宗,总额为2.94亿美元,较2017年的50宗和7.33亿美元大幅下降。

亚洲:亚洲金融科技投资量从2017年的125亿美元增加至227亿美元新高,中国以83宗交易和182亿美元总额在亚洲遥遥领先。中国科技巨头目光主要瞄准全球市场,国内规模略小的金融科技公司则把扩张目光聚焦至东南亚市场。中国金融科技公司进一步涉足亚洲市场,带动区内其他竞争对手在亚洲区内扩展。

中国的金融科技发展趋势

中国的金融科技投资者正从支付领域撤离

除蚂蚁金服的巨额投资之外,今年中国的金融科技投资略有放缓。原因之一是包括支付在内的关键金融科技子板块走向成熟,投资者对支付领域的关注程度逐渐降低。

与此同时,生物识别安全技术、人脸识别技术以及语音识别技术正吸引着越来越多金融科技投资者的目光。在中国,大型银行及科技公司掌握着大量用户数据,也促使与数据和分析相关的金融科技解决方案成为热门领域。

全球扩张成中国金融科技巨头首要任务

随着国内支付市场已经趋于饱和,2018年,中国的大型科技巨头主要向外寻求增长。2018年蚂蚁金服融资140亿美元,为其全球扩张铺路。

今年2月,蚂蚁金服正式宣布收购英国跨境支付巨头WorldFirst,国际化进程可谓十分迅速。与此同时腾讯也进行了一系列扩张活动,包括在马来西亚推出一款本地数字钱包应用,在其微信Play平台上扩张零售商,以及在其它地区直接投资金融科技公司等。

中国规模较小的金融科技公司也专注于扩张,尤其是在东南亚。例如,大量中国企业涌入新加坡,申请在该国经营的牌照,或寻求建立合作关系或合资企业。

地缘政治的不稳定及对贸易的忧虑,为2019年金融科技投资前景蒙上阴影。然而,全球金融科技中心的高度多样性、监管科技和保险科技等子板块的完善,将继续助力金融科技投资不断成长。在技术层面,AI、自动化将继续受到投资者热捧。

本文图片源于毕马威中国官网