汽车自动驾驶:新能源时代,ADAS渗透率加速提升

摘要:插电自动泊车40万以上车型占比、渗透率最高,价格区间还有下沉区间,截至2018年底:。2.插电混合新能源车2016-2018年配备并线辅助车型分别为2、3、31款,渗透率分别为1%、1%、23%,配备车系分别为WEYP8、宝马5系、博瑞GE、凯迪拉克CT6、领克01、蒙迪欧、名爵6、起亚K5、秦ProDM、荣威ei6、荣威eRX5、宋DM、索纳塔、唐DM、途观L、沃尔沃S90、沃尔沃XC60、长安CS75。

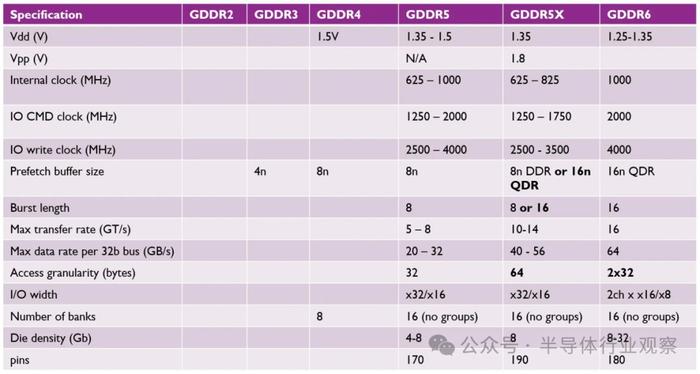

温馨提示:如需原文档,可在PC端登陆www.vzkoo.com搜索下载本报告。

一、电动车是智能化平台最佳载体,电动化大势所趋

1.1、新能源车平台为ADAS提供了更好的硬件基础

随着智能、网联技术迭代,信息技术与汽车加速融合,汽车智能化浪潮来临,汽车作为单纯移动工具的属性逐步向作为移动智能终端的第二空间转变。电动车天然是智能化平台的最佳载体:1)相比内燃机,电动机几乎可以实现指令的瞬时响应,更适合于自动驾驶;2)燃油车普遍采用12V电气系统,大功率电子设备难以支撑,而电动车的电力平台天然可支撑更多的智能设备荷载。

从技术需求看,L2级以上自动驾驶将大幅增加汽车所需的计算能力,而传统的电子系统架构尚不足以满足未来的需求:

1.封闭式的网络成为传感器数据传输天然的障碍,ECU功能协同已达瓶颈。90年代初,一辆汽车上平均MCU个数不足10个,而现在一辆车的MCU超过了100个,高端汽车的MCU甚至达到了300个。MCU数量迅速增长下,会带来很多问题。智能汽车ADAS功能越来越复杂,ECU性能面临瓶颈。

2.在整个汽车智能化浪潮下,汽车电子软件开发对汽车算力有更高要求,目前先进的智能汽车的代码量达到了2亿行,据预测,未来L5自动驾驶软件代码量将突破10亿行。

3.未来L2级以上自动驾驶将导致车用传感器数量飞速增长,对安全性及计算速度亿有更高的要求。未来整车企业将安装多个具备相似功能的传感器,来确保车辆具有充足的安全冗余。

新能源汽车对于新一代电子电器架构的积极性更高。在传统的汽车电子架构中,车辆的电子电器部件大部分都是以硬线方式连接,或者局部的LIN和CAN协议的连接方式组成。这种模式下,车型电子化程度越高,则越需要更多的电子元器件、更繁杂的车内线束。

以宾利添越为例,其整车使用到的代码有一亿行之多、控制模块的数量在90个左右,根据粗略估算,其车内线束大约有50公斤重,极大增加了增加布线工艺和成本。

而新能源汽车出于续航和价格的高度敏感,在新型电动汽车的正向开发中,借助于芯片、电子元器件等成本下降,整车企业都在以车载以太网和域控制器为核心器件对汽车电子架构进行模块化设计。

目前新一代的E/E构架正从分布式走向集中式,其中包括四个关键趋势:计算集中化、软硬件解耦、平台标准化以及功能定制化。

目前分布式电子电气架构玩家主要包括博世、德尔福、特斯拉、安波福、GM、宝马等一流OEMs与Tier1s。博世、德尔福等Tier1提出“域控制器”的概念,对ECU框架进行优化,根据汽车电子部件功能将整车划分为动力总成,车辆安全,车身电子,智能座舱和智能驾驶等几个域,利用处理能力更强的多核CPU/GPU芯片相对集中的去控制每个域,以取代目前的分布式汽车电子电气架构(EEA)。

特斯拉、安波福、GM以及宝马等一流车企均早已布局。以特斯拉为例,其在Model3的E/E构架中,域控制器的概念被区控制替代,整个构架仅由三大模块构成,为未来所需的更先进的互联方式、ADAS和信息娱乐功能提供支持。而ModelY则世界上拥有最短车内线束长度的汽车产品,总长度仅为100米,与特斯拉Model3拥有1500米的车内线束长度相比,只有其1/15。大幅度缩减线束长度,降低电线电阻,进而减少能量损耗同时,提升装配速度并改善成本。

1.2、纯电动平台更适应自动驾驶对执行层反应速度的要求

与燃油车不同,新能源车处理对象为电信号电机输出功率,因此在反应速度上与控制难度上,对于自动驾驶的理论适应性更好,以转向及制动系统为例。

1.新能源汽车转向系统主要包括电子液压助力转向系统、电动助力转向系统(EPS)两类。传统燃油车的助力转向系统大致可以分为三类:机械式液压助力转向系统、电子液压助力转向系统、电动助力转向系统(EPS)。其中,电子液压助力转向系统是在机械式液压助力转向系统的基础上增设电动转向泵和电子控制装置,取代发动机驱动的液力转向泵。在高速行驶时,电子液压助力转向系统通过减小转向角度与行驶速度相关的转向助力,达到最大的节能效应。而电动助力转向系统(EPS)也普遍安装在新能源汽车中。电动助力转向系统(EPS)是一种直接依靠电动机提供辅助扭矩的动力转向系统。

2.对于制动系统,传统汽车的反应速度为500ms,而电动汽最低仅90ms。对电动车来说,制动方式主要包括EVP、EHB、EMB。EVP最大的优势就是对原车改动很小,可以快速将一款燃油车改为电动车,底盘方面几乎不用做任何改动,一般新能源汽车最主要的汽车电子真空泵主要为三大类:活塞泵,隔膜泵和电子干式叶片泵,其中活塞泵和隔膜泵体积过大,噪音过大,一般用于低端车型,电子干式叶片泵,体积小,噪音小,成本高,用在高档车上。EHB(电子液压制动)可以分为湿式及干式两种。混动型新能源车基本都是前者,后者的典型代表就是博世iBooster。EMB抛弃了所有的液压系统,成本低。电子系统的响应时间只有90毫秒,但需要针对底盘开发对应的系统,难以模块化设计,导致开发成本极高。

二、自动驾驶提升新能源车品牌价值

近年来以特斯拉为代表的新兴造车势力纷纷崛起,其产品基于纯电动平台,而智能驾驶是新品牌势力推出产品时的核心配置,这不仅是在互联网造车氛围下营造高科技氛围感的需求,同时也是因为纯电动平台可以为自动驾驶提供良好的硬件基础。

新能源品牌车型纷纷推出了自己的自动驾驶系统。特斯拉的Autopilot作为全球最知名的自动驾驶系统,可以实现L2.5级别自动驾驶,已经成为特斯拉旗下产品最主要的卖点之一。国产新造车势力如蔚来和威马同样推出了自己的自动驾驶系统NioPilot和LivingPilot,对品牌价值提升巨大。

2.1、特斯拉—全球智能驾驶积极开拓者

特斯拉的Autopilot智能驾驶系统目前为2.0版本,同时将在今年4月19日公布3.0版本。Autopilot2.0系统包含8个摄像头,覆盖360度可视范围,对周围环境的监控距离最远可达250m。除此之外,车辆配备的12个超声波传感器完善了视觉系统,探测和传感硬、软物体的距离,接近上一代系统的两倍。除此之外,特斯拉还搭载了1个加强型前置雷达,增强版前置雷达通过冗余波长提供周围更丰富的数据,雷达波可以穿越大雨、雾、灰尘,甚至前方车辆。为了更好的使用这些数据,车辆搭载了比上一代运算能力快40倍的处理器。

特斯拉之前采用的Mobileye智能驾驶芯片,在特斯拉和Mobileye终止合作后,特斯拉转而与NVIDIA则与结成联盟,autopilot2.0即搭载了NVDIA公司研发的最新产品DRIVEPX2。

特斯拉将在今年推出Autopilot3.0系统,除在硬件上进行强化外,最关键的还是将配备自己研发的顶级芯片,其处理速度较2.0版本提升了10倍之多,即由原来的200帧/秒提升到了2000帧/秒,为特斯拉电动汽车更精确、更可靠的操作提供了有力保障。预计在明年AutoPilot3.0适时发布后,特斯拉旗下新款车辆将配备该系统,并且后期还将为Autopilot2.0系统的老用户提供免费升级服务。

2.2、蔚来—推出的高级辅助驾驶系统NIOPilot

与特斯拉方案一致,NioPilot采用了雷达+摄像头的360度感知方案,并采用了前特斯拉自动驾驶方案供应商Mobileye的芯片。

NioPilot感知系统方案中,有1个三目摄像头、4个环视摄像头、5个毫米波雷达、12个超声波传感器,以及1个驾驶状态检测摄像头。自动驾驶芯片采用了最新的MobileyeEyeQ4,还配备高性能智能网关LION,可以为汽车软件系统提供持续学习和快速升级的能力。

这套系统核心实现能力有24项左右,其中自适应巡航、高速自动辅助驾驶、拥堵自动驾驶、道路自动保持、倒车辅助、自动泊车、车辆主动召唤、疲劳预警等均可实现。

蔚来的自动驾驶及车联网团队位于硅谷,负责人是蔚来首席发展官、北美CEOPadmasreeWarrior。2017年3月10日的美国西南偏南(SXSW)大会上,Warrior代表北美团队宣布:蔚来将在2020年为美国消费者推出自动驾驶汽车。实际业务层面,2016年10月14日,蔚来宣布获得加州车辆管理局(DMV)颁发的第16张自动驾驶牌照,位次排在苹果、丰田、英特尔之前。

2.3、小鹏—ADAS均衡发展战略

小鹏G3配了12个超声波雷达、3个毫米波雷达、5个摄像头,跟特斯拉蔚来大同小异。小鹏汽车自动驾驶副总裁谷俊丽是前特斯拉Autopilot机器学习负责人,所以小鹏的高级辅助驾驶系统与特斯拉相类似,但又会针对中国本土交通路况做很多本土化的研发。主要差别为特斯拉更倚重摄像头,非常激进的押注视觉路线,而小鹏在融合摄像头和毫米波雷达的感知上更均衡一些。

2018年6月23日,小鹏和汽车电子供应商德赛西威达成合作,双方联合研发L3级自动驾驶汽车,预计在2020年量产。小鹏预订了德赛西威设计上符合ISO26262道路安全规定的车规级自动驾驶域控制器,号称“搭载了国际顶级的AI超级计算芯片”。从性能和功耗的平衡来看,自动驾驶汽车应用专用型芯片是大势所趋。

三、新能源ADAS渗透已然开始,未来还有进一步提升空间

3.1、新能源车与燃油车目前总体的车型渗透率比较

从车型上,整体渗透率为插混>燃油车>纯电。截至2018年,燃油车整体渗透率为15%-22%,插混车型为21%-44%,纯电车型为11%-24%。整体趋势为插混>燃油车>纯电,插混整体渗透率高于纯电,主要原因在于:1)纯电车型(181款)多于插混车型(81款),在自动驾驶配置车型数量差不多的情况下,插混渗透率较高;2)由于电池、电机等成本,同等价位的插混配置高于纯电版配置。以比亚迪唐为例,2019款EV600纯电版(25.99万)与2018年DM2.0T插混版(25.49万)价格接近,但后者配比360环视与ACC自适应巡航。未来随着电池成本的进一步降低,纯电车型的渗透率进一步提升的空间广阔。

时间上,2018年是新能源自动驾驶的插混及纯电车型的快速渗透年。燃油车2017年及2018年渗透率的提升相对较为平均,2017年提升5~8PCT,2018年提升10~15PCT,而插混2018年渗透率提升20-40PCT,纯电提升幅度约8-20PCT。

配置类别上,燃油车ACC自适应巡航、自动泊车、360环视的渗透率相对较低;插混并自动泊车渗透率较低;纯电车型除360环视,其他类别相对平均,但整体偏低。未来高价位自动驾驶的相对配置统一有提升空间。

3.2、按照时间来看,插混ADAS已全面渗透,纯电仍在快速提升

并线辅助渗透率为24%、14%

插混18年快速渗透,目前渗透率与燃油车相当,高于纯电。截至2019年3月,配备并线辅助的燃油/插混/纯电车分别为613、19、25款,渗透率分别为21%、24%、14%。从车系分布的角度看,目前合资品牌配备率仍然高于自主品牌,未来仍然存在提升空间。

1.燃油车2016-2018年配备并线辅助车型分别为41、287、609款,渗透率分别为1%、10%、21%。配备车型数量较多的品牌分别为一汽奥迪、北京奔驰、长城汽车、东风日产、上汽大众、上汽别克。

2.插电混合新能源车2016-2018年配备并线辅助车型分别为1、1、18款,渗透率分别为1%、1%、23%,配备车系分别为沃尔沃S90、WEYP8、沃尔沃XC60、宝马5系、索纳塔、宋DM、起亚K5、凯迪拉克CT6、博瑞GE、领克01、长安CS75、蒙迪欧、帕萨特。

3.纯电新能源车2016-2018年配备并线辅助车型分别为2、6、20款,渗透率分别为1%、3%、11%。配备车系分别为蔚来ES6、MODEL3、MODELS、小鹏汽车G3、蔚来ES8、北汽新能源EX5、MODELX、荣威MarvelX、众泰T300EV、轩逸、宋EV、AionS。

车道保持渗透率为40%、18%

截至2019年3月,配备车道保持的燃油/插混/纯电车分别为601、32、32款,渗透率分别为21%、40%、18%。插电渗透速度远高于燃油/纯电,未来纯电渗透空间广阔。

1.燃油车2016-2018年配备并线辅助车型分别为32、250、597款,渗透率分别为1%、9%、21%。配备车型数量较多的品牌分别为一汽奥迪、北京奔驰、东风日产、长城汽车、华晨宝马、上汽别克、奇瑞捷豹。

2.插电混合新能源车2016-2018年配备并线辅助车型分别为2、3、31款,渗透率分别为1%、1%、23%,配备车系分别为WEYP8、宝马5系、博瑞GE、凯迪拉克CT6、领克01、蒙迪欧、名爵6、起亚K5、秦ProDM、荣威ei6、荣威eRX5、宋DM、索纳塔、唐DM、途观L、沃尔沃S90、沃尔沃XC60、长安CS75。

3.纯电新能源车2016-2018年配备并线辅助车型分别为2、6、26款,渗透率分别为1%、3%、11%。配备车系分别为AionS、EU系列、MODEL3、MODELS、MODELX、艾瑞泽5e、北汽新能源EX5、秦ProEV、荣威Ei5、荣威MarvelX、宋EV、蔚来ES6、蔚来ES8、小鹏汽车G3、轩逸、众泰T300EV。

ACC自适应巡航渗透率为41%、15%

截至2019年3月,配备车道保持的燃油/插混/纯电车分别为495、33、26款,渗透率分别为21%、40%、18%,品牌分布较为平均,纯电还未到快速渗透阶段。

1.燃油车2016-2018年配备并线辅助车型分别为5、173、493款,渗透率分别为1%、6%、17%。配备车型数量较多的品牌分别为一汽奥迪、北京奔驰、上汽大众、长城汽车、华晨宝马、吉利汽车、奇瑞捷豹、长安汽车、广汽丰田、上汽别克。

2.插电混合新能源车2016-2018年配备并线辅助车型分别为1、2、32款,渗透率分别为1%、3%、40%,配备车系分别为WEYP8、宝马5系、博瑞GE、凯迪拉克CT6、领克01、蒙迪欧、名爵6、帕萨特、秦ProDM、荣威ei6、索纳塔、唐DM、途观L、沃尔沃S90、沃尔沃XC60、长安CS75。

3.纯电新能源车2016-2018年配备并线辅助车型分别为2、6、22款,渗透率分别为1%、3%、12%。配备车系分别为EU系列、MODEL3、MODELS、MODELX、艾瑞泽5e、北汽新能源EX5、秦ProEV、荣威MarvelX、蔚来ES6、蔚来ES8、小鹏汽车G3。

碰撞报警/主动刹车渗透率为45%、17%

截至2019年3月,配备车道保持的燃油/插混/纯电车分别为636、36、30款,渗透率分别为22%、45%、17%,整体趋势与自适应巡航较为接近。

1.燃油车2016-2018年配备并线辅助车型分别为5、173、493款,渗透率分别为1%、6%、17%。配备车型数量较多的品牌分别为北京奔驰、一汽奥迪、华晨宝马、长城汽车、东风日产、上汽大众、上汽别克、奇瑞捷豹、吉利汽车。

2.插电混合新能源车2016-2018年配备并线辅助车型分别为1、2、32款,渗透率分别为1%、3%、40%,配备车系分别为WEYP8、宝马5系、博瑞GE、凯迪拉克CT6、领克01、蒙迪欧、名爵6、帕萨特、起亚K5、秦ProDM、荣威ei6、荣威eRX5、索纳塔、唐DM、途观L、沃尔沃S90、沃尔沃XC60、长安CS75PHEV。

3.纯电新能源车2016-2018年配备并线辅助车型分别为2、6、22款,渗透率分别为1%、3%、12%。配备车系分别为AionS、EU系列、MODEL3、MODELS、MODELX、北汽新能源EX5、欧拉R1、秦ProEV、荣威Ei5、荣威MarvelX、蔚来ES6、蔚来ES8、小鹏汽车G3、轩逸。

自动泊车渗透率为23%、15%

截至2019年3月,配备车道保持的燃油/插混/纯电车分别为420、18、26款,渗透率分别为15%、23%、15%,插电渗透速度略高于燃油车及纯电,但整体仅20%左右,还有进一步的提升空间。

1.燃油车2016-2018年配备并线辅助车型分别为8、164、419款,渗透率分别为0%、6%、15%。配备车型数量较多的品牌分别为北京奔驰、华晨宝马、一汽奥迪、上汽大众、上汽别克、奇瑞捷豹、一汽大众、长安福特、上汽斯柯达。

2.插电混合新能源车2016-2018年配备并线辅助车型分别为1、2、17款,渗透率分别为1%、3%、21%,配备车系分别为WEYP8、宝马5系、博瑞GE、凯迪拉克CT6、领克01、蒙迪欧、名爵6、起亚K5、荣威ei6、途观L、沃尔沃S90、沃尔沃XC60、长安CS75。

3.纯电新能源车2016-2018年配备并线辅助车型分别为2、6、23款,渗透率分别为1%、3%、13%。配备车系分别为AionS、MODEL3、MODELS、MODELX、艾瑞泽5e、荣威MarvelX、威马EX5、蔚来ES6、蔚来ES8、小鹏汽车G3。

360环视渗透率为36%、28%

截至2019年3月,配备车道保持的燃油/插混/纯电车分别为497、29、49款,渗透率分别为15%、23%、15%,整体渗透率为插电>纯电>燃油车,新能源车型自2018年以来,已经呈现全面渗透的趋势。

1.燃油车2016-2018年配备并线辅助车型分别为32、200、492款,渗透率分别为1%、7%、17%。配备车型数量较多的品牌分别为长城汽车、众泰汽车、北京奔驰、一汽奥迪、广汽传祺、东风日产、华晨宝马、奇瑞捷豹、长安汽车、奇瑞汽车、比亚迪、上汽集团。

2.插电混合新能源车2016-2018年配备并线辅助车型分别为2、5、28款,渗透率分别为3%、6%、35%,配备车系分别为WEYP8、宝马5系、博瑞GE、凯迪拉克CT6、领克01、名爵6、秦DM、秦ProDM、荣威ei6、荣威eRX5、宋DM、索纳塔、唐DM、沃尔沃S90、沃尔沃XC60、长安CS75。

3.纯电新能源车2016-2018年配备并线辅助车型分别为2、7、43款,渗透率分别为1%、4%、24%。配备车系分别为AionS、EU系列、MODEL3、MODELS、MODELX、北汽新能源EX5、传祺GE3、帝豪EV、帝豪GSe、江淮iEVA50、秦EV、秦ProEV、荣威MarvelX、宋EV、威马EX5、蔚来ES6、蔚来ES8、小鹏汽车G3、元EV、众泰T300EV。

3.3、从价格带来看,新能源的ADAS正在向20-30万车型加速渗透

并线辅助渗透率为19%、10%

燃油车并线辅助10-20万中低档车及40万以上高档车占比最高,各个价位占比已经较为稳定,截至2018年底:

1.从价格分布看,<10 万、10-20 万、20-30 万、30-40 万、>40万各个价格区间内,占比分别为1%、33%、29%、14%、22%,较2017年底分别提升-0.78、0.76、-3.69、0.35、3.35PCT。

2.从各个价位的渗透率看,<10 万、10-20 万、20-30 万、30-40 万、>40万各个价格区间内,渗透率分别为1%、15%、37%、46%、81%,较2017年底分别提升0.29、8.14、17.36、24.87、48.80PCT。

插电并线辅助20-30万中档车及40万以上高档车占比最高,且20-30万渗透率仅为19%,未来还有进一步下沉空间,截至2018年底:

1.从价格分布看,10-20万、20-30万、30-40万、>40万各个价格区间内,占比分别为6%、39%、17%、39%。

2.从各个价位的渗透率看,10-20万、20-30万、30-40万、>40万各个价格区间内,渗透率分别为4%、19%、50%、78%。

纯电并线辅助目前仍以40万以上高档车为主,渗透率随价格升高而降低,下沉空间广阔,截至2018年底:

1.从价格分布看,10-20万、20-30万、30-40万、>40万各个价格区间内,占比分别为5%、25%、15%、55%。

2.从各个价位的渗透率看,10-20万、20-30万、30-40万、>40万各个价格区间内,渗透率分别为1%、10%、50%、79%。

车道保持渗透率为41%、15%

燃油车车道保持10-20万中低档车及20-30万中档车占比最高,低价车渗透率仍有提升空间。截至2018年底:

1.从价格分布看,<10 万、10-20 万、20-30 万、30-40 万、>40万各个价格区间内,占比分别为1%、30%、28%、18%、23%,较2017年底分别提升-0.76、5.35、-8.09、0.89、2.61PCT。

2.从各个价位的渗透率看,<10 万、10-20 万、20-30 万、30-40 万、>40万各个价格区间内,渗透率分别为1%、13%、35%、57%、81%,较2017年底分别提升0.15、8.81、16.32、34.39、51.20PCT。

插电车道保持20-30万中档车占比最高,且30万以下车型渗透率较低,截至2018年底:

1.从价格分布看,10-20万、20-30万、30-40万、>40万各个价格区间内,占比分别为13%、48%、16%、23%。

2.从各个价位的渗透率看,10-20万、20-30万、30-40万、>40万各个价格区间内,渗透率分别为17%、41%、83%、78%。

纯电车道保持目前仍以40万以上高档车为主,40万以下车型渗透率较低,截至2018年底:

1.从价格分布看,10-20万、20-30万、30-40万、>40万各个价格区间内,占比分别为19%、27%、12%、42%。

2.从各个价位的渗透率看,10-20万、20-30万、30-40万、>40万各个价格区间内,渗透率分别为6%、15%、50%、79%。

ACC自适应巡航渗透率为41%、10%

燃油车ACC自适应巡航10-20万中低档车及20-30万中档车占比最高,且渗透率仍处于下沉区间。截至2018年底:

1.从价格分布看,<10 万、10-20 万、20-30 万、30-40 万、>40万各个价格区间内,占比分别为1%、27%、30%、19%、23%,较2017年底分别提升1.22、9.46、-9.29、-2.52、1.13PCT。

2.从各个价位的渗透率看,<10 万、10-20 万、20-30 万、30-40 万、>40万各个价格区间内,渗透率分别为1%、10%、31%、49%、67%,较2017年底分别提升0.88、7.77、16.74、9.63、44.58PCT。

插电ACC自适应巡航同样以20-30万中档车为主,30万以下车型有进一步渗透空间,截至2018年底:

1.从价格分布看,10-20万、20-30万、30-40万、>40万各个价格区间内,占比分别为16%、47%、16%、22%。

2.从各个价位的渗透率看,10-20万、20-30万、30-40万、>40万各个价格区间内,渗透率分别为21%、41%、83%、78%。

纯电ACC自适应巡航目前仍以40万以上高档车为主,30万以下车型渗透率仍低于10%,截至2018年底:

1.从价格分布看,10-20万、20-30万、30-40万、>40万各个价格区间内,占比分别为14%、23%、14%、50%。

2.从各个价位的渗透率看,10-20万、20-30万、30-40万、>40万各个价格区间内,渗透率分别为4%、10%、50%、79%。

碰撞报警/主动刹车渗透率为49%、10%

燃油车碰撞报警/主动刹车10-20万中低档车及20-30万中档车占比最高,且渗透率仍处于下沉区间。截至2018年底:

1.从价格分布看,<10 万、10-20 万、20-30 万、30-40 万、>40万各个价格区间内,占比分别为1%、30%、29%、21%、19%,较2017年底分别提升0.95、7.11、-8.60、-1.40、1.94PCT。

2.从各个价位的渗透率看,<10 万、10-20 万、20-30 万、30-40 万、>40万各个价格区间内,渗透率分别为1%、14%、39%、69%、73%,较2017年底分别提升0.88、10.60、22.38、44.44、51.20PCT。

插电碰撞报警/主动刹车20-30万中档车占比已超50%,各价位区间配置率均已较高,截至2018年底:

1.从价格分布看,10-20万、20-30万、30-40万、>40万各个价格区间内,占比分别为14%、51%、14%、20%。

2.从各个价位的渗透率看,10-20万、20-30万、30-40万、>40万各个价格区间内,渗透率分别为21%、49%、83%、78%。

纯电碰撞报警/主动刹车40万以上高档车占比最高,40万以下车型分布较为平均,截至2018年底:

1.从价格分布看,10-20万、20-30万、30-40万、>40万各个价格区间内,占比分别为24%、20%、12%、44%。

2.从各个价位的渗透率看,10-20万、20-30万、30-40万、>40万各个价格区间内,渗透率分别为7%、10%、50%、79%。

自动泊车渗透率为14%、19%

燃油车自动泊车10万以上车型分部平均,渗透率随价格升高而下降。截至2018年底:

1.从价格分布看,<10 万、10-20 万、20-30 万、30-40 万、>40万各个价格区间内,占比分别为0%、18%、27%、26%、29%,较2017年底分别提升-0.37、1.44、1.73、-4.10、1.31PCT。

2.从各个价位的渗透率看,<10 万、10-20 万、20-30 万、30-40 万、>40万各个价格区间内,渗透率分别为0%、6%、23%、57%、74%,较2017年底分别提升0.00、3.58、14.85、31.22、46.39PCT。

插电自动泊车40万以上车型占比、渗透率最高,价格区间还有下沉区间,截至2018年底:

1.从价格分布看,10-20万、20-30万、30-40万、>40万各个价格区间内,占比分别为12%、29%、18%、41%。

2.从各个价位的渗透率看,10-20万、20-30万、30-40万、>40万各个价格区间内,渗透率分别为8%、14%、50%、78%。

纯电自动泊车20-30万及40万以上车型占比较高,截至2018年底:

1.从价格分布看,10-20万、20-30万、30-40万、>40万各个价格区间内,占比分别为0%、39%、13%、48%。

2.从各个价位的渗透率看,10-20万、20-30万、30-40万、>40万各个价格区间内,渗透率分别为0%、19%、50%、79%。

360环视渗透率为38%、35%

燃油车自动泊车10-20万车型占比最高,40万以下车型渗透率较均低于30%,未来还有渗透空间。截至2018年底:

1.从价格分布看,<10 万、10-20 万、20-30 万、30-40 万、>40万各个价格区间内,占比分别为3%、43%、19%、12%、24%,较2017年底分别提升0.25、0.18、-5.80、1.09、4.28PCT。

2.从各个价位的渗透率看,<10 万、10-20 万、20-30 万、30-40 万、>40万各个价格区间内,渗透率分别为2%、16%、19%、30%、70%,较2017年底分别提升1.46、9.34、9.00、19.05、46.99PCT。

插电自动泊车20-30万占比超50%,截至2018年底:

1.从价格分布看,10-20万、20-30万、30-40万、>40万各个价格区间内,占比分别为14%、50%、11%、25%。

2.从各个价位的渗透率看,10-20万、20-30万、30-40万、>40万各个价格区间内,渗透率分别为17%、38%、50%、78%。

纯电自动泊车各价位分布较为平均,20-30万占比最高,渗透率仍有提升空间,截至2018年底:

1.从价格分布看,10-20万、20-30万、30-40万、>40万各个价格区间内,占比分别为26%、40%、7%、26%。

2.从各个价位的渗透率看,10-20万、20-30万、30-40万、>40万各个价格区间内,渗透率分别为13%、35%、50%、79%。

四、新能源车扩产+渗透率提升,催化ADAS市场扩容

4.1、行业未来平价时代,新能源车消费属性带来差异化的智能体验需求

2021年实现全生命周期平价,进入成长期临界点,差异化的智能交互和驾乘体验将是促使渗透率非线性提升的关键。技术变革带来的渗透率变化往往呈现S型曲线形态,一旦突破临界点,增速将再上台阶。普遍的产业经验曲线的10%是导入期和成长期的分界点,中国新能源汽车产业进入成长期的临界点预计将于2021年前后到来,届时将实现电动车与燃油车的全生命周期平价。

相比燃油车复杂的机械结构,电动车结构简单,维修保养成本优势明显,传统15万左右燃油车维修保养年费用2400元左右,电动车仅约500元。同时由于采用电力驱动,电动车单位里程能源费用优势明显,以年行驶2万公里测算,电动车年均能源费用1800元,显著低于燃油车的7370元。在2021年无补贴情况下,电池单价1000元/kwh,初始购置价差4.6万,基本可实现全生命周期平价,开始真正市场化,进入成长期。而当新能源汽车逐步成为智能移动终端,更好的智能交互和驾乘体验将使消费者接受溢价,类似手机从功能机向智能机迭代,将加速电动车渗透率提升。

2019年上市新能源主流车型续航均提升至400KM以上,随着优质车型持续推出,如广汽AionS、比亚迪元EV535等高性价比极具爆款潜力的车型,新能源汽车需求开始逐步市场化,消费属性增强。

2019年国内补贴退坡幅度较大,短期产业链价格压力较大,但对产业后续影响大幅弱化,长周期投资机会开启。2019年补贴政策继续降补贴提门槛:

1)所有车型补贴加速退坡,叠加地补退出,标准车型单车补贴下降60%以上(新能源公交和燃料电池汽车除外,政策另行颁布)。补贴退坡幅度基本以50%起,叠加地补退出,单车补贴下降幅度60%起。2018年补贴向高端乘用车倾斜,高续航乘用车相比2017年补贴不降反升,2019年所有车型加速退坡,高续航车型补贴下降幅度达50%。

2)补贴门槛进一步提升,要求的性能参数下限上移,奖励型调整系数转为惩罚型系数。动力电池能量密度、百公里电耗和Ekg指标均有不同程度的提高要求。取消动力电池1.1/1.2倍的奖励型系数,转为0.8/0.9倍的惩罚性系数。

3)地补从初始购置补贴转向充电(加氢)运营补贴。过渡期后,地补不再给予购置补贴(新能源公交车和燃料电池汽车除外),向充电(加氢)基础设施运营端和配套运营服务方面转移。

4)过渡期后补贴相比过渡期进一步下降,车企抢装动力较足。过渡期为3月26日至6月25日,符合2018年技术标准但不符合2019年技术标准车型拿2018年的0.1倍补贴;符合2019年技术标准车型拿2018年0.6倍补贴。

政策落地后,后续扰动将大幅弱化,优质供给驱动成长期拐点临近,盈利增长的稳定性和确定性大幅提升,长周期投资机会来临。短周期产业链在抢装需求下,二季度仍将保持高景气,补贴下降对产业链价格影响预计将于二季度开始逐步显现,但在终端客户、车企、供应商共同承担下,幅度相对可控。中长周期来看,政策对产业后续量、价的扰动将大幅弱化。国内外主流车企为纯电动车打造的模块化平台车型将从2019年下半年开始逐步投放市场,开启第一轮产品周期,随着持续增加的高性价比优质车型上市,新能源汽车将进入真正市场化需求的成长阶段,产业链量、价、盈利增长的稳定性和确定性将大幅提升,新能源汽车板块的长周期投资机会开启。

4.2、新能源车带来的ADAS市场空间测算

根据测算,受益于新能源车快速发展,同时渗透率进一步提升,至2020年车载ADAS市场有望迎来三倍扩容,长期有望开启千亿级市场。其中:

1.新能源汽车产销量方面,保守估计,假定至2020年乘用车产量185万辆,其中插混/纯电分别为50/135万辆,较2018年产量25.4/75万辆,分别提升97%/80%。同时按照《汽车产业中长期发展规划》目标,2025年新能源汽车销量目标700万辆,假定乘用车插混/纯电产分别为157.5/472.5万辆。

2.渗透率方面,以目前主要ADAS模块,毫米波雷达+摄像头、环视摄像头、超声波雷达进行测算,其中插混2018年并线辅助、ACC自适应巡航、360环视、自动泊车渗透率分别为24%、41%、26%、23%,假定至2020年,行业渗透率提升至50%、60%、60%、50%;纯电2018年并线辅助、ACC自适应巡航、360环视、自动泊车渗透率分别为14%、15%、28%、15%,假定至2020年,行业渗透率提升至30%、40%、40%、30%。长期来看,随着ADAS的逐步普及,将成为汽车的必备配置之一,渗透率有望达到80%以上。

3.通过测算,新能源汽车ADAS模块2018年市场空间约为95.9亿元,至2020年市场空间有望提升至351.1亿元,迎来三倍增量空间;至2025年随着新能源汽车及自动驾驶的告诉发展,有望打开2520亿市场空间。

报告来源:国盛证券(分析师:刘高畅、孟兴亚)