中国天楹并购标的收入增8倍 解析这笔交易的利与弊

新浪财经讯 近日,中国天楹发布2019年半年报,报告期内实现营业收入80.44亿元,同比增加831.80%;归母净利润2.12亿元,同比增加142.62%;经营活动产生的现金流量净额7.82亿元,同比增加815.07%;总资产达到415.75亿元,同比2018年末增长371.96%。

报告期内,中国天楹完成重大资产重组事项,通过发行股份及支付现金收购江苏德展100%股权,间接收购了城市环境及垃圾处理领域的世界翘楚Urbaser公司100%的股权。

正是通过并表Urbaser公司,中国天楹的经营业绩和资产规模实现了爆发式增长。

原业务表现平平

中国天楹是一家在城市固废管理从前端到末端的全产业领域精耕细作,致力于成为国际一流的城市环境综合服务运营商。

报告期内,中国天楹完成发行股份及支付现金购买资产事项,收购了全球环保行业翘楚企业Urbaser,公司业务完成了向固废处理全产业链运营类企业的转变。其业务涉及垃圾分类、智慧城乡环卫、智慧环境管理系统平台、垃圾焚烧发电、资源循环利用基地、装备制造、危险废物安全处置、各类固废分选与综合利用等领域,并就以上领域集投资建设、设计咨询、技术研发、设备制造和运营维护于一体,为客户提供全面的项目全生命周期服务及解决方案。

根据财务数据的分类,中国天楹的主营业务分行业为:城市环境服务、垃圾处理、水处理业务、工业废弃物处理以及环保设备及其他。

业务类型分行业看,城市环境服务实现营收约41.20亿元,同比增3086.06%,占营收比重达到51.22%;垃圾处理实现营收27.16亿元,同比增加677.80%,占营收比重33.76%;环保设备及其他实现营收约5.96亿元,同比增54.99%,占营收比为7.41%,同比来看各项业务的收入均实现较大幅度的增长。而新增的水处理和工业废弃物处理也分别实现营收1.64亿元和4.48亿元,占营收比分别达到2.04%和5.56%。

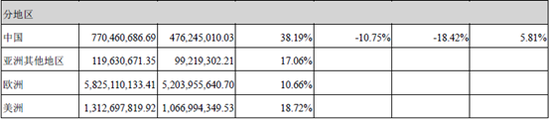

由于本期并购Urbaser公司造成本期收入大幅增长,同比数据缺乏可比性,鉴于Urbaser公司无详细财务数据,且其业务主要在亚洲以外地区,与原中国天楹的业务几乎没有重叠,所以便于分析,以下将国内地区和亚洲其他地区的经营业绩归为原中国天楹的业务范围,而剩下的欧洲和美洲则划分为Urbaser公司的业务范围。

从地区对比来看,去除新增的欧洲和美洲地区业务,原中国天楹的国内地区和亚洲其他地区的营业收入为8.9亿元,占总营收的比重是11.09%,去年同期为8.63亿元,同比仅增长3.11%,毛利率录得35.35%,同比增加2.97%。可见收入的大幅增长主要是由于并表Urbaser公司带来的贡献,原中国天楹的经营业绩并无太大增长,并购Urbaser公司能否与原业务产生协同效应,从财务上暂未看到相关变化;同时从毛利率来看,国内的毛利率要大大高于国外,考虑到国内市场的规模上限和增速是其他地区难以比拟的,整合原业务与新购业务的优势,促进国内业务的发展,不失为一种择优之选。

并购Urbaser公司是不是一桩好生意

中国天楹并购Urbaser公司,堪称是一笔“蛇吞象”的交易。并购完成后,2019年上半年营收同比增长8倍,同时总资产也膨胀了近5倍,但是负债率从2018年报的62.6%攀升到74.93%,高于行业平均值的63.65%。

无论从收入比重还是资产比重,Urbaser公司都变成了中国天楹的重中之重,可以说Urbaser公司的经营情况成为了决定中国天楹业绩的关键因素。同时也意味着,对于中国天楹来说,并购Urbaser公司是不是一桩好生意呢,也就变成了一个无比重要的问题。

从2019年上半年度报告披露来看,中国天楹希望通过双品牌策略的驱动以及相互之间的协同效应,为公司在全球的业务拓展提供更加有力的支撑。公司借助Urbaser在全球市场的品牌影响力和先发优势打开国际市场大门,带动国内产业和市场升级,同时中国天楹的装备制造也支撑了Urbaser在欧洲市场垃圾焚烧发电项目的拓展。境内境外先进的环保技术工艺和高效的项目管理经验,也为公司成为全球优秀的城市环境综合服务运营商提供了更加坚实的基础。

首先从市场角度分析,截至2019年6月底,并购Urbaser公司后中国天楹业务范围涉及欧洲、美洲、亚洲、非洲等31个国家和地区,市场范围得到明显扩张,可以说效果立竿见影。实现对Urbaser并购后,中国天楹在中国、西班牙、法国、英国等国家运营项目达2000多个,其中垃圾处理项目400多个,年垃圾处理能力达3000万吨,在全球范围内服务人口1亿多人。

从财务角度分析,中国天楹投资88.82亿元获得江苏得展100%股权,进而以江苏得展作为持股平台获得Urbaser公司100%股权。今年上半年江苏得展纳入合并范围的损益是1.995亿元,折算为年化收益率仅为4.49%。

值得注意的是,中国天楹收购江苏得展的88.82亿元,形成商誉高达61.26亿元,也就是真正意义上收购的净资产是27.56亿元,溢价率高达222.23%。考虑到被收购前Urbaser公司账面已有的商誉(可查询到的最近数据是2018年4月30日经德勤华永审计的财报商誉8.42亿元),由本次交易产生的商誉会小于61.26亿元,溢价率会相应减少,但依然是一笔昂贵的交易。

一笔交易是否值得,除了看当时付出的代价是否过高外,未来是否能获取超额回报才是衡量的关键钥匙。

在国际上,由于环保企业经营活动现金流稳定,所以金融机构更愿意为其提供融资,由于能够获得较低的融资成本,所以国际环保企业通常会放大财务杠杆来提高净资产收益率,自然其资产负债率也要高于国内企业。例如环保行业排名第一威立雅公司,2018年底的资产负债率达到81%,而Urbaser的资产负债率从德勤华永审计报告来看,2016年、2017年和2018年4月底的资产负债率分别为77.23%、77.76%和77.78%,均大幅高于国内同行。

有投资机构认为,Urbaser本身资产负债率高是欧洲大型环保企业的特点,融资成本低、现金流优质且稳定,相对高杠杆却是低偿债风险,Urbaser的资产负债率情况获得了境外当地银行众多机构的认可,如德意志银行、法国巴黎银行、HSBC等,金融机构更愿意为其提供融资。

一方面Urbaser本身的财务风险并无太大异常,另一方面由于其杠杆率已经逼近行业第一的威立雅,所以其未来的加杠杆空间也就变得不大,寄望于放大财务杠杆来提高净资产收益率的财务手段这条路也就希望不大。同时,由于Urbaser的高杠杆,也影响了中国天楹本身资产负债率,2019年上半年中国天楹的资产负债率已经攀升到74.93%,高于行业平均值的63.65%,无形之中会加大国内的融资的成本。

环保行业的特点决定了这是一个前期高投入、回报稳定其项目周期较长的行业,稳定意味着风险小,回报周期长则意味着融资能力和融资成本决定了规模和利润,换言之,Urbaser作为一家生存在缺乏想象空间、比拼财务能力的行业环境中的企业,未来盈利稳定可期,难言超额回报。

当然,中国天楹除了希望通过收购Urbaser打开国际市场大门,另一重目的也是希望带动国内产业和市场升级,正如前文分析,国内毛利率要远高于国外,同时国内融资难度和成本都要远高于Urbaser,如果能获取国外的低成本资金和国外的高杠杆,用于发展国内市场,不失为真正意义上的协同效应,只是目前暂未看到相关动向。(新浪财经上市公司研究院 逆舟)