东旭蓝天上半年增收不增利 扣非净利大跌9成

摘要:按东旭蓝天财报行业划分来看,其主营业务主要分为新能源收入、供应链收入、生态环保收入和物业及房屋租赁,2019年上半年对应实现营收分别为20.26亿元、18.63亿元、12.05亿元以及1.38亿元,同比变动-7.36%、新增、-3.32%和2.60%,可以明显看出今年上半年营业收入之所以同比增长46.65%,主要由新增的供应链收入贡献。同年进入新能源行业,2017年置出房地产业务,目前,公司的主营业务收入主要来源于新能源(光伏)、环保、供应链业务以及产业园区综合服务,其中光伏收入是其第一大收入来源,截至2019年上半年,东旭蓝天光伏产业并网电站规模已超1GW,位居2018年全球新能源企业500强第181位。

新浪财经讯 近期,东旭蓝天披露2019年半年度报告,报告期内公司实现营业收入52.33亿元,同比增长46.65%;实现归母净利润9271万元,同比减少92.96%;扣非后归母净利润为1562.57万元,同比减少92.48%;报告期末,公司总资产349.8亿元,归母净资产144.8亿元。

供应链业务成“无名之辈”

2015年8月,东旭集团通过收购中国宝安集团控股有限公司所持有的14.99%股份,成为本公司第一大股东,2015年9月,东旭集团通过收购深圳东鸿信投资发展有限公司所持有的14.89%股份,将其持股比例增加至29.88%,成为控股股东。

2016年,“宝安鸿基地产集团股份有限公司”更名为“东旭蓝天新能源股份有限公司”,证券简称由“宝安地产”变更为“东旭蓝天”。

同年进入新能源行业,2017年置出房地产业务,目前,公司的主营业务收入主要来源于新能源(光伏)、环保、供应链业务以及产业园区综合服务,其中光伏收入是其第一大收入来源,截至2019年上半年,东旭蓝天光伏产业并网电站规模已超1GW,位居2018年全球新能源企业500强第181位。

按东旭蓝天财报行业划分来看,其主营业务主要分为新能源收入、供应链收入、生态环保收入和物业及房屋租赁,2019年上半年对应实现营收分别为20.26亿元、18.63亿元、12.05亿元以及1.38亿元,同比变动-7.36%、新增、-3.32%和2.60%,可以明显看出今年上半年营业收入之所以同比增长46.65%,主要由新增的供应链收入贡献。

数据来源:2019年半年报

从营业收入的构成来看,新能源收入、供应链收入、生态环保收入和物业及房屋租赁的对应占比分别为38.72%、35.61%、23.03%以及2.64%,“异军突起”的供应链收入一出场就取代了原来的第二大主营生态环保,直追第一的新能源收入,两者相差1.63亿元,占比仅差3个点。按目前的增速,到年底新能源的老大位置可能就已不保,到那时,不知“致力于成为领先的环保新能源综合服务商”的东旭蓝天将如何介绍公司的主营方向?

令人好奇的是,“异军突起”的供应链收入却不在东旭蓝天的“聚光灯”下,无论是公告还是2019年半年度报告中,除类似按上图列示的在主营业务构成中作为一个组成部分,翻遍报告,鲜有文字提及供应链业务,更无从得知其经营的具体情况、未来规划等,这显然与供应链收入在总营收中的“地位”不匹配。

从仅有的财务数据角度挖掘,毛利率或是东旭蓝天不愿提及供应链业务的原因。

供应链收入的毛利率仅有0.64%,远不及物业及房屋租赁的49.78%和新能源收入的17.74%,甚至比不过生态环保收入的6.93%。微薄的毛利也是让供应链业务仅仅只能扮演一个收入放大器的角色,空有18.63亿元的收入规模,但却仅贡献了0.12亿元的毛利,只有整体毛利的2.26%。

或许一开始,对东旭蓝天来说,供应链业务都只是不想引人注目的“增高垫”,新能源业务才是需要示人的“品牌鞋”。

增收不增利

值得注意的是,2019年上半年东旭蓝天的营业收入实现同比增长46.65%的情况下,实现归母净利润仅9271万元,同比减少92.96%,出现增收不增利的财务异常。

上文已经分析,收入主要是供应链收入贡献下大增,除去供应链收入之后的营业收入同比去年同期是下降1.99亿元的,毛利同比减少1.35亿元,显然东旭蓝天的本来业务陷入了收入毛利双降的困境,尤其是新能源业务下滑最多,营收同比下降了7.36%。而对于东旭蓝天来说,作为标志性业务的新能源和环保的表现不佳,才是最需要警惕但又不愿引人关注的点。

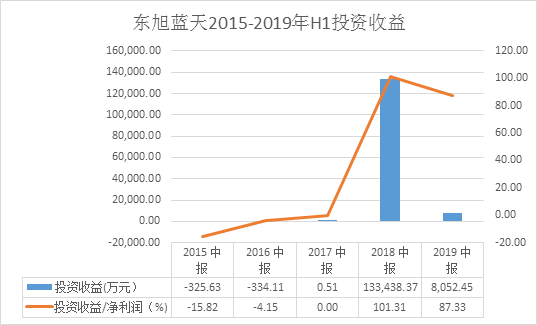

除了本来业务的业绩表现不佳,本期投资收益同比较少也是一个重要原因。

数据来源:同花顺iFinD

从过去五年的H1数据来看,2015至2017年H1投资收益/净利润分别为-15.82%、-4.15%和0%,对净利润的影响相对较小;但2018年H1激增到1.33亿元,投资收益/净利润高达101.31%,东旭蓝天称主要系地产业务剥离产生投资收益;所以今年H1处置物流子公司产生的投资收益虽然也高达8千万元,占净利润的87.33%,但同比变动却是大幅减少。

数据来源:同花顺iFinD

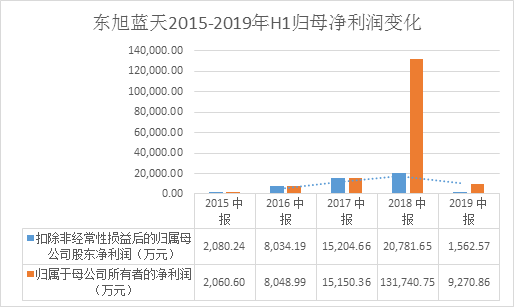

需要强调的是,虽然投资收益大幅改善了经营利润,但其毕竟只是经营之外的收益,尤其是转让资产产生的大额收益更是一次性的,如果仅盯着净利润可能产生业绩大好的短暂错觉,但本质上真正决定企业发展的依然是优秀的经营,尤其是主业的良性发展。2019年H1东旭蓝天扣非后的归母净利润一改过去几年同期的上升态势,同比大降92.48%,迎来断崖式下跌。(新浪财经上市公司研究院 逆舟)