中信明明:全球金融市场危机警报是否解除?

摘要:对于全球市场的后续走势来说,我们认为虽然当前伴随着美联储货币政策支持力度的不断增大,美元流动性危机有所缓解,但是当前海外新冠疫情仍旧处于上升阶段,且新冠疫情对于全球经济方面的冲击正在逐渐显现。对于全球市场的后续走势来说,我们认为伴随着新冠疫情对全球经济方面的冲击逐渐显现,未来或存在由经济基本面冲击带来危机的隐忧,仍有可能由流动性危机的第二阶段发展成为经济危机的第三阶段。

全球金融市场危机警报是否解除?

来源 明晰笔谈

文 明明债券研究团队

核心观点

近期随着美联储无限量QE以及各国财政刺激政策的发力,美元流动性紧张的局面有所缓解,全球资本市场也有一定企稳迹象。但是伴随着美国3月份非农数据的大幅下滑,新一轮来自经济基本面的冲击接踵而至。那么,当前全球金融市场危机的警报已经解除了吗?

近期市场调整主要反映情绪和预期影响:2月下旬以来,在新冠肺炎疫情在全球蔓延的背景下,全球避险情绪逐渐升温,美股开始进入下行区间。此后美股经历了连续的大幅下跌和多次熔断,其中道琼斯工业指数较2月中旬下跌幅度一度超过36%,美股大幅缩水。按照“情绪危机-金融危机-经济危机”的传导链,我们认为2月下旬至今市场经历了情绪危机与流动性危机两个阶段,近期市场调整仍旧主要反映市场情绪和预期对资产价格的影响。

经济基本面冲击逐渐显现:3月份非农就业数据大幅恶化,制造业PMI跌落荣枯线以下,生产、外需和库存的同步疲软,初步显示出疫情的影响;而3月消费信心指数、平均周薪同比和投资信心指数的明显下行也体现出疫情对于国内消费投资需求的冲击。目前就业、PMI、消费、投资数据刚刚公布,且未完全纳入疫情的影响,而进出口等数据尚未公布。总体来看我们认为疫情冲击下,恶化的经济基本面和企业盈利在资产价格中尚未完全显现。

未来危机将如何显现:对于全球市场的后续走势来说,我们认为伴随着新冠疫情对于全球经济方面的冲击逐渐显现,未来在经济基本面冲击之下,仍有可能由流动性危机的第二阶段发展成为经济危机的第三阶段。从美国企业端的角度来看,当前美国企业部门杠杆率处于较高水平,在经济压力显现后,企业收入与经营的压力或使得未来美国企业杠杆问题进一步凸显,若信用债出现违约可能会进一步触发金融机构的违约。从财政的角度来看,当前美国及欧元区疫情较为严重的国家,其政府部门杠杆率也较高,在通过财政政策应对疫情冲击的同时,政府债务问题也将加重,应警惕政府债务负担引发债务危机,从而导致全球波动的可能。

债市策略:总体来看,我们认为新一轮来自全球经济层面的冲击正在到来,近期市场调整仍旧主要反映市场情绪和预期对资产价格的影响。疫情对于经济基本面的影响方面,来自企业收入与经营以及国家财政方面的压力有所显现,未来在经济基本面冲击之下,仍有可能由流动性危机的第二阶段发展成为经济危机的第三阶段。对于资产价格来说,基本面的冲击使得风险资产走势仍存在较高的不确定性。而无风险资产在全球货币宽松的背景下仍将受益,后续应密切关注来自企业端和国家债务方面的风险,预计4月份十年国债到期收益率将再次回到2.4%~2.6%区间。

近期市场调整主要反映情绪和预期影响

近期市场调整主要反映的是市场情绪和预期对资产价格的影响。2月下旬以来,在新冠肺炎疫情在全球蔓延的背景下,全球避险情绪逐渐升温,美股开始进入下行区间。此后美股经历了连续的大幅下跌和多次熔断,其中道琼斯工业指数较2月中旬下跌幅度一度超过36%,美股大幅缩水。按照“情绪危机-金融危机-经济危机”的传导链,我们认为2月下旬至今市场经历了情绪危机与流动性危机两个阶段,近期市场调整仍旧主要反映市场情绪和预期对资产价格的影响。

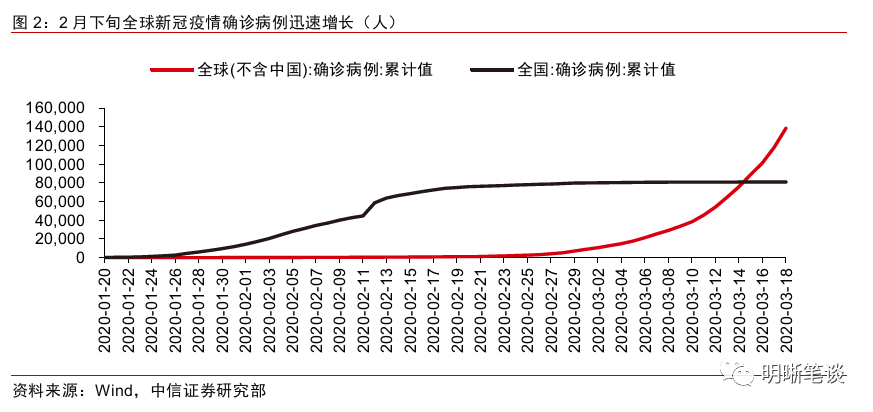

第一阶段(2月下旬至3月上旬)以情绪危机为主要特征,全球疫情升级、市场对于美联储货币政策宽松预期增加,全球避险情绪迅速升温,情绪危机显现。2月以来新冠肺炎疫情开始在全球大规模蔓延,波及越来越多的国家和地区,2月19日全球(不含中国)累计确诊病例达到1020例,而3月2日即迅速攀升至10294例,疫情迅速升级。在这一阶段,疫情在全球的蔓延成为影响全球投资者风险偏好的主要因素,除疫情本身外,投资者担心疫情的快速蔓延扰乱产业链和全球贸易,一方面拖累内需和外需,新订单减少,另一方面疫情和应对疫情的交通限制严重影响航空运输业,且该阶段疫情较为严重的中国、韩国、日本、欧洲作为全球产业链的重要组成部分,其境内的停工停产、运输延迟对产业链造成较大冲击。

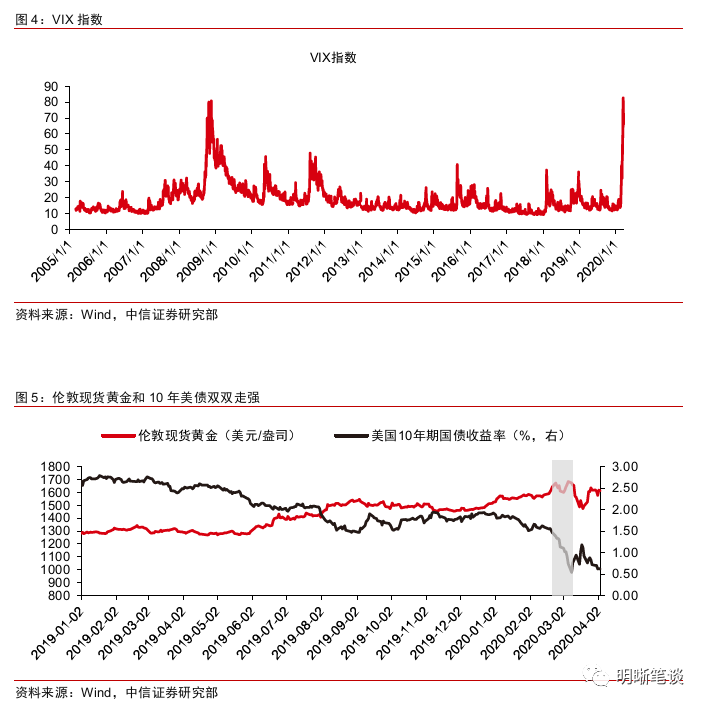

该阶段美联储预期外的大幅货币政策调整加剧了美股的波动和避险资产价格的攀升。3月3日,美联储突然宣布下调联邦基金利率目标区间50bp至1.00-1.25%,同时将超额准备金率(IOER)下调50个基点至1.1%;另外,美联储也通过正回购操作向市场注入流动性。这一系列的货币政策向市场传达出美联储对于疫情的忧虑,加剧了市场的恐慌情绪。在这一阶段VIX指数迅速攀升,接近次贷危机时期高点。在恐慌情绪笼罩下市场流动性加速流入避险资产,如美债、黄金,推动避险资产价格迅速攀升。这一阶段的大类资产行情可以概括为美股走弱,避险资产整体走强。

第二阶段(3月上旬至今)以流动性危机为主要特征。3月初以来,美元指数大幅回升,3月18日升至100.88,突破100大关,此后受美联储大规模货币政策刺激的作用下高位回落,但整体上来看仍然维持在较高的水平,且波动剧烈。反映美元流动性的Ted利差自3月以来大幅上行,3月27日上行至142bp,到达2010年以来的历史高点,美元指数的走强和Ted利差的上行均反映了美元流动性的恶化。

这一阶段流动性危机由美国的回购市场引爆。3月中旬以来美国新冠疫情迅速升级,成为市场上影响重大的风险因素,回购市场上风险敏感的投资者提前赎回,充当做市商的外国银行缩减做市规模,使得回购市场流动性大幅收紧。疫情这一“黑天鹅”加大了企业现金流的压力,而投资者风险偏好的下行推动了信用利差的大幅走阔,进一步增大了企业的融资成本。前期美联储通过降息等货币政策工具向存款类机构和做市商释放流动性,但从存款类机构的超额准备金上看,这些金融机构并没有向企业释放充足的流动性。这一阶段,流动性危机使得市场的风险厌恶上升,投资者抛售手中持有的资产,使得风险资产和避险资产价格一起走低,美债、黄金由强转弱,价格大幅下行。

随着美联储推出无限量QE等一系列流动性支持政策,当前流动性危机有所缓解,但疫情作用下,经济基本面对于资产价格的影响尚未完全显现。随着美联储3月23日推出无限量QE以及一系列流动性支持政策,美元流动性危机有所缓解,美元指数有所走弱,美股在经历前期大幅下跌后略有反弹。但从疫情对于美国经济基本面冲击的角度来看,当前美国经济数据并未完全反映出疫情影响,随着美国经济数据的陆续发布,我们认为后续美国金融市场仍旧面临较大压力。

基本面对于资产价格的影响逐渐显现

3月份非农就业数据大幅恶化,制造业PMI跌落荣枯线以下,生产、外需和库存的同步疲软,初步显示出疫情的影响;而3月消费信心指数、平均周薪同比和投资信心指数的明显下行也体现出疫情对于国内消费投资需求的冲击。目前就业、PMI、消费、投资数据刚刚公布,且未完全纳入疫情的影响,而进出口等数据尚未公布,疫情冲击下恶化的经济基本面和企业盈利在资产价格中尚未完全体现。

就业方面,3月份美国非农就业数据大幅恶化,初步显示出疫情的冲击。非农就业人口减少70.1万人,预期减少10万人,前值增加27.5万人,非农就业人数大幅低于预期。而3月失业率攀升至4.4%,预期为3.8%,前值为3.5%;就业参与率为62.7%,预期为63.3%,前值为63.4%。失业率和就业参与率也差于预期。非农就业数据的恶化主要源于受疫情影响剧烈的服务业,疫情叠加政府的出行限制,对休闲和酒店业、航运业等服务业造成了较大程度的冲击;另一方面,制造业和建筑业也同样有较大幅度下行。非农就业数据初步显示出疫情的冲击,但由于3月非农数据的统计截止于3月12日所在的日历周,因此可能尚未完全体现出疫情的冲击。非农数据公布后,三大股指低开,随后震荡反弹,大幅低于预期的就业数据并没有使股市维持低位。

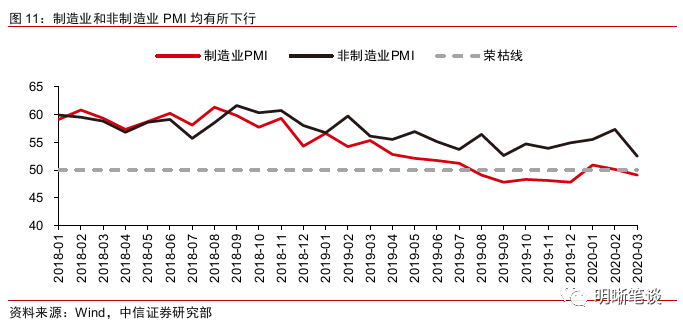

PMI方面,3月制造业PMI和非制造业PMI下行,制造业PMI跌落荣枯线。3月份美国制造业PMI为49.1,预期为45,前值为50.1;非制造业PMI为52.5,预期为44,前值为57.3。制造业PMI分项中,除供应商交付分项外,各分项大幅下滑,位于荣枯线以下,显示出生产、外需和库存的同步疲软。制造业分项中就业指数为47,前值为55.6,尽管非制造业PMI超预期,但就业指数已经下滑至荣枯线以下。

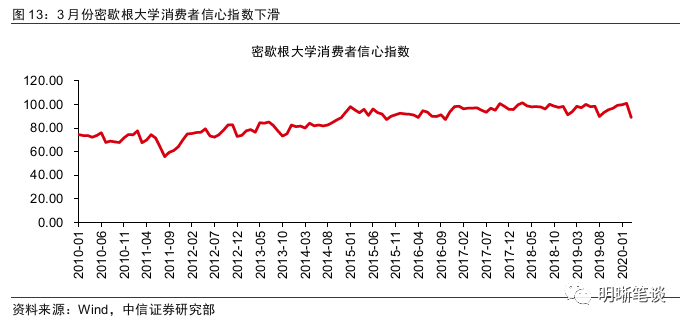

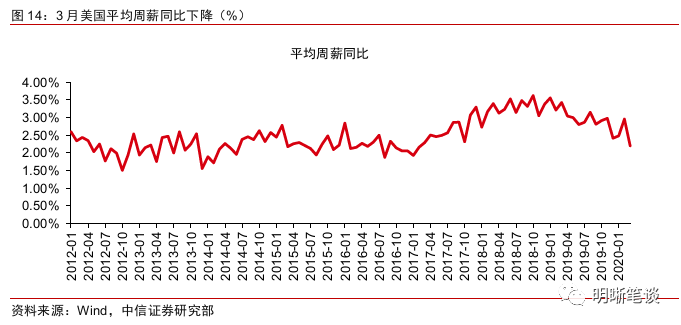

消费方面,3月份美国消费者信心指数较前值下滑,反映出疫情影响下消费者对于未来经济不确定性的担忧。3月份公布的密歇根大学消费者信心指数为89.1,预期为90,前值为95.9。消费者信心指数到达2016年10月以来的历史低点,较上月大幅下降。平均薪资是影响消费的重要因素,平均薪资的增长增加居民收入,为消费的增长提供动力。4月3日美国劳工局公布的3月份美国私人非农企业平均周薪为978.80美元,自2019年4月以来首次下降,同比降幅2.2%,创2017年2月以来新低。总的来说,平均周薪同比处于下行通道,本月的大幅下行也扭转了2月份的回升,消费者信心指数的下行和平均周薪同比的下降反映了疫情对于居民消费的冲击。

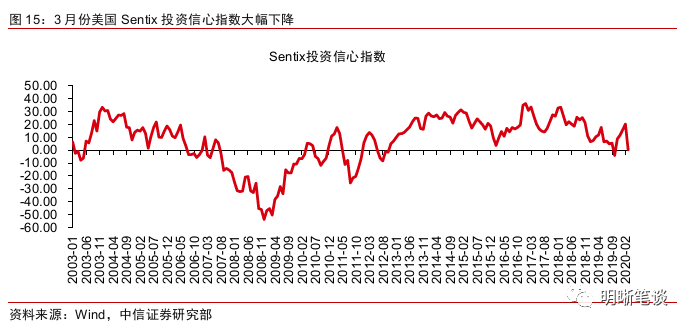

投资方面,3月份美国Sentix投资信心指数明显下降,疫情的影响使得当前美国投资信心不足。投资方面,3月份美国Sentix投资信心指数为0.2,前值为20.3,较上月大幅下降。本月的投资信心指数的下降反映了疫情对企业端的冲击,企业盈利前景黯淡。作为拉动经济基本面的重要一环,投资的增长有助于拉动内需,而当前投资信心指数明显下降意味着投资需求的疲软。

进出口方面,美国3月份进出口数据尚未公布,2月份进出口同时负增长。2月美国出口金额为2075.43亿美元,增速为-0.37%,维持负增长态势;进口金额为2474.76亿美元,前值2537.9亿美元,增速为-2.49%,降幅进一步扩大。虽然2月中上旬美国疫情尚未升级,但全球范围内疫情的大规模蔓延对美国的外需和进口均产生了一定冲击,预计疫情影响下,3月份美国进出口金额或将进一步下行。

未来危机将如何显现

对于全球市场的后续走势来说,我们认为伴随着新冠疫情对全球经济方面的冲击逐渐显现,未来或存在由经济基本面冲击带来危机的隐忧,仍有可能由流动性危机的第二阶段发展成为经济危机的第三阶段。对于全球市场的后续走势来说,我们认为虽然当前伴随着美联储货币政策支持力度的不断增大,美元流动性危机有所缓解,但是当前海外新冠疫情仍旧处于上升阶段,且新冠疫情对于全球经济方面的冲击正在逐渐显现。3月23日国际货币基金组织(IMF)总裁格奥尔基耶娃在二十国集团财政部长和中央银行行长电话会议结束后发表声明称,新冠疫情已经对全球经济造成了严重影响,2020年全球经济或将进入负增长,其衰退程度至少与2008年金融危机相当。而就在同一天,国际金融协会(IIF)发布预测称,2020年全球实际经济增长率为负1.5%,为2009年以来时隔近11年后首次出现负增长,2009年的全球增速为负2.1%。对于全球金融市场的后续走势来说,我们认为伴随着新冠疫情对于全球经济方面的冲击逐渐显现,未来或存在由经济冲击带来危机的隐忧,仍有可能由流动性危机的第二阶段发展成为经济危机的第三阶段。

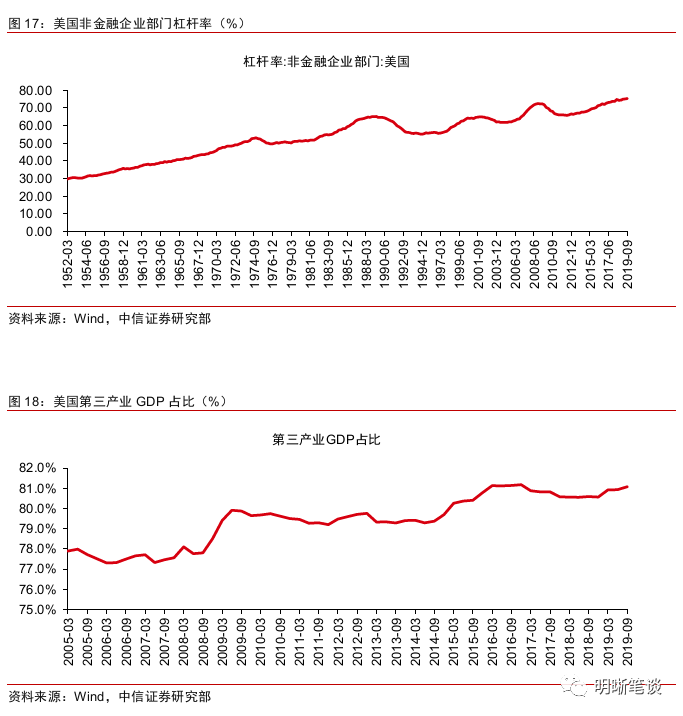

从美国企业端的角度来看,当前美国企业部门杠杆率处于较高水平,在经济压力显现后,企业收入与经营的压力或使得未来美国企业杠杆问题进一步凸显。从美国企业端的角度来看,当前美国非金融企业部门杠杆率达到了75.3%,美国企业面临着中长期的结构性问题,美股中大量企业的资本运行模式是依靠增加自身负债来获取资金,回购公司股票从而推高股票价格,企业杠杆率水平也不断升高,而这种高杠杆的现状将使得企业收入与经营在应对外部冲击时显得更加脆弱。从当前美国的产业结构来看,美国第三产业GDP占比高达81%,而在疫情的管控措施之下,如餐饮、旅游等服务行业收到的冲击最为猛烈,因此从这个角度来看随着疫情的影响进一步加深,美国企业收入与经营的压力逐渐体现。来自企业端的冲击将使得美国企业财务状况恶化,未来美国企业杠杆问题或进一步凸显。

当前美国高收益债券利差走扩,同时美联储无限量QE暂未涉及高收益债领域,若信用债出现违约可能会进一步触发金融机构的违约,因此后续应密切关注企业违约风险。从美国高收益债利差水平的角度来看,自2月下旬美国高收益债利差快速走扩,市场风险厌恶的提升使得高收益债收益率大幅上行,而从美联储推出的无限量QE资产购买范围来看,高收益债暂时并未列入其购买资产当中,因此在高收益债方面美联储也处于爱莫能助的状态。若因企业端压力增大而出现信用债违约现象,持有违约风险较高债券的机构将进一步面临流动性问题,因此信用债出现违约可能会进一步向金融机构传导,从而触发金融机构的违约,因此后续应密切关注企业的违约风险。

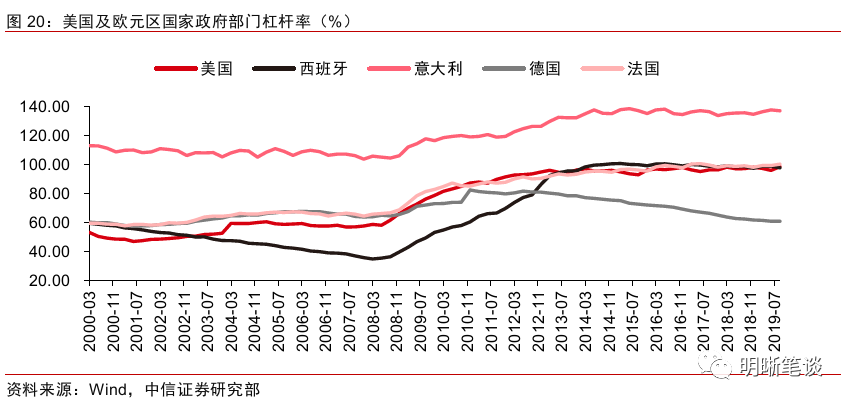

从财政的角度来看,当前美国及欧元区疫情较为严重的国家,其政府部门杠杆率也较高,在通过财政政策应对疫情冲击的同时,政府债务问题也将加重,应警惕政府债务负担引发债务危机,从而导致全球波动的可能。从政府债务的角度来看,当前美国以及西班牙等疫情较为严重的国家,其政府部门杠杆率也较高,意大利的政府杠杆已经高达137%,而如美国、西班牙和法国也已经位于100%左右。欧元区在2009年曾遭受过欧债危机的影响,欧债危机时期欧元区财政状况岌岌可危,而欧债危机的阴影刚刚过去,但新冠疫情的影响又将再度加重政府的财政负担,在通过财政政策应对疫情冲击的同时,政府债务问题也将加重,因此后续应警惕政府债务引发债务危机,从而导致全球波动的可能。

结论:总体来看,我们认为新一轮来自全球经济层面的冲击正在到来,近期市场调整仍旧主要反映市场情绪和预期对资产价格的影响。疫情对于经济基本面的影响方面,来自企业收入与经营以及国家财政方面的压力有所显现,未来在经济基本面冲击之下,仍有可能由流动性危机的第二阶段发展成为经济危机的第三阶段。对于资产价格来说,基本面的冲击使得风险资产走势仍存在较高的不确定性。而无风险资产在全球货币宽松的背景下仍将受益,后续应密切关注来自企业端和国家债务方面的风险,预计4月份十年国债到期收益率将再次回到2.4%~2.6%区间。

市场回顾

利率债

资金面市场回顾

2020年4月3日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了-26.97bps、-11.97bps、-15.98bps、-1.16bps、4.24bps至1.05%、1.59%、1.63%、2.39%和1.78%。国债到期收益率涨跌互现,1年、3年、5年、10年分别变动0bps、-0.17bps、-2.24bps、1.11bps至1.65%、2.01%、2.31%、2.60%。上证综指下跌0.60%至2,763.99,深证成指下跌0.68%至10,110.11,创业板指下跌0.54%至1,906.67。

央行公告称,目前银行体系流动性总量处于合理充裕水平,2020年4月3日不开展逆回购操作。

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年4月对比2016年12月M0累计增加24945.3亿元,外汇占款累计下降7,050.8亿元、财政存款累计增加9549.2亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

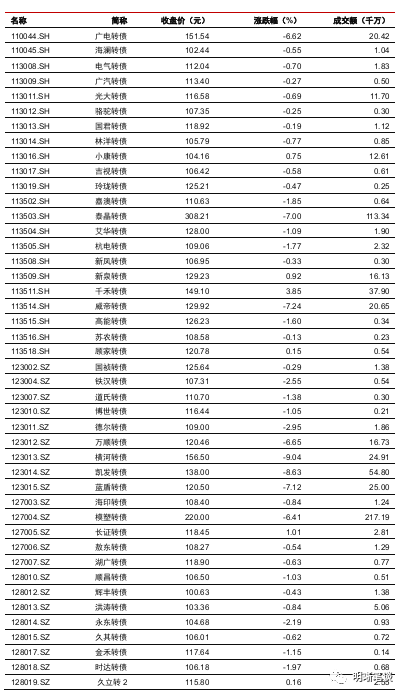

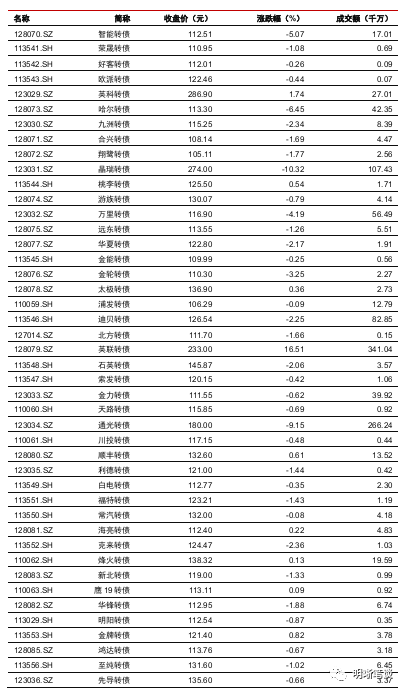

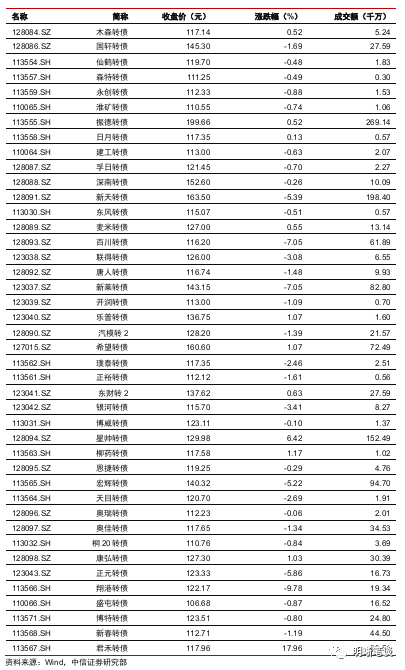

可转债市场回顾

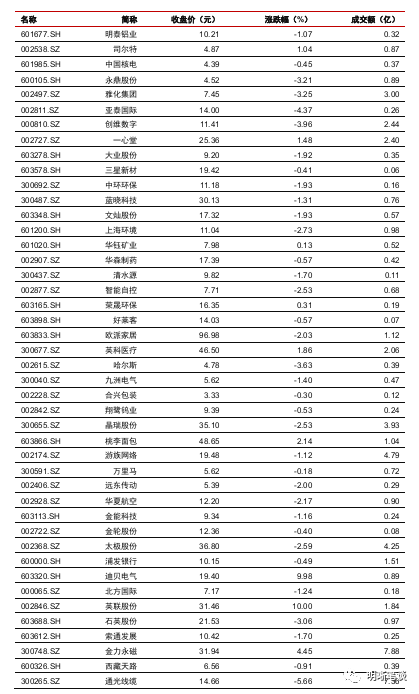

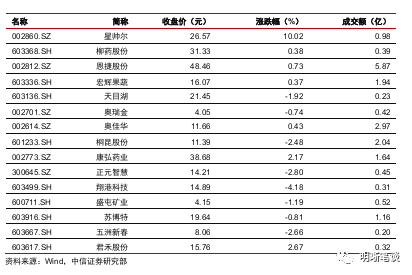

4月3日转债市场,平价指数收于85.09点,下跌0.74%,转债指数收于115.18点,下跌0.41%。225支上市可交易转债,除核能转债、视源转债和无锡转债横盘外,37支上涨,184支下跌。其中,君禾转债(17.96%)、英联转债(16.51%)和星帅转债(6.42%)领涨,凯龙转债(-11.01%)、晶瑞转债(-10.32%)和盛路转债(-9.98%)领跌。223支可转债正股,除淮北矿业、中航机电和海澜之家横盘外,58支上涨,162支下跌。其中,星帅尔(10.02%)、英联股份(10.00%)和迪贝电气(9.98%)领涨,通光线缆(-5.66%)、今飞凯达(-4.37%)和亚泰国际(-4.37%)领跌。

可转债市场周观点

上周市场总体依旧弱势,中证转债指数已经连续下跌四周,而溢价率水平也继续冲高。可以认为转债市场表现出了不错的韧性,但是性价比的尴尬却并未有所缓解。

上周周报我们也曾坦言,短期内投资者需要继续面对偏高的股性估值水平,短期内市场性价比出现较大改善的可能性有限。此时正股市场需要耐心,转债市场更需要一份坦然。

好在市场标的足够多,不少标的近期价格回落明显。我们判断当前市场中的结构性机会持续一段时间。

市场驱动力的核心来自正股,正股市场的结构性特征较为充分的映射到了转债市场,这也是上周市场主要的亮点所在。我们依旧强调自上而下的筛选逻辑,特别对于周度视角而言,选对方向比选对标的可能更为重要。

进入4月份,市场可能会迎来一段政策密集期,周末央行的“双降”只是一个开端。后续国内疫情的下半场,通过政策引导提振信心尤为关键。我们重申以需求侧为重点方向,大消费端的内需市场,财政端的新老基建等均值得持续关注,转债指标上此类标的仍然以相对较低估值水平标的为首选。从逆周期的思路触发,充分调整后的硬科技新能源可以逢低布局,此类标的可以关注部分正股波动率较大的品种。

另外转债市场值得注意的是,近期上市的新券颇多,部分标的的估值水平低于二级市场可比水平,且价格空间更大,因此从配置结构上建议投资者可以在新券中找寻不错的机会。

高弹性组合建议重点关注东财转2、常汽转债、太极转债、福特转债、乐普转债、创维转债、希望转债、顾家转债、烽火转债、康弘转债。

稳健弹性组合建议关注顺丰转债、百姓转债、兄弟转债、奥佳转债、博威转债、深南转债、高能转债、孚日转债、玲珑转债、桃李转债和银行转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场