機構觀點:新冠時期高收益債的危與機

摘要:還會有更多諸如此類的違約事件發生,市場報價確實已經開始消化了這種可能性(見下圖,美國能源行業高收益債的下幅最多時達到50%左右)。總而言之,當前買高收益債不可能沒有一點風險,當然也會有市場波動以及違約的可能性,但潛在的回報也相當可觀。

來源:市川新田三丁目

原標題:機構觀點之M&G Investments:新冠時期高收益債的危與機

1、上個月高收益債市場發生了什麼?

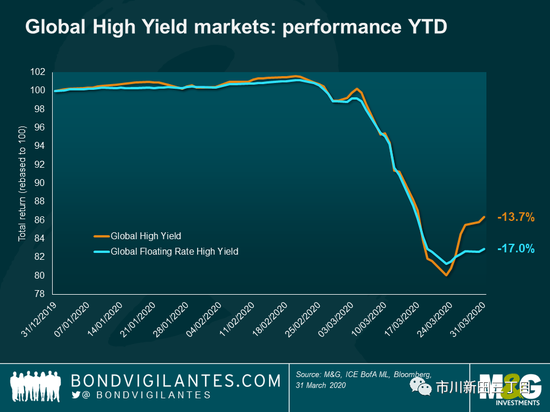

2020年3月份全球高收益債市場的回報率爲-12.7%,承繼了2月份以來的疲弱走勢,一季度總的回報率爲-13.7%,創下自1998年以來單月以及單季度回報表現倒數第二的記錄,分別僅高於2008年10月以及2008年四季度的回報率。

下圖中,藍線爲全球浮動利率高收益債的走勢,橙線爲全球高收益債的走勢

2、情況會變得更糟?

有這個可能,但我認爲可能不會太糟糕。從長期來看,信用利差的水平曾經比現在還高,見下圖,雷曼公司倒閉後美國信用債與同期限美國國債之間的利差曾一度升至2,000個基本點以上,如今信用利差的水平與1,000個基本點還差一點距離。很難精確地找出本輪信用債熊市週期的底部到底在哪,可能幾天前就已經到了,也可能是幾個月後,但能讓人感到一絲欣慰的是美國信用債市場的前景可能沒那麼糟糕,理由如下:

-

迄今爲止我們看到針對新冠疫情的政策回應是迅速且強有力的,在提振市場情緒以及向企業和個人提供直接的財政支持方面發揮了有效的作用。記住一點,上一次信用利差的水平升過2,000個基本點還是在美國通過不良資產救助法案之前。

-

這次新冠危機有明確的起因,因此也應該會有明確的結果:一旦感染傳播的勢頭大幅減弱,生活恢復常態,整個世界將再次出發。當然了,疫情對經濟還會有長期的影響,但不會永遠持續下去,考慮到政策制定者們已採取了行動,我不認爲高收益債市場會面臨生存危機。

下圖顯示的是美國高收益債信用利差歷年的走勢

3、會有更多的違約案例嗎?

一定會的。當前全球範圍內高收益債的違約率正處於比較低的個位數,可以肯定未來會看到有更多的企業重組債務,有時候甚至會出現集中倒閉並進入清算程序。需要指出兩點:

-

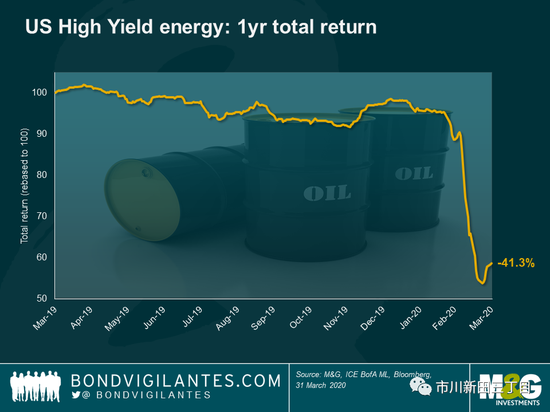

各行業板塊之間的發行人違約率會有巨大差別。考慮到近期歐佩克組織成員國採取了增產行動以及隨之而來的油價崩盤,能源板塊發行人的違約率無疑會快速上行。就在幾天前,有一家美國高收益債的發行人——懷廷石油,援引破產法第11條申請破產保護。該公司發行的公司債在二級市場上的成交價只有面值的5%,意味着初始投資者的損失約爲95%。還會有更多諸如此類的違約事件發生,市場報價確實已經開始消化了這種可能性(見下圖,美國能源行業高收益債的下幅最多時達到50%左右)。其他看起來非常容易出現違約的行業包括交通運輸、非食品零售、汽車、基礎原材料以及週期性消費品等。

另一方面,食品零售、包裝、高科技、媒體及通訊、製藥和醫療保健這幾個高收益發行人比較集中的行業所受到的影響要麼比較小,要麼營收反而逆勢上揚。

-

違約並不一定意味發行人的資本構成會遭遇永久性地削弱。短期來看發行人可能會違約了其所發行的公司債,但如果投資人願意債轉股且發行人的經營狀況長期來看沒啥大問題,那麼在這種情況下進行經營重組通常是挽回損失的一個良策,當前正是不良債務方面的專家真正大顯身手的時機。

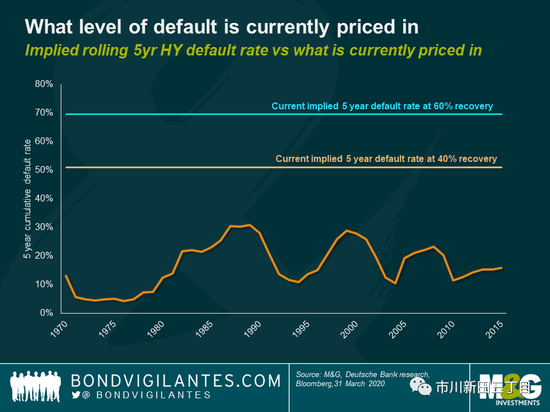

4、公司債的違約率雖在上升,但市場定價隱含的是何種違約概率呢?

當前信用利差的報價已消化了相當多的壞消息,但這還遠遠不夠。通過下圖可以看到,當前的市場報價水平預示着未來5年的累計違約率略微高於50%,假設資金回收率爲40%。對於清償順序爲優先級的有擔保的公司債的投資者來說,信用利差的水平所預測的違約情況甚至更差,未來5年的累計違約率勉強低於70%,假設資金回收率爲60%。如下圖所示,5年期的違約率的歷史最高值爲31%。我想說的是,市場報價已經消化了違約率達到非常極端程度的可能性。違約當然會給債券投資者帶來損失,但我很難相信損失實際造成的損失會如此之大。因此,我認爲當前高收益債的估值看起來很便宜。

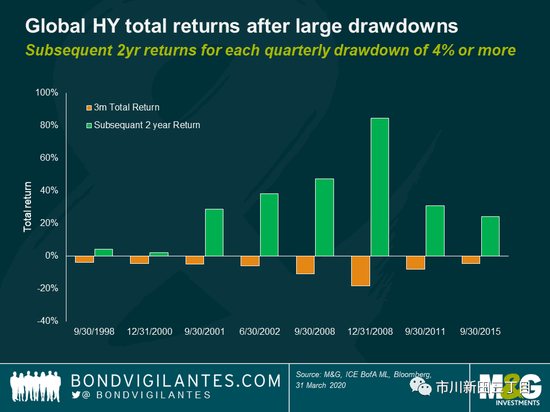

5、對投資者來講高收益債的價格有可能上漲嗎?

短期來看,尚未可知。高收益債市場仍處於動盪之中,流動性相當差。短期之內,行情下跌的可能性遠超上漲的可能性。但從中長期比如未來兩年來看,潛在的回報率可能比較可觀。與以往一樣,還是看看歷史上的情況吧,下圖顯示的是全球高收益債市場在經歷了單一季度幅度不低於4%的下跌之後2年的回報率。過去20年中,這種情況發生後高收益債投資總會帶來正回報,在經歷了過去6次幅度不低於4%的單季下跌之後的2年裏全球高收益債市場均取得了20%以上的回報,這個回報率眼下也是可以預期的。比如,假設當前爲1000個基本點的美國高收益債的信用利差在兩年後降至400個基本點左右的常態化水平(400個基本點是近年來的平均水平),以信用債的久期爲4年來計算,高收益債投資未來2年的總回報率將達到24%。總而言之,當前買高收益債不可能沒有一點風險,當然也會有市場波動以及違約的可能性,但潛在的回報也相當可觀。