美國“直升機撒錢”來了 全球市場需警惕二次探底

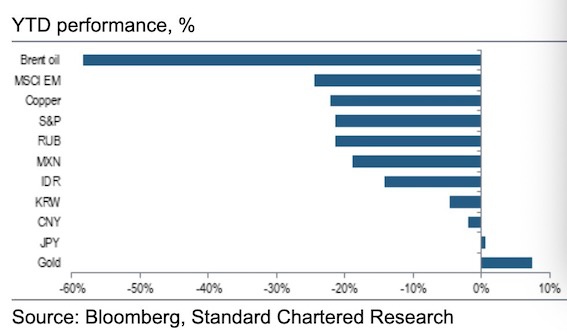

摘要:”渣打全球宏觀策略主管羅伯遜(Eric Robertsen)對記者表示,“年初至今,全球股市跌幅在20%~30%,新興市場貨幣多錄得雙位數跌幅,財政、貨幣刺激導致部分空頭回補,上週推動風險資產反彈,但我們仍保持謹慎,經濟衝擊程度未知,股票和信用市場可能面臨巨大的盈利、信用評級下調和監管變化的影響。“我們不建議此時在風險資產上‘搶反彈’,金融危機時,市場在刺激政策後出現反彈,但而後出現‘二次探底’,”羅伯遜告訴記者,全球面臨通縮風險、企業盈利將受到衝擊,未來美國企業股票回購也會受到嚴格監管。

原標題:美國“直升機撒錢”來了,全球市場需警惕二次探底

目前,全球新冠肺炎確診人數已超60萬,拐點難測。美聯儲開啓無限量QE(量化寬鬆)後,2萬億美元財政刺激緊隨其後,其中“直升機撒錢”(Helicopter Money)成爲焦點,即法案中的2500億美元是直接發放給美國公民的現金補助。

“當前情況下,人們可能會用這筆現金購買食物和支付水電費,並把其餘部分存起來,財政乘數有限,全球通縮趨勢將影響企業盈利。”渣打全球宏觀策略主管羅伯遜(Eric Robertsen)對記者表示,“年初至今,全球股市跌幅在20%~30%,新興市場貨幣多錄得雙位數跌幅,財政、貨幣刺激導致部分空頭回補,上週推動風險資產反彈,但我們仍保持謹慎,經濟衝擊程度未知,股票和信用市場可能面臨巨大的盈利、信用評級下調和監管變化的影響。”

“直升機撒錢”難解實體經濟“凍結”

在2萬億美元刺激計劃中,現金補助的實效或打折扣,尤其是在失業風險不斷攀升的情況下。上週五,美國當週失業人數暴增至328.3萬,大幅高於預計的164萬,增幅達到33%,創2012年以來的歷史新高。高盛預計,這只是“暴風雨前的寧靜”,失業數據還會持續增高並再度刷新歷史記錄。

值得一提的是,刺激政策對遭受疫情衝擊的企業所提供的5000億美元援助(佔GDP的2.3%)中,就包括財政部可能用來支持美聯儲提供商業信貸的4540億美元貸款。一般而言,1美元的財政支持可以派生美聯儲10美元貸款,因此美聯儲的資產負債表還能再擴大超4萬億美元。根據最新數據,美聯儲的資產負債表已增至5.3萬億美元,較2019年8月攀升40%,也遠遠高於2016年5月中旬4.52萬億美元的峯值。

雖然美國現在可以用極低的利率融資,但資源並非無限。2萬億美元的年度財政赤字意味着未來可能需要大幅增稅,最早或許在明年就會增稅,這會拖累經濟復甦。

波士頓諮詢公司(BCG)近期表示,儘管應對金融危機有一套政策慣例,但對於由疫情導致的大規模實體經濟“凍結”則缺乏政策慣例來應對。因此,需要政策創新來支持經濟和金融體系。例如,美聯儲的“貼現窗口”提供無限短期融資來確保銀行系統不會被流動性問題壓垮。同樣,“實體經濟貼現窗口”也是必要的,即爲仍健康的家庭和企業提供無限的流動性支持。現在已推出的新政策也有不少啓發。例如,在危機期間,爲家庭和企業提供零利率的“過橋貸款”,並提升對償付週期的容忍度,允許住房抵押貸款延期償付等。

全球市場或“二次探底”

上週,全球市場在貨幣政策和財政政策刺激下出現反彈。然而,機構普遍認爲,“二次探底”的風險仍在攀升。

上週一(3月23日),美聯儲宣佈無限量資產購買計劃,但標普500隔夜仍下跌2.9%,至此累計跌幅達34.7%報2237.4點,創下本輪下跌的最低點。

當時,不乏有人感嘆美聯儲黔驢技窮,但週二(24日)開始,美股啓動反彈,標普500指數收漲9.4%,道指飆升11%,帶動亞太市場當日反彈;反彈持續到27日,標普500漲超6%報2630.07點。G20國家26日宣佈,正採取迅速有力措施,包括向全球經濟注入超過5萬億美元資金,以應對疫情及其影響;而28日,標普500指數下跌3.37%,報2541.47點。

曾在美聯儲系統理事會任職15年、美國財政部任職逾2年的瑞銀美國首席經濟學家賽斯(Seth Carpenter)告訴第一財經記者,無限QE和央行流動性互換部分緩解了“美元荒”以及風險、避險資產無差異拋售的狀況。瑞銀首席策略師巴努(Bhanu Baweja)則表示,美股市場並未出現真正的“投降式拋售”(capitulation),科技股仍被大幅持有,當前並不傾向於在現券市場搶反彈。

“我們不建議此時在風險資產上‘搶反彈’,金融危機時,市場在刺激政策後出現反彈,但而後出現‘二次探底’,”羅伯遜告訴記者,全球面臨通縮風險、企業盈利將受到衝擊,未來美國企業股票回購也會受到嚴格監管。

“當危機過去後,若美國企業曾參與過大型股票回購計劃,同時還是財政刺激的受益者,則可能會面臨巨大監管壓力。過去幾年,美國股票回購規模高達每年8000億美元,若這一股票需求被切斷或下降,那麼美股可能會相對其他市場持續跑輸。”他稱。

他提及,4月即將公佈全球一季度基金持倉業績,同時衆多經濟數據將會揭曉,這或對投資者信心造成影響。

交銀國際研究部主管洪灝告訴記者:“早前在大幅下跌後,美股各種動能、情緒和市場闊度指標都顯示跌勢已到強弩之末,具備了技術性反彈的條件。現在的市場,和1929年大蕭條時期運行的情況非常接近,即便是1929年大蕭條的盤面,市場在50%的黃金分割回撤點上也出現了一波技術反彈。標普的50%黃金分割回撤點約爲略低於2100點。上週已非常逼近這一點位,因此市場出現技術尋底。”

“美元荒”未徹底消散

被市場視爲“黔驢技窮”的美聯儲,事實上確實有效緩解了全球美元流動性的短缺,但警報並未解除。

3月23日,在宣佈無限量QE後,美聯儲推出兩大最關鍵的措施——PMCCF(一級市場公司信貸融資),用以支持新發債券和貸款融資;另一個則是SMCCP(二級市場公司信貸融資),主要購買投資級公司發行的二級市場債券,同時購買在美國上市的、投資範圍是美國投資級債券ETF基金。

在這些強力措施下,上週美元融資緊俏情形得到大幅度緩解,貨幣基差互換息差,即投資者通過外幣互換爲美元融資所需支付的、高於銀行間利率的息差,已大幅下降。例如,美元/日元3個月互換息差目前爲40基點(bp)左右,上週高位約爲140bp。

“美聯儲激進的寬鬆措施祭出前,美元指數處於50年來最高位(103),3月一度攀升10%,但上週跌破99,抹去了一半漲幅。但目前市場風險規避情緒只是暫時緩解,我們還需等待進一步的證據來說明市場對美元的流動性需求已持續下降。”羅伯遜稱。

比起股市,更需關注受重創的信用市場。羅伯遜表示,美國高收益債相對10年期美債的息差在3月23日擴至1100bp附近,1月1日時僅爲325bp,上週五下降到900bp附近。同時,連投資級債券市場也受衝擊,例如BBB(離垃圾債僅一步之遙)息差目前已擴至300bp,1月1日時僅125bp。

“風險還未釋放完畢。1萬億美元的BBB級債券或被降到高收益債的級別,即使只有50%的部分被降級,也會造成高收益債的發行存量大幅攀升。高收益債的利差即使維持在當前水平,可能也無法補償預期的風險。”他稱。