美國信用債違約:歷史、現狀與未來

來源:莫尼塔研究

報告摘要

近期伴隨着美國疫情的蔓延和美股的下跌,美國信用債市場的風險問題成爲市場關注的熱點。目前美國非金融企業的槓桿率已經達到了爲75%,位於歷史上的最高點。因此,本篇報告主要討論美國信用債市場的違約風險現狀、以及歷史上的違約情況。本文的結論包括以下幾點:

1、從評級看,高收益債(標普評級BB+及以下)與類高收益債(標普評級爲BBB+、BBB和BBB-)的違約風險是最高的。其中,類高收益債主要面臨着評級下調的問題,由於許多金融產品合同中規定不能投資高收益債,因此若評級被下調到BB+及以下,那麼這類債券將面臨着非常大的拋售壓力。近期評級下調的現象並不少見,比如3月25日,標普將達美航空的投資級別從BBB-下調2級至BB。可以從以下幾個角度來觀察高收益債和類高收益債的違約壓力:1)存量規模。截至2020年3月28日,高收益債的未償還金額爲2.18萬億美元,佔全部信用債的比例爲21.22%,類高收益債的未償還金額爲3.22萬億美元,佔全部信用債的比例爲31.37%;2)到期規模。未來幾年是高收益債和類高收益債到期的高峯期,平均每月的償還金額大致在100億美元左右,考慮到美債提前違約的現象並不少見,比如“太平洋天然氣與電力公司”2004年3月所發行的一隻30年期高收益債,到期時間爲2034年3月,但是其在2019年1月29日便出現了違約,因此實際上2020年的違約壓力並不小;3)信用利差。從2020年1月底開始至今,AAA級信用債的利差從0.57%上升至1.58%、高收益債的利差從3.83%上升到了10.11%、類高收益債的利差從1.33%上升到了4.24%,表明高收益債和類高收益債的違約壓力在增加。

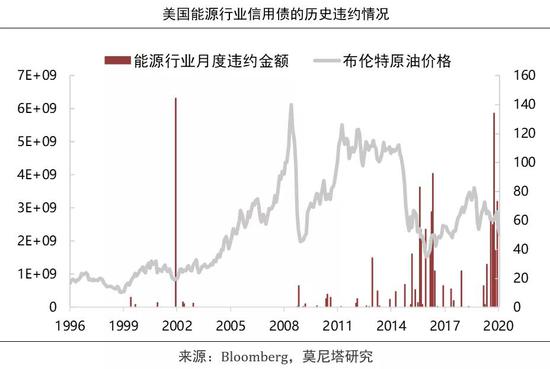

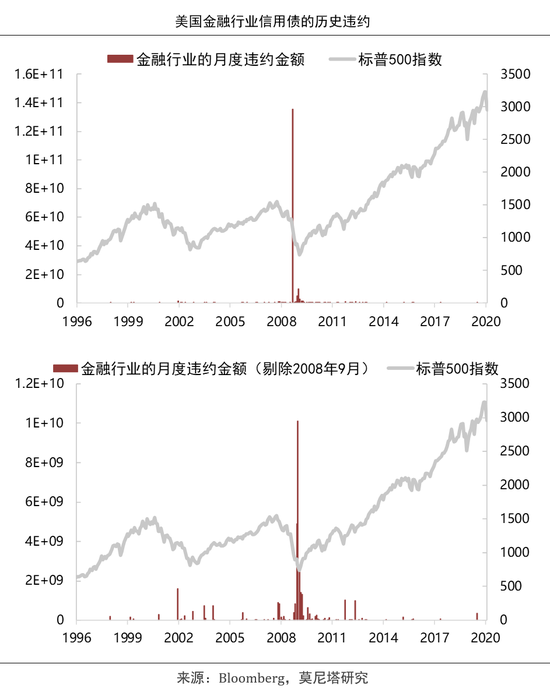

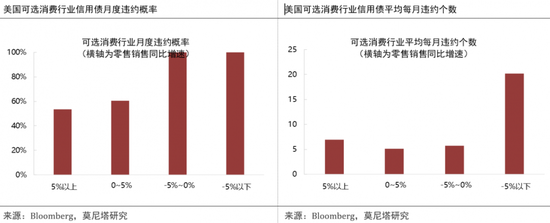

2、從行業看,能源、金融、可選消費是最危險的三個行業。可以從以下幾個角度來看:1)目前形勢。近期油價與股價均出現了大幅下跌,3月26日公佈的美國當週申請失業金人數達到了328.3萬人,是歷史上第一次超過100萬人,聖路易斯聯儲主席詹姆斯·布拉德甚至預測美國失業率將會飆升至30%,比大蕭條時期還要高;2)存量規模。無論是全部信用債的口徑、還是高收益債和類高收益債的口徑,能源、金融、可選消費這三個行業的存量規模均比較大,正如上文指出,提前違約的現象在美國信用債市場並不少見,因此這些存量債券存在隨時違約的可能;3)信用利差。能源行業的信用利差已經超過了2008年和2016年,金融、可選消費的信用利差也明顯超過了2016年,而其他各個行業的信用利差,目前大部分均比2016年要低一些;4)財務狀況。從總債務/企業價值、資產負債率、EPS預期值、彭博違約概率這四個指標來看,能源、金融、可選消費這三個行業的財務狀況也都比較差。

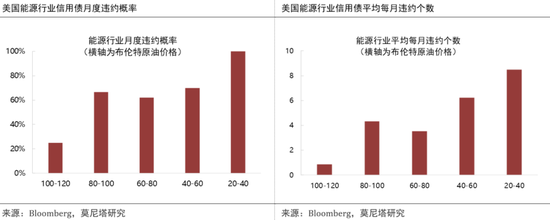

3、美國信用債違約的歷史經驗。截至2020年3月28日,美國共有8244只信用債出現了違約。我們分析了能源、金融、可選消費三個行業的歷史違約,發現了以下三個規律:1)能源、金融、可選消費的違約多發生在油價、股價、零售銷售增速快速下跌的時候;2)油價、股價、零售銷售增速越低,相關行業的違約概率也越高,甚至當布倫特油價低於40美元/桶時,能源行業月度的違約概率爲100%,當零售銷售同比增速爲負值時,可選消費月度的違約概率爲100%;3)油價、股價、零售銷售增速越低,相關行業的平均每月違約個數就越高,這意味着我們可以將油價、股價、零售銷售增速當作高頻指標來觀察,用來判斷未來的違約情況。

4、近期美聯儲採取了諸多操作來緩解信用市場的風險,比如:通過CPFF操作購買企業發行的商業票據、通過PMCCF操作在一級市場上購買公司債、通過SMCCF操作在二級市場上購買公司債和債券ETF,這些操作都可以直接向問題企業注資,緩解其債務風險問題。如果將美聯儲的操作考慮在內,美債最終發生大規模違約的可能性仍然需要謹慎看待,因此,本文的結論僅作風險提示之用。