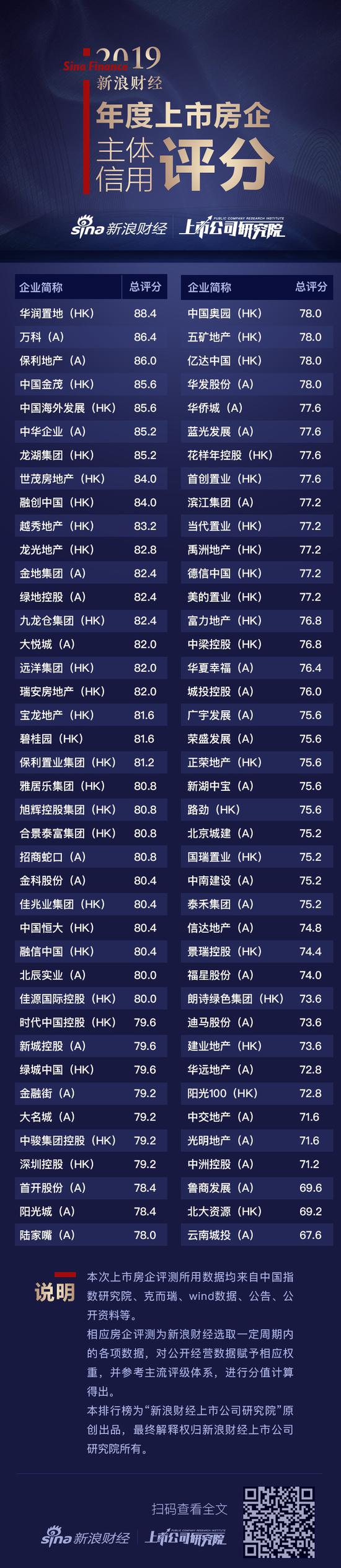

[信用评分]中华企业:净负债率仅9.9% 经营现金流转负

新浪财经上市公司研究院 大眼楼管/肖恩

基本观点:

新浪财经上市公司研究院针对于中华企业股份有限公司(下称“中华企业”)当前经营中的存量及流量数据进行综合分析,给予中华企业的主体信用评分为85.2。

多年来,中华企业在与中星集团的同业竞争下,整体规模和发展速度一直处在不温不火的状态,2018年中星集团已归入中华企业名下,同时引入华润置地和平安不动产作为第二大和第六大股东,中华企业在原本稳健的基础上有望迎来突破。

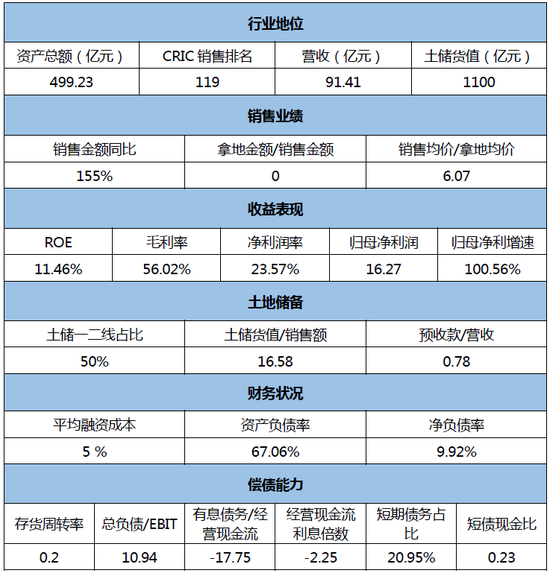

合并中星集团后,公司资产规模大幅提升,CRIC销售排名也升至119位,上半年公司归母净利润同比增长100.56%。作为上海国资委旗下地产公司,公司整体财务杠杆率低,净负债率仅有9.92%,融资成本仅有5%,账面资金充足,债务结构相对合理,短期偿债能力有保障。尽管体量较小的中华企业的土地储备并不算多,但相对于其当前的销售额来说,还是较为充足的,为期未来的盈利及偿还债务提供了一定的保障。

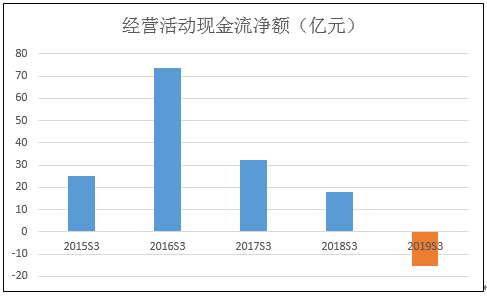

同时,新浪财经上市公司研究院也注意到,中华企业整体的发展思路过于保守,今年上半年公司并没公告任何拿地信息,公司今年的经营现金流净额也一改前几年均流入的情况,出现了流出。房地产调控对于整个地产行业以及中华企业的拿地节奏均会产生较大的影响,公司主体信用情况也会受到影响。

概况数据(2019H):

优势:

资产注入解决同业竞争,引入华润、平安,中华企业是上海解放后第一家专业从事房地产开发经营的企业,曾经完成了对上海房地产经营公司和上海古北公司的并购,2018年公司通过重大资产重组收购中星集团100%股权,在引入华润置地和平安不动产后,公司进一步加强降本增效管理,提升公司整体的运营健康水平。

资产“家底”增厚,截止今年前三季度,中华企业总资产483.49亿元,相较于2017年底增长74%,资产负债率仅有67%。土地储备货值约为1100亿元,为公司未来多年的销售和利润提供了较大的保障。2019年前三季度实现营收104.53亿元,同比增长15.33%,归母净利润18.67亿元,同比增长129.43%。

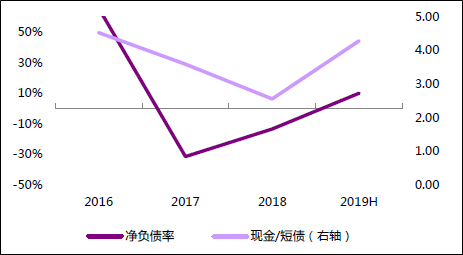

杠杆率低,中华企业的净负债率多年来一直处于较低的水平,截止2019年上半年,净负债率仅为9.92%,这是主流上市房企中净负债率最低的,甚至低于九龙仓集团的38.2%的水平。足够低的杠杆率和稳健的财务风格,使得中华企业的平均融资成本仅有5%。账面资金也足够覆盖体量较小的有息债务。

关注:

扬州市土储占比多,目前公司开发项目主要集中于上海,辐射昆山、镇江、苏州、杭州、江阴、无锡等长三角城市。其中在三线城市扬州的土地储备面积占比达到较高,土储货值风险相比一二线城市要更大。

上半年经营活动现金净流出,通常来说,地产公司的资金来源主要包括销售回款以及债务融资,长期稳定的经营活动现金流才是偿还债务的根本来源,现金流的表现关乎到公司最现实的经营状况以及实际的偿债能力。公司今年的经营现金流净额也一改前几年均流入的情况,出现了流出,使得公司的账面资金较上年末下降近50亿元,值得注意。

关于2019新浪财经年度上市房企主体信用评分

改革开放41年来,中国国内生产总值及人均可支配收入实现了跨越式发展,人们的生活水平也得到了极大的提高。尤其是自1998年房改以来,我国居民的居住条件得到了显著的改善,根据国家统计局数据显示,我国目前人均居住建筑面积已经高达40平方米左右。不仅如此,在提高人均居住面积和提升城镇化率的过程中,在以中华企业、碧桂园、中国恒大为代表的中国房地产行业里,在深化改革开放的红利下,市场主体所迸发出来的活力是巨大的。

进入社会主义新时代,房地产市场也从“黄金时代”一步步过渡到“白银时代”和“存量竞争”的时代,市场高度分散的地产行业面临着整合的必然趋势,尤其是在“房地产不作为短期经济刺激的手段”的大背景下,融资端明显趋紧,而杠杆率普遍高企的房地产公司的主体信用则明显分化。

因此,在行业整合之际,深入剖解、对比分析各主要上市房企的主体信用情况显得尤为必要。主体信用评分的最终结果,反应的是:借款人偿还债务能力的强弱,违约风险的高低,而房地产公司作为高杠杆经营的典型,从拿地、开发建设、销售等环节都有资金需求,因此对于资产负债率动辄超过80%,净负债率又差异较大的房企来说,测评其主体信用显得更为专业。目前,在A股、H股两地上市的房地产开发公司多达几百家,新浪财经从中甄选出80家主流房地产开发商,并站在融资端的角度,对各公司的偿债能力进行全面的归纳和分析,并最终得出新浪财经年度上市房企主体信用评分。