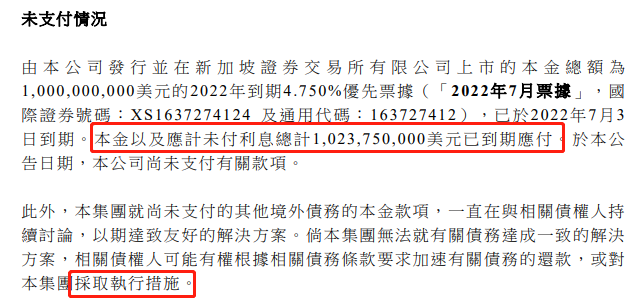

东旭债券违约:流动性紧张 纾困基金和补贴款未到位

原标题:东旭终于违约

来源:垃圾债小兵

本周交投清淡,且夹杂非真实成交。东旭回售进展起初看似顺利,今天早上临时召开会议,宣布回售违约,暂时没有资金兑付。

东旭代表解释了东旭流动性紧张的情况:

去杠杆环境下,作为敏感民企,现金流和利润率都受到了很大影响,经营现金流各个链条上的资金占用都比较大;多元化的发展占用资金,现金回流的过程比较慢;受贸易战影响,核心产业的毛利下降比较快,营业规模和市场空间下降快,整个产业受到外部竞争者的打压。

15亿纾困基金到现在还未到位,10亿的应收账款(补贴款)也没有到位。

银行抽贷,债券融资受阻,净融资均为大额负值。在这种背景下,民营企业流动性出现暂时性问题是必然的。受包商事件影响,支持民企的中小银行的资金也受到影响。

三季度末显示的现金足够,却无法兑付。一部分(80多亿)归集到财务公司(可能被集团其他主体占用);一部分是受限资金。

东旭财务总监李总出席,宣布违约,但是并没有实质的偿付方案,缺乏诚意,引发投资者不满。

后来在投资者的强烈要求下,东旭董事长李总接入会议,但仍然没有实质方案。

附此前网红系列东旭相关内容:

东旭光电:

公司主要从事玻璃基板销售、成套装备及技术服务、蓝宝石材料、建筑安装等,17年11月公司并购申龙客车100%股权(对价30亿元,22亿元通过发行股份募集),新增新能源汽车收入。公司的核心业务为玻璃基板销售及玻璃面板相关成套设备,下游为平板显示器制造行业。成套装备及技术服务15年前的收入主要来自于关联方,15年后,公司收购了部分关联方并纳入合并报表,关联交易占比下降,16~18年,前五大客户集中度持续下降,分别为38.17%、24%和22%。目前主营业务主要是四大块:光电显示、高端装备制造、新能源汽车和石墨烯产业。

这个主体虽然市场认可度一直较低,何时爆发信用风险也是市场未解之谜之一;但是这个主体给投资者带来了不少收益,早些时候的那期EB刚好赶上那波牛市行情,投资者获利大多超过20%。此后随着每次负面舆情带来的价格冲击和后续的价格修复,高风险偏好投资者也得到了相应的回报。

今年以来,受到康美、康得新等财报爆雷影响,同样高存高贷的东旭光电的股价和债券价格均受到较大影响。这个主体存在的问题:1.股东资金占用;2.新能源客车业务资金回收慢;3.短债占比高,巨额货币资金存疑;4.经营性现金流波动巨大。