20年来及当下 外汇管理政策背后最大的逻辑是什么?

来源:良有以也

日期:2020年4月28日

外汇管理政策背后的外汇储备变化

之前在海外工作的时候,经常要提醒欧洲本土客户,中国的跨境资金流动和西方有较大不同,我们有外汇管理局,所以涉及中国的跨境资金流动必须要符合中国的外汇管理政策才行。

国家外汇管理局有一个很好的英文名字:SAFE,是State Administration of Foreign Exchange的首字母缩写,SAFE中文也可直译为“保险箱”,从保险箱里要把钱往外拿不是容易的事,相当形象。

要全面掌握外管政策不容易,“现行有效外汇管理主要法规目录”中,截至2019年底共有219部法规,分为综合、经常项目外汇管理、资本项目外汇管理、金融机构外汇业务监管、人民币汇率和外汇市场、国际收支与外汇统计、外汇检查与法规适用,以及外汇科技管理八个部分。

为掌握外管政策,大银行的总部有整建制的团队负责对口外管政策,小银行至少也有专人专岗的安排;实体企业里的国际业务人员也在研究和掌握政策,此外还有大量律所、咨询公司等同步做研究和跟进。

外管政策最重要的作用之一是维护好我国的外汇储备池子,不管是经常项下的货物或服务贸易的收支,或是资本项下投融资及跨境借贷的出入,通过外汇管理政策这个总“阀门”,可以统一调节和控制跨境资本的流动,维护我国的外汇储备稳定,也就维护了国家的金融稳定。

要理解我国外管政策,就必须明白这些年来我国的外汇储备变化,因为外管政策的方向,和外汇储备的增减及变化趋势有着莫大的关系。储备太高了,就要适当往下调低;储备流出太快,也需要有适当的控制、限流。

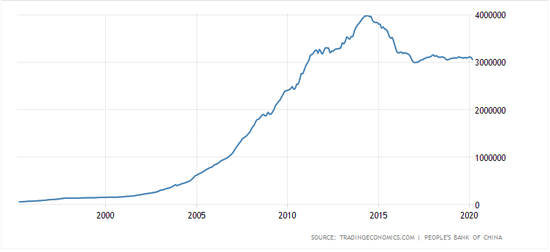

所以,要掌握我国的外汇管理政策,必须了解下面这张图及其相关的逻辑:

这是二十多年来我国外汇储备量的变化图,如图所示,2014年6月末我国外汇储备达到历史峰值的3.99万亿美元。在这之前,外汇储备一路高歌猛进,经历了长时间、大规模的流入,这期间流入的原因一方面是我国经济长期持续高速增长吸引产业了资本的流入,另一方面也是因为外围经济体在次贷危机、欧债危机及QE后造成国际流动性泛滥,流动性外溢也造成逐利资本流入我国,直接后果就是2014 年底与2005 年底相比,中国的外汇储备增加了逾3万亿美元。2014年中,是我国外汇储备峰值、也是储备总量由增到减的转折点;由于政策的滞后效应,2016年末,成为我国外汇政策大方向转变的分水岭。

储备太高也不完全是好事,况且其中一部分进来的资金还是所谓“热钱”,热钱进来的动机有两点,一是当时国内的利率高,二是人民币当时持续升值,所以,这些热钱跑进来,结汇换成人民币,趴着就能赚钱。按理说钱多是好事,但热钱还有一个特别不好的特性,那就是它随时会跑路。如果热钱太多了,情况转变的时候,跑起来规模就太大,就会影响金融安全。所以,在外汇储备持续增高的过程当中,外管政策的主要方向就是防止“热钱”流入,在外汇储备上升这一阶段,外汇管理的重点是“防流入”,防非法结汇,也由此,在这一阶段外管的主要罚点在资金不正常流入,结汇不合规等项目。

外汇储备到达顶峰之后,随着我国发展大环境的变化,2015年开始我国经济进入所谓增长速度换挡期,结构调整阵痛期以及前期经济刺激政策消化期的三期叠加阶段,同时,随着我国对外投资、对外并购的大范围兴起,资本项下出现持续净流出,2014到2017年,经常项下顺差0.9万亿美元,而资本项下逆差近1.5万亿美元,期间外汇储备减少0.6万亿美元。外管政策的实施有一定滞后性,从2016年底开始,在外汇储备下降的阶段,外管政策的重点转换为“防流出”,严格购汇手续。此后,外汇管理的罚点大概率出现在对外投资(ODI)不合规、内保外贷履约、个人外汇非法汇出等造成资本流出的项目以及购汇不合规等方面。

从“防流入”到“防流出”,从“严结汇”到“严购汇”,这是一个几乎180度的转变,转变背后最大的逻辑就来自国际经济政治大环境造成的我国外汇储备的趋势变化。只有理解了外汇储备的变化,理解了我国资本跨境流动面临的主要压力,才能真正的理解外汇管理政策大的方向性。举个例子,比如最近新推的《优化外汇管理支持涉外业务发展的通知》(汇发2020/8号文),要在全国推广资本项目收入支付便利化改革,其目的之一就是为了以便利化促进资本流入。明白了政策背后的逻辑,才能更好的理解政策和执行政策。

战略上方向对了,战术上的努力才有意义,才不会犯大的错误,掌握政策是这样,人生也是这样。