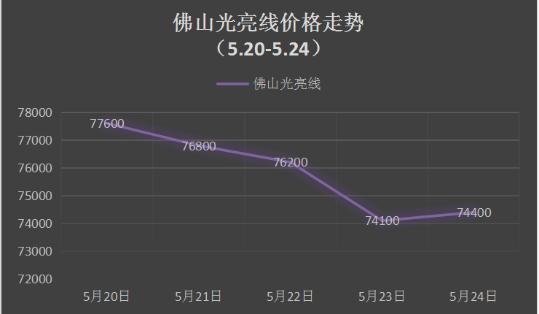

出库情况尚可,玻璃价格小幅调整

摘要:本周玻璃现货市场总体走势僵持为主,部分地区生产企业价格继续小幅调整,市场信心偏谨慎。近期华东和华南等地区冷修生产线复产和新建生产线点火数量有所增加,对后期部分区域现货价格的压力有所增加。

本周玻璃现货市场总体走势僵持为主,部分地区生产企业价格继续小幅调整,市场信心偏谨慎。近期华东和华南等地区冷修生产线复产和新建生产线点火数量有所增加,对后期部分区域现货价格的压力有所增加。同时从近期加工企业订单情况看,没有明显增加的迹象,造成采购玻璃的速度趋缓。即便是部分地区现货厂家价格出现较大幅度的调整,去库存的速度也没有明显的增加。

从区域看,本周华北和华中等地区厂家报价小幅调整,以增加出库;华南和华东部分地区厂家分别召开区域协调会议,以涨促稳;部分西南地区厂家报价有所调整。

产能方面,本周福建新福兴1100吨生产线点火烤窑;前期点火的安徽芜湖信义二线700吨已经引板生产,下旬还有2条生产线引板投产。

华东地区玻璃现货市场总体走势尚可,生产企业以增加出库和回笼资金为主,市场信心一般。前期点火的两条浮法玻璃生产线均在本月引板生产,造成部分区域的供需矛盾增加。从近期玻璃加工企业订单情况看,同比有一定程度的减少,采购玻璃的意愿没有明显的增加。部分外埠地区厂家价格调整之后,增加了在华东地区销售的竞争优势,近期进入量明显的增加。而后期部分山东地区的生产线还有点火复产的计划。但从厂家生产成本变化情况看,挺价运行的意愿比较强烈。

华南地区玻璃现货市场总体走势偏弱,生产企业以增加出库和回笼资金为主,市场价格变化不大。近期福建新福兴1100吨的点火造成本地及周边市场信心的不足,并且后期福建地区还有2条生产线即将准备点火。第2次华南地区市场协调会议号召生产企业利用当前的良好时机,稳定市场,报价小幅上涨。近期华中地区玻璃现货市场总体走势尚可,生产企业库存环比有一定幅度的下降,同时厂家的报价也有一定幅度的调整。华中地区本地终端需求一般,但沿长江销售到江浙沪等地区的玻璃数量有所增加。

从本周现货市场走势看,依旧维持相对弱势,部分地区厂家价格小幅调整为主。一直以来复产和新建生产线数量增加,造成华东、华南、华北和西南等部分区域的供给压力增加。厂家整体库存压力一直比较大,也造成运营资金相对紧张。预计近期生产企业以增加出库和回笼资金为主,挺价运行或者部分区域以涨促稳的呼声比较高。

免责声明:本文旨在交流行业信息与研究经验,不作商业用途。在任何情况下,本文的信息或所表述的意见均不构成对任何人的投资建议。本公众号所载文章为本公众号原创或根据网络搜集编辑整理,文章版权归原作者所有。如涉及作品内容、版权和其它问题,请跟我们联系!文章内容为作者个人观点,并不代表本公众号赞同或支持其观点。本公众号拥有对此声明的所有解释权。