两市收盘全线受挫 行业板块集体飘绿

摘要:而盈利的潜在下行风险来自于“宽货币+宽信用”政策力度的边际缓和、以及后续房地产及出口对经济可能产生的下拉扰动,但大概率本轮盈利周期的底部已经出现。而盈利的潜在下行风险来自于“宽货币+宽信用”政策力度的边际缓和、以及后续房地产及出口对经济可能产生的下拉扰动,但大概率本轮盈利周期的底部已经出现。

“

股市的下跌如科罗拉多州1月份的暴风雪一样是正常现象,如果你有所准备,它就不会伤害你。每次下跌都是大好机会,你可以挑选被风暴吓走的投资者放弃的廉价股票。

”

1、海通姜超:大规模减税降费将增加居民收入,提升消费增速,预计今年消费有望全面好转,必须消费和可选消费增速都有望回升;而且从中长期看,中国的汽车消费远未见顶,居民消费占比仍有提升潜力,人口结构将老未老,而消费信贷的发展也将支撑中国消费继续向好,而消费板块也有望成为本轮股票牛市的顶梁柱。

2、广发策略最新研报称,展望19年A股盈利趋势,支撑项来自于二季度开始实施的减税降费、工业品价格企稳、去库存周期进入后期、以及18年年报的低基数效应;而盈利的潜在下行风险来自于“宽货币+宽信用”政策力度的边际缓和、以及后续房地产及出口对经济可能产生的下拉扰动,但大概率本轮盈利周期的底部已经出现。

3、业内人士表示,部分热点城市住宅销售回暖、土地市场热度回升,已引起相关管理部门的注意,并进行了预警提示。在此背景下,热点二线城市或迎来政策集中收紧。(经济参考报)

4、国家发改委发展战略和规划司司长陈亚军6日表示,放宽落户并不等于要放松房地产调控。不管户籍制度怎么改,都要坚持“房子是用来住的,不是用来炒的”定位不动摇,保持房地产市场平稳健康发展。城市既要满足刚性和改善型住房需求,又要坚决避免投机者借机钻空子,落实好一城一策、因城施策、城市政府主体责任的长效调控机制,防止房价大起大落。(中新网)

5、广发策略最新研报称,展望19年A股盈利趋势,支撑项来自于二季度开始实施的减税降费、工业品价格企稳、去库存周期进入后期、以及18年年报的低基数效应;而盈利的潜在下行风险来自于“宽货币+宽信用”政策力度的边际缓和、以及后续房地产及出口对经济可能产生的下拉扰动,但大概率本轮盈利周期的底部已经出现。

6、中信证券发文称,基本面与政策预期再平衡下,预计5月中旬宏观数据公布前后,A股将迎来布局第二轮上涨风险收益比最优的买点。本轮上涨持续时间长,上行节奏慢;且增量资金偏好影响下风格更偏价值,外资偏好的品种可持续关注。建议重点配置大消费板块,金融则依然有底仓配置价值,建议关注国企改革主题。

7、中国财政部长刘昆指出,在全球经济放缓、下行风险突出的背景下,亚太各国要结合本国国情,采取适当的宏观经济政策,保持经济稳定增长;要坚持多边主义,实现区域经济互利共赢;要有效防控金融风险,维护亚太经济金融稳定。

8、上交所发布沪市上市公司2018年年报整体分析报告,报告显示,沪市公司经营质量稳中向好,但仍存在一些结构性制约因素。上交所将聚焦提升上市公司质量,服务实体经济;支持优质公司利用资本市场做大做强;促进劣质企业出清和市场净化;防范系统性风险,确保资本市场平稳有序。

9、证券市场不仅是资金市场,更是信息市场,资金跟着信息走。真实、及时、完整的信息是证券市场的生命线。信息披露不实、财务造假的危害怎么说都不过分。特别是在科创板试点注册制紧锣密鼓、新股发行制度改革进一步深化的大背景下,如何不折不扣做到真正以信息披露为核心,已成当务之急。(证券时报)

10、多数受访专家均认为,进一步推进中小银行差异化准备金政策基本没有制度障碍,有望在较短时间内加以实施,而加快民营企业债券发行也面临着较好的时机。 中国银行国际金融研究所高级研究员李佩珈表示,“目前,中国中小商业银行11.5%的存款准备金率在全球仍属于较高水平,降准有空间。”(中国金融时报)

两市收盘全线受挫,行业板块集体飘绿。截止收盘,沪指报2906.46点,跌5.58%;深成指报8943.52点,跌7.56%;创业板指收报1494.89点,跌7.94%。

行业板块来看,板块普跌,其中通信、计算机、电子等板块跌幅居前。

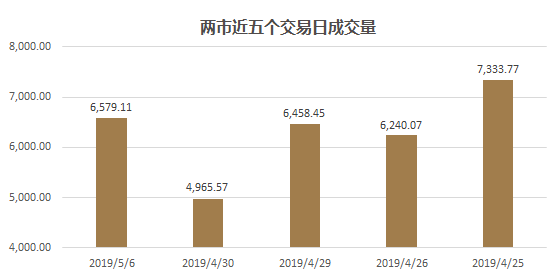

成交量方面,两市今日共成交6579.11亿元,比上一交易日增加逾1600亿元。

5月6日受到消息冲击影响,两市大幅低开,沪指直接失守3000点大关,此后指数持续单边下行,创业板指、深成指暴跌6%,超200只个股跌停,大盘全线飘绿,多头毫无反抗。午后指数毫无反抽迹象,创业板指跌8%,沪指、深成指也跌幅扩大,市场整体恐慌。

我们对于二季度市场环境的判断没有变化,二季度的流动性环境不如一季度宽松,但货币政策不会转向,震荡波动加大是整体判断,指数层面面临阶段性的调整压力,同时应适当关注今年年中CPI抬高通胀水平上升带来的相关影响。

当前市场主要变化在于短期风险事件变化带来的风险偏好下降和估值调整,中美贸易磋商方向始终没有根本性变化,而国内经济和企业盈利的变动趋势暂时没有发生重大变化。考虑收入增速仍在回落和海外因素影响,我们维持盈利二季度附近见底的判断。而二季度中后期整体是一个盈利验证的空窗期。因此,对于市场展望,我们维持震荡波动加大的基本判断,连续快速的调整可能正是部分优质行业、企业长期布局的时间窗口。

本文部分图片及观点来源于网络,如有侵权,请及时与我们联系,我们将在24小时内处理。本微信公众号图文,如转载,请务必与后台联系并获得授权。违者必究。本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。材料中的内容和结论仅供参考,不构成任何投资建议,我公司及其雇员对使用本材料及其内容所引发的任何直接或间接损失概不负责。