通胀无牛市?大摩警告:疫情使美国面临高通胀风险

据彭博报道,摩根士丹利表示,疫情引发的危机很可能会结束长达30年的通货紧缩势头,并预示着通货膨胀压力的加剧可能会超过央行的政策目标。

「十年来第一次,我们终于实现了货币和财政宽松的协调,这是我们认为摆脱低增长,低通胀循环所必不可少的政策动力,」摩根士丹利首席经济学家谢坦·艾哈(Chetan Ahya)在一份研究报告中写道,「宽松的规模在和平时期也是空前的。」

到目前为止,主要的中央银行已经降低利率,增加了债券购买,而各国政府已经投入了超过8万亿美元的刺激资金,以缓解旨在阻止病毒传播的封闭措施所带来的打击。Ahya说,这加上解决日益严重的财富不平等的可能措施,将开始加剧通货膨胀。

政府遏制该病毒的努力加剧了贫富差距。Ahya说,要解决这个问题,政策制定者将必须采取行动,最终重组过去数十年来持续压制通货膨胀的力量:贸易规则,技术和跨国企业巨头(trade rules, technology and the world’s corporate titans)。

他说:「干扰这三股力量的行动,还意味着将破坏过去30年的结构性通货紧缩。」

摩根士丹利的观点与市场逐渐形成共识有些冲突:即将来临的全球衰退将加剧通货紧缩趋势,甚至可能将某些经济体推入日本自1990年代以来的通缩陷阱。从石油、铜到酒店、服装,由于封锁抑制了需求,价格下跌了。

Ahya说,明显的贫富差距以及宽松的货币和扩张的财政政策,使美国在此周期中最有可能面临更高的通货膨胀风险。

他说:「我们看到通货膨胀将从2022年开始出现,并将在此周期内超过央行的政策目标。」 他表示:「通胀的驱动因素已经形成一致,而驱动通胀的力量正在切换。近期的通货紧缩将很快让位于通货再膨胀(reflation),然后是通胀。」

通胀无牛市?

19世纪70年代,美国进入「滞胀」时期,1970年美国的通货膨胀率高达5.9%,而经济增速下滑到了0.2%。1973年石油危机加剧了美国的通胀水平。此后十年,通胀水平持续走到。

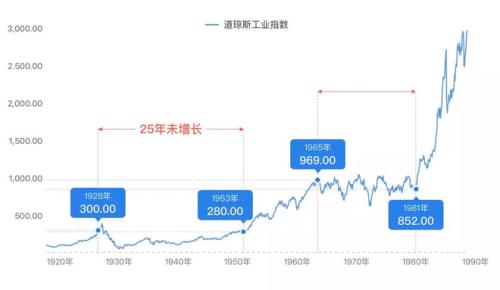

而在滞胀时期,美国股市持续了十多年的漫漫熊市,道琼斯指数16年未创新高: