解读丨广义货币M2增速创40个月新高 意味着啥?

摘要:央行最新发布的货币政策执行报告指出,稳健的货币政策要更加灵活适度,把握好政策出台的力度、节奏和重点,处理好稳增长、保就业、调结构、防风险、控通胀的关系,保持M2 和社会融资规模增速与名义GDP增速基本匹配并略高。央行行长易纲近期发文表示,给定目前的发展阶段,趋势上看中国的宏观杠杆率还有可能上升,宏观调控的任务就是使杠杆率尽量保持稳定,从而在稳增长与防风险之间实现平衡,并为经济保持长期持续增长留出空间。

原标题:解读丨M2增速创40个月新高,意味着啥?

来源:21世纪经济报道

作者:杨志锦

5月11日,央行发布4月金融数据。由于季节性因素及时点因素消失,4月新增社融和信贷规模环比均出现回落,但同比增幅十分可观。

在此背景下,广义货币M2和社融增速仍较高,其中广义货币M2增速创40个月新高。

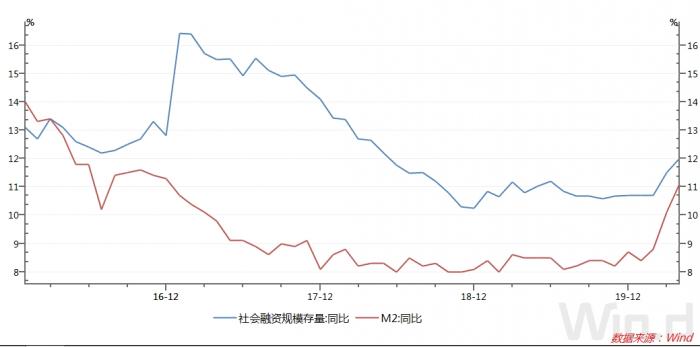

广义货币M2增速创40个月新高

4月末,广义货币(M2)同比增长11.1%,增速分别比上月末和上年同期高1个和2.6个百分点。这一增速创2017年1月以来的新高。

社融方面,初步统计,4月末社会融资规模存量为265.22万亿元,同比增长12%。这一增速创2018年6月以来的新高。

央行最新发布的货币政策执行报告指出,稳健的货币政策要更加灵活适度,把握好政策出台的力度、节奏和重点,处理好稳增长、保就业、调结构、防风险、控通胀的关系,保持M2 和社会融资规模增速与名义GDP增速基本匹配并略高。

浙商证券首席经济学家李超认为,央行使用“基本匹配并略高”的表述还是第一次,充分说明了当前货币政策基调的变化,逆周期调节力度将继续强化,通过推高金融数据为经济提供充足的资金支持,维稳经济增长。

M2和社融增速高于名义GDP增速,意味着宏观杠杆率将继续上升。国家金融与发展实验室(简称NIFD)最新发布的报告显示,一季度实体经济杠杆率大幅攀升,从2019年末的245.4%升至259.3%,一个季度上升了13.9个百分点。市场预计,今年全年宏观杠杆率增幅将超过20个百分点。

央行行长易纲近期发文表示,给定目前的发展阶段,趋势上看中国的宏观杠杆率还有可能上升,宏观调控的任务就是使杠杆率尽量保持稳定,从而在稳增长与防风险之间实现平衡,并为经济保持长期持续增长留出空间。

“否则,若宏观政策刺激力度过大,一是可能产生通货膨胀的风险,二是可能导致杠杆率过快上升。因此,要尽量长时间保持正常的货币政策,维护好长期发展战略期。”易纲称。

票据融资进一步增长

贷款规模较高历来是3月份的特点。每个季度末,银行在存贷款考核压力下,都会集中冲贷揽储,使3月信贷较2月份出现明显的回升。不过今年3月除了季节性冲高的因素外,还有其他因素。比如,3月疫情得到进一步控制,部分行业积压的融资需求在3月集中释放;央行再贷款的集中投放等。

由于季节性因素及时点因素消失,4月各项贷款数据都出现回落。但唯独票据融资还在继续增长,逼近4000亿的规模。

疫情控制后,生产供应链逐渐恢复,企业的交易结算需求提升,在经营性现金流尚没有完全恢复前,企业可能更倾向于利用票据来结算,这使得开票量大增。票源(开票量)增多后,由于货币利率大幅下行带动票据利率处于低位,企业有动力利用票据贴现的手段来融资,获取更低成本的资金。

其原因在于,作为一种短期限、具有流动性的“信贷资产”,在实体信用风险较高的情况下,票据能够充实信贷额度,满足监管机构加大实体支持力度的要求,也是银行十分愿意接受配置的资产。此外,当前票据贴现利率低于结构性存款利率,可能存在票据套利的情况。

同比来看,今年4月份人民币贷款增加1.7万亿,多增6800亿,主要是企业中长期贷款和票据融资增加。企业中长期贷款主要是企业固定资产投资贷款。相比往年,今年专项债项目可以配套银行贷款,很多专项债项目在债券发行前已经谈好配套融资,今年专项债大幅放量带动了这些项目的融资放量。

企业债、贷款带动社融同比多增

社融方面,4月规模环比回落,主要是贷款回落带动。

同比来看,4月社融增量为3.09万亿,相比往年同期增加1.4万亿,主要是贷款及企业债券增加。

Wind数据显示,4月信用债(企业债、公司债、中票、短融、PPN)发行规模1.6万亿,创出历史新高。净融资规模0.85万亿,为历史次高值,推动了企业债券融资规模上升。

发行规模骤增主要有两大原因。一是近期央行连续降准降息后,市场流动性宽松,机构认购债券积极性较高;二是监管部门允许受疫情影响的企业发行疫情防控债偿还债务,借新还旧信用债发行较多。