高盛:破產海嘯已開始,下一場危機逼近

原標題:高盛:破產海嘯已開始,下一場危機逼近

高盛本週發佈的一篇報告指出,隨着企業倒閉和失業人數迅速增加,人們越來越擔心借款人償還債務的能力,以及由此帶來的金融風險。

高盛評估了整個經濟的信貸損失的可能規模、債權人對這些損失的風險敞口、以及對金融穩定和銀行業的潛在風險,從而得出結論:

“破產和拖欠債務案例的增加表明,違約週期已經開始。”

高盛如何得出這個結論?

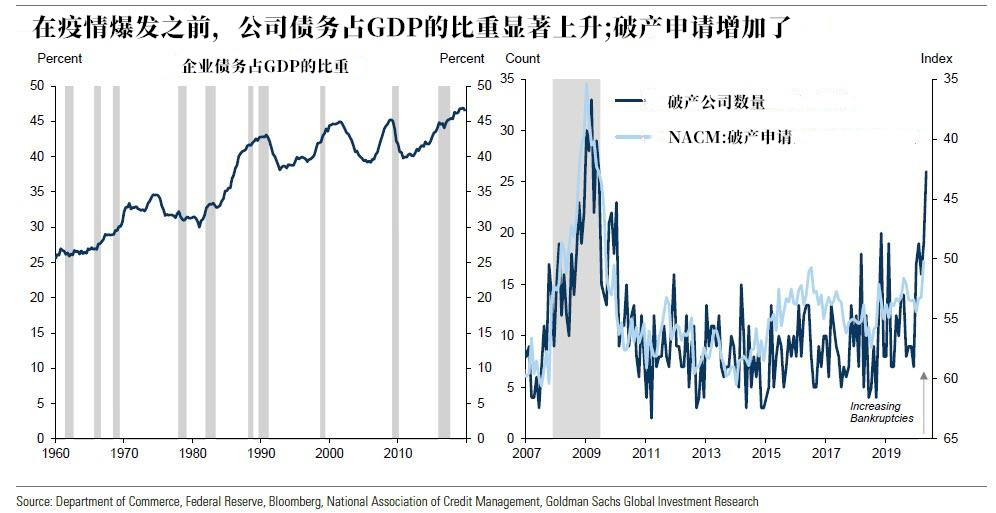

首先是看企業信貸,高盛首先從公司債進行分析,非金融企業債務自2011年以來增長了60%,最近升至歷史高位,佔GDP的比重也創下新高。

與此同時,許多行業的營收大幅下滑,導致大量企業現金流爲負,而破產申請和案例的增加表明,企業違約週期已經開始。

與金融危機不同的是,高盛發現這次衰退的一個特徵是疫情對不同行業衝擊程度存在很大差異,對支出的限制、職業健康風險以及疫情爆發的地域差異等因素對行業的影響各不相同。

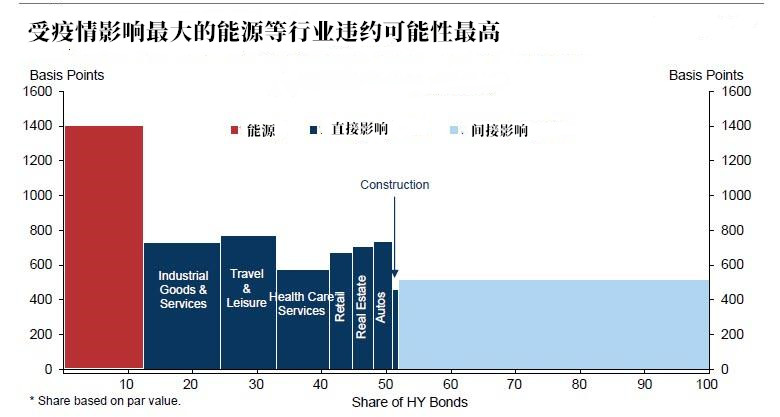

高盛隨後還對疫情而受到信用損失影響最大的行業進行了分析,結果如下圖所示:

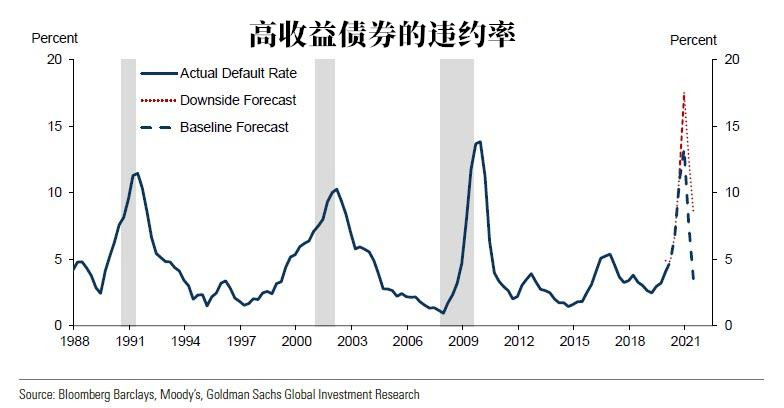

因爲石油需求暴跌,能源行業在規模和違約風險方面都很突出。能源行業在公司債券市場的份額較大,而且該行業的槓桿率很高。大約一半的高收益公司債券是能源或受疫情影響較大的行業。高盛信貸策略師估計,到2020年底,爲期12個月的高收益債券違約率將達到13%,跟2008年金融危機期間達到的峯值相近。

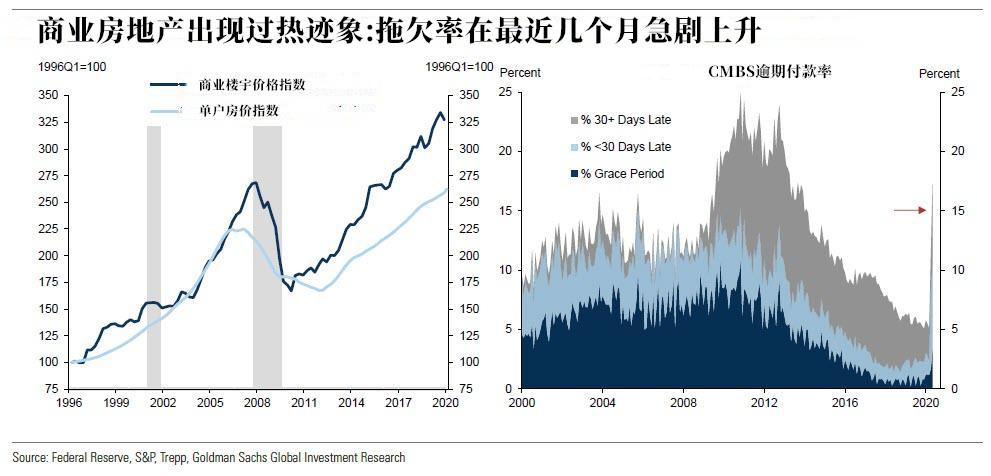

除了能源債務,另一個主要關心的領域是商業地產(CRE)。自上次經濟衰退以來,美國商業地產的價格已經超過了單戶住宅的價格(下圖左),CRE資本化率降至歷史最低水平。近幾個月來,商業抵押貸款的逾期還款大幅增加,這表明壓力越來越大(下圖右)。

這次衰退的獨特性質表明,疫情衝擊的差異將在決定商業房地產信貸損失的廣度和深度方面發揮重大作用。

總體而言,高盛預計,由於許多物業在租金和入住率上面臨巨大壓力,以及與金融危機期間類似的商業抵押貸款的總體虧損,房地產收入收縮幅度將比金融危機期間更大。

與此同時,家庭債務的重大下行風險也依然存在,尤其是如果失業保險福利沒有延長,以及如果由於僱主提供的醫療保險的失效而產生的自付醫療費用增加,將導致更多家庭違約。

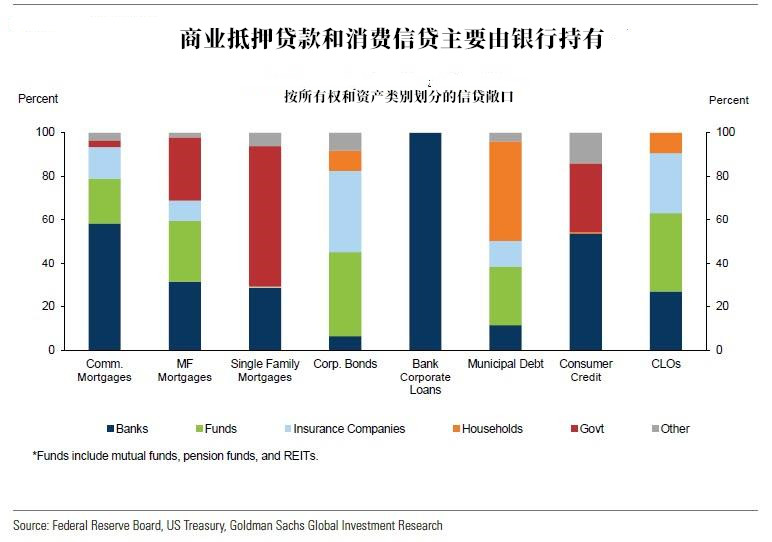

誰的損失將最慘重?

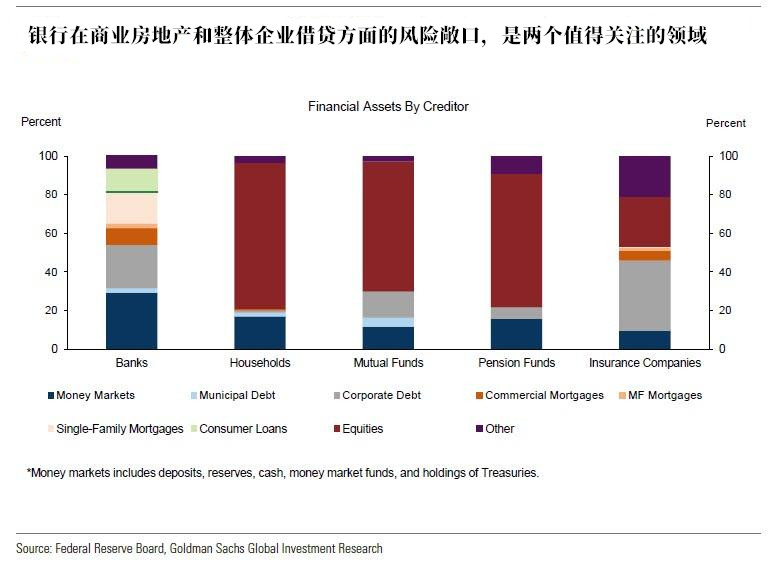

美聯儲的金融賬戶表明,銀行體系在爲商業房地產和企業整體借貸提供信貸方面發揮着重要作用,這兩個領域更值得關注。家庭債務也主要由銀行持有,尤其是住房抵押貸款、信用卡貸款和汽車貸款,而學生債務主要由聯邦政府持有。

相比之下,主要由家庭、共同基金以及養老基金共同持有的市政債券對金融穩定的威脅較小。

此外,非銀行金融機構和保險公司大量持有的美國貸款抵押債券風險也較小,因爲貸款抵押債券一般不允許提前贖回,因此不太容易受到擠兌的影響。

下表顯示了債權人持有的金融資產的明細,不包括對沖基金和私人股本公司等數據難以獲得的金融機構。銀行在許多信貸領域的風險敞口很大,而家庭、共同基金和養老金在很大程度上對股票的風險敞口更大。保險公司介於兩者之間,持有大量公司債務敞口,包括貸款抵押債券。

總的來說就是,與認爲銀行現在比金融危機期間安全得多的傳統觀點相反,美國銀行業在即將到來的違約浪潮中承擔着最大的風險敞口,也就是說違約浪潮一旦爆發,銀行可能會承受最大的損失。

銀行系統的風險

高盛表示,美聯儲的金融穩定報告已經警告過,金融行業的脆弱性可能會在短期內暴露出來。

美聯儲高級信貸員意見調查(SLOOS)顯示,貸款標準明顯收緊,特別是對工商業(C&I)和商業地產貸款,大多數銀行認爲,收緊貸款標準的原因是經濟前景不太有利或不太確定,以及風險承受能力下降。各銀行的貸款損失撥備已大幅增加,以應對違約率的上升。

只有一小部分銀行認爲資本狀況惡化是導致第一季度貸款標準收緊的原因之一。此外,住宅房地產仍是銀行體系中最大的貸款類別,其貸款規模遙遙領先。

目前一個明顯的擔憂是,如果特定銀行或整個銀行系統的貸款高度集中在那些在疫情中受到嚴重衝擊的行業,則可能對銀行系統造成更大的損失。

高盛評估了截至2019年第四季度銀行資產負債表的脆弱性,並估算了各資產類別的損失對銀行總股本造成的損失。該投行假定工商業和商業地產貸款的損失與2008年危機時類似,但住房抵押貸款和消費者貸款的損失較小。

然後,高盛將估計損失佔銀行總股本的百分比計算出來。估算結果顯示,以同一類別的事後已實現損失計算,住宅房地產貸款約佔銀行總股本的15%,而在全球金融危機爆發前,這一比例約爲30%。

造成這種差異的主要原因有兩個:第一,大型住宅房地產類別的虧損可能會減少;第二,銀行股本水平目前高於危機前。因此,情況可能會比高盛預期的樂觀一些。

最後,高盛單獨考察了各大銀行的貸款敞口:銀行級別的數據可以揭示各銀行之間的差異,並突出顯示是否存在大量風險類別較大的銀行。高盛發現,儘管大型銀行之間的損失敞口分散,但如今幾乎所有大型銀行的脆弱性都低於金融危機前大型銀行的中值。

總之,高盛表示,儘管對金融穩定的擔憂似乎可控,但重大的下行風險依然存在。經濟復甦速度慢於預期、經濟低迷持續時間長等因素,可能會進一步給銀行系統帶來壓力,而目前越來越多的高風險貸款是由監管較少的非銀行金融機構發放,這些機構的風險更難評估。

高盛指出,如果出現更加不利的情況,美聯儲官員表示願意進一步爲金融體系提供信貸支持。換句話說,如果即將到來的違約危機最終與全球金融危機一樣嚴重,美聯儲將繼續放水。