國泰君安固收:信用策略重心將從久期轉向票息

摘要:綜合以上三點,對比歷史走勢不難發現,當前的市場與歷史上牛市上半場的特徵更爲相似,背後的邏輯在於央行寬信用的第一步在於寬貨幣,這一階段資金從央行流入銀行,債券配置需求趨勢性增加,此時資金利率和債券收益率同時快速下行,但是流動性更好的品種下行幅度更大,因此導致各類利差快速走闊,我們在之前的報告《信用利差、期限利差、評級利差爲何同時走闊》中曾經討論過這個問題。如果我們對於利率的判斷正確,那麼就意味着拉長久期買高等級已經很難獲得資本利得,同時從與理財收益率的比較來看,高等級的票息收益也處於極其雞肋的水平,這就意味着信用債中高等級品種未來很難在成爲信用投資的超額收益來源。

來源:債市覃談

原標題: 鳴金收兵,從久期迴歸票息

報告導讀

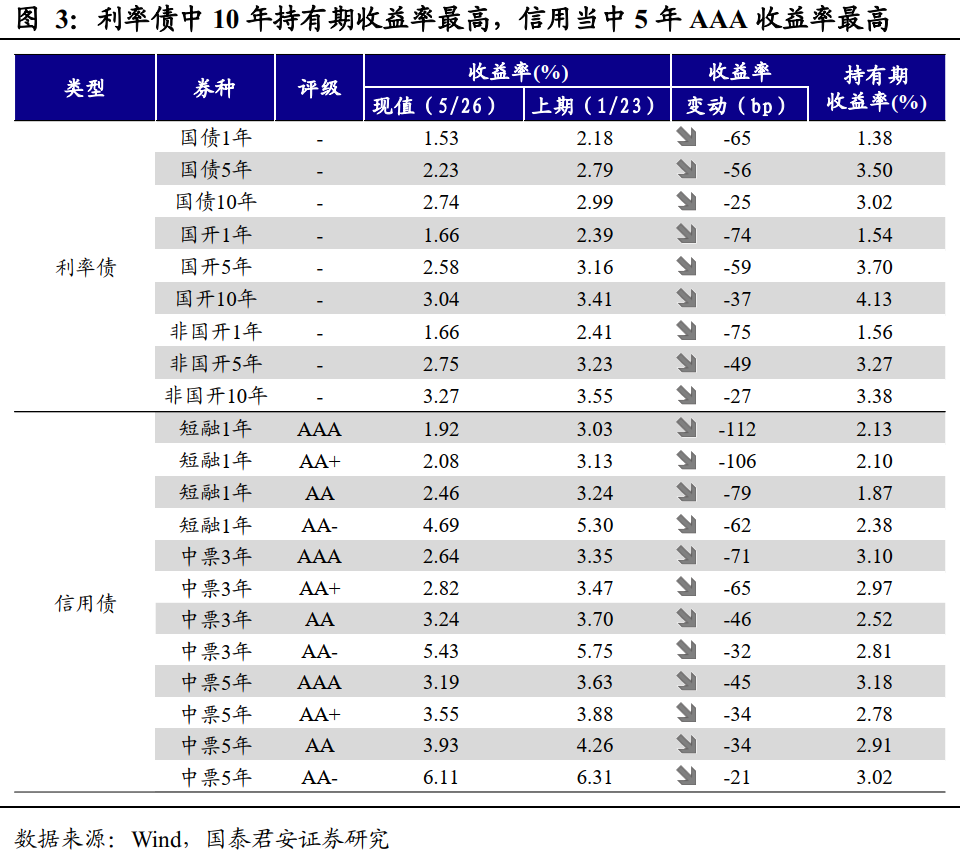

疫情之下,拉長久期高等級是信用最優策略。新冠疫情發生以來,債券市場行情的演繹與歷史上牛市上半場行情非常相似,均是流動性邊際轉松收益率快速下行,信用債各類利差反而小幅走闊,此時信用債長久期高等級持有期收益率最高。我們以武漢封城爲起點計算各品種至今的持有期收益率,信用債當中表現最好的爲5年AAA品種,近四個月以來持有期收益率爲3.18%,表現甚至好於10年國債,主要原因在於一方面收益率下行較多,另一方面票息相對較高。

展望後市,信用策略重心將從久期轉向票息。主要理由有三點:

(1)一是利率方向發生變化,通過資本利得獲利空間大幅壓縮。一方面新冠疫情作爲本輪行情的主線邏輯,正在逐步弱化,另一方面,貨幣政策邊際寬鬆的必要性在降低,雖然短期也不至於顯著收緊,但利率下行最快的時間已經過去,未來利率大概率進入震盪走勢,中期甚至不排除轉熊風險,拉長久期性價比明顯下降。

(2)高等級與理財倒掛程度創新高,幾乎沒有任何配置價值。年初以來,理財收益率幾乎處於橫盤震盪,並未伴隨着市場利率出現顯著下行,主要原因在於負債端競爭壓力仍大、淨值化轉型道阻且長,與此同時收益率的大幅下行增加了債券投資的資本利得,爲理財收益率居高不下提供了收益支撐。在這個大背景下,高等級信用債與理財收益率倒掛程度創下歷史新高,已經毫無配置價值可言。

(3)寬信用逐步成爲政策重心,信用挖掘行情將再度開啓。4月份以來,寬信用政策集中出臺,“允許宏觀槓桿率有階段性的上升”、“引導廣義貨幣供應量和社會融資規模增速明顯高於去年”等提法都說明當下寬信用爲政策重心,疊加實體內部現金流的恢復,低評級信用基本面將顯著改善。在高等級品種久期和票息優勢都逐步喪失之後,新一輪信用挖掘行情有望開啓。

正文

疫情之下,拉長久期是信用最優策略

信用策略按照久期長短和評級高低的組合大致可以分爲四類。熊市利率上行且外部融資收緊,應採用短久期高等級;牛市上半場利率絕對水平較高且收益率下行,但信用風險仍高,應採用長久期高等級;牛市下半場融資回暖但利率絕對水平回落,應採用短久期低評級策略。而長久期低評級策略由於同時暴露了利率風險、信用風險和流動性風險,一般來說並不常見,從一級市場長久期低評級債券發行佔比很低也可以看出來。

新冠疫情發生以來,債券市場行情的演繹與歷史上典型的牛市上半場非常相似,從以下幾點特徵可以驗證:

(1)資金利率出現了中樞性下行。年前R001利率中樞約在2.2%附近,年後快速下行至1.5%左右,伴隨着央行4月初調降IOER,資金利率快速下行至1%以下。

(2)收益率水平快速回落。從武漢封城的時點開始計算,10年期國債及國開債到最低點的下行幅度均接近50bp,算得上一輪小牛市的下行幅度。

(3)信用債信用利差、期限利差、評級利差同時走闊。三種利差同時走闊的背後是流動性好的品種漲的更快,因此利率債好於信用債、短久期好於長久期、高等級好於低評級。

綜合以上三點,對比歷史走勢不難發現,當前的市場與歷史上牛市上半場的特徵更爲相似,背後的邏輯在於央行寬信用的第一步在於寬貨幣,這一階段資金從央行流入銀行,債券配置需求趨勢性增加,此時資金利率和債券收益率同時快速下行,但是流動性更好的品種下行幅度更大,因此導致各類利差快速走闊,我們在之前的報告《信用利差、期限利差、評級利差爲何同時走闊》中曾經討論過這個問題。但是一旦開始進入牛市下半場的寬信用階段,銀行配債的資金將被分流進入實體,此時利率便會陷入震盪行情,16年和19年的行情就是典型代表。

流動性邊際寬鬆的行情中,信用債中長久期高等級持有期收益率最高。我們從武漢封城的時間爲起始點,計算截至最新各品種的持有期收益率,不難發現利率債當中表現最好的是10年國開,持有期收益率爲4.13%,其次是5年的國開和國債。而信用債當中表現最好的爲5年AAA品種,近四個月以來持有期收益率爲3.18%,表現甚至好於10年國債,主要原因在於一方面收益率下行較多,另一方面票息整體上高於利率債。整體上,拉長久期買高等級是開年至今持有期收益率最高的信用策略。

疫情打破行情節奏,使得最優策略從19年的信用下沉切換爲拉長久期。如果沒有疫情的出現,2020年的利率走勢大概率依然是以區間震盪爲主,對應的信用策略大概率是2019年信用下沉的延續,只不過在經過19年的行情之後,信用挖掘的空間在縮小。疫情出現之後,相當於再度開啓一輪小牛市週期,這使得信用策略從19年的短久期低評級切換至長久期高等級,下沉評級在過去5個月的時間裏性價比出現了明顯下降。那麼往後看,信用策略會繼續延續當前的策略還是會重新切換是當下信用債投資的關鍵問題。

展望後市,信用策略重心將會重回票息

站在當前時間點上,我們認爲未來信用策略將重新發生變化,拉長久期的性價比將明顯下降,票息策略、信用挖掘的行情將會重新展開,主要基於以下三點理由:

(1)一是利率方向發生變化,資本利得獲利空間大幅壓縮

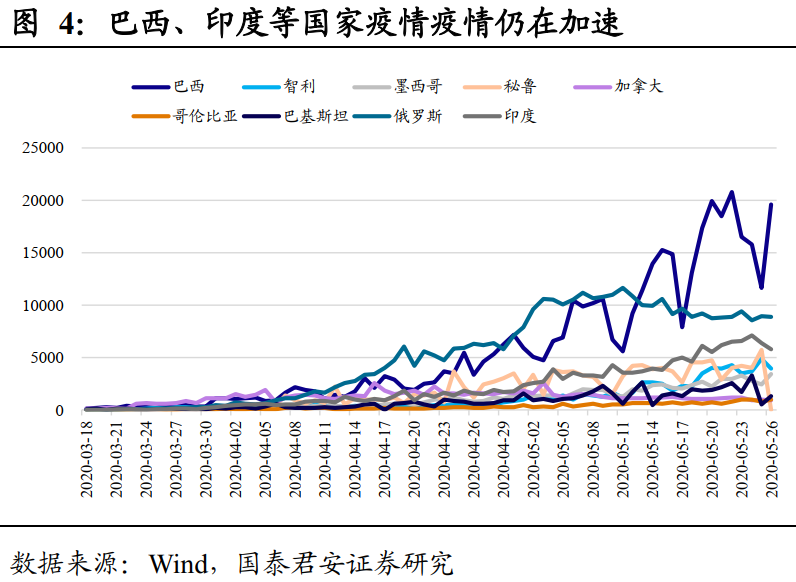

一方面,債市上漲的主線邏輯——“新冠疫情”持續弱化。從當前全球疫情的發展來看,我國疫情基本上已經得到控制,主流歐美國家疫情已經走過高峯,雖然印度、巴西等國家新增確診人數仍然處於加速期,但疫情整體上超預期的可能性已經很低,可以預計到入夏之後全球疫情將會進一步緩和。從這點上行來說,債市年後快速上漲的主邏輯已經遭到破壞。

另一方面,貨幣政策邊際寬鬆的必要性在降低。(1)疫情高峯過後,經濟已經開始逐步進入恢復期;(2)多次降準降息疊加下調IOER之後,資金利率已經趨勢性下行,當前更重要的是打通資金到實體的傳導,並非進一步寬鬆;(3)過度寬鬆的一些弊端正在開始顯現,部分熱點一線城市房價重新進入上漲通道,金融市場資金空轉的現象再度死灰復燃;(4)中美關係未來仍有進一步惡化的可能,貨幣政策需要給未來的不確定性留夠充足的子彈。

雖然貨幣政策暫時也看不到收緊的跡象,但不可否認利率快速下行的階段已經過去。雖然目前更爲寬鬆的必要性不高,但考慮到經濟恢復依然具有不確定性,積極的財政政策依然需要低利率環境的支持,目前收緊貨幣政策似乎可能性也不高。因此未來貨幣政策取向更有可能是處於“區間震盪”,利率短期走勢可能也會陷入震盪,中期甚至不排除伴隨着經濟的回暖出現利率上行的風險。但無論未來如何,基本上可以確定的是,10年國債很難再突破年內2.48%的低點,利率快速下行的階段已經一去不復返,這就意味着債券投資整體的收益率來源將從資本利得轉換爲票息。

(2)高等級與理財倒掛程度創新高,已經幾乎沒有任何配置價值

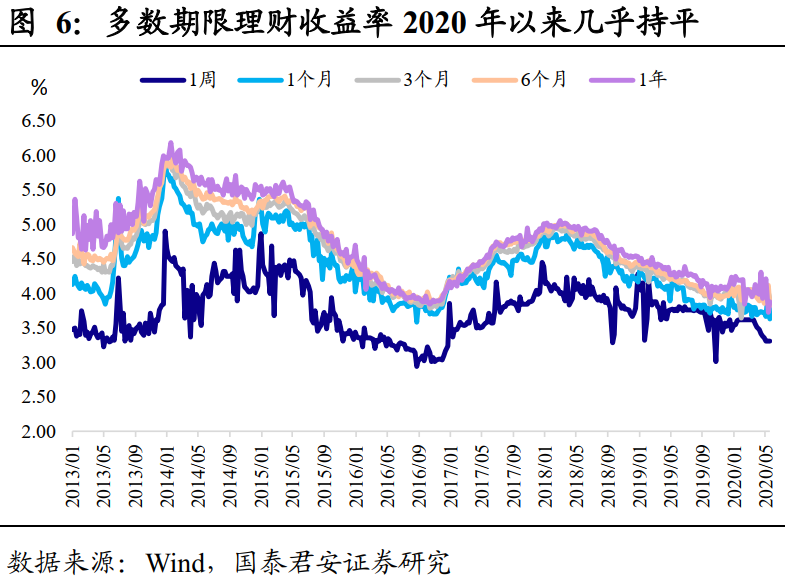

年初以來,理財收益率幾乎沒有伴隨收益率的下行回落。4月份以來短端利率出現大幅度下行,7天理財收益率隨之出現了顯著回落。但是除此之外,其餘期限理財產品預期收益率下行並不明顯,尤其是3個月的理財產品收益率開年以來始終維持在4%左右,整體上負債端收益率下行極其緩慢。

理財收益率的緩慢下行一方面是一些存在已久的沉痾積弊所致,包括經濟下行壓力之下對老產品壓降要求的放鬆、產品淨值化轉型速度依然較慢、投資者教育工作有待改善以及銀行仍有負債規模競爭壓力依舊較大等等,另一方面,近幾個月債券收益率的快速下行也被動提升了理財產品的投資收益,使得銀行可以通過資本利得變現維持較高的理財收益率水平,爲理財收益率居高不下提供了支撐。新老問題的結合使得年初以來中長期限的理財產品預期收益率並沒有跟隨市場收益率快速下行。

理財與債券收益率的倒掛程度已經接近歷史極值。以3個月理財產品預期收益率和3年AA+信用債收益率相比較,當前兩者的利差已經高達-132bp,處於09年以來的最低水平,甚至低於16年大牛市後期水平。這意味着高等級信用債的配置價值已經處於09年以來的最差水平。

如果我們對於利率的判斷正確,那麼就意味着拉長久期買高等級已經很難獲得資本利得,同時從與理財收益率的比較來看,高等級的票息收益也處於極其雞肋的水平,這就意味着信用債中高等級品種未來很難在成爲信用投資的超額收益來源。想要獲得票息收益必須在信用等級上進行適度的下沉。

(3)寬信用逐步成爲政策重心,信用挖掘行情或將再度開啓

疫情發酵後,評級下沉不再是主流策略,低評級信用債表現一般。信用債等級利差出現了趨勢性走闊,3年AA和3年AAA利差一度從3月份的30bp快速回升至4月底的70bp,上行幅度接近40bp。這其中的原因有二,一方面是流動性寬鬆行情之下,高等級收益率下行速度比低評級更快,另一方面疫情的出現也衝擊到企業的經營情況,使得部分企業的經營性現金流斷裂,信用風險階段性加大,進而導致評級利差走闊。

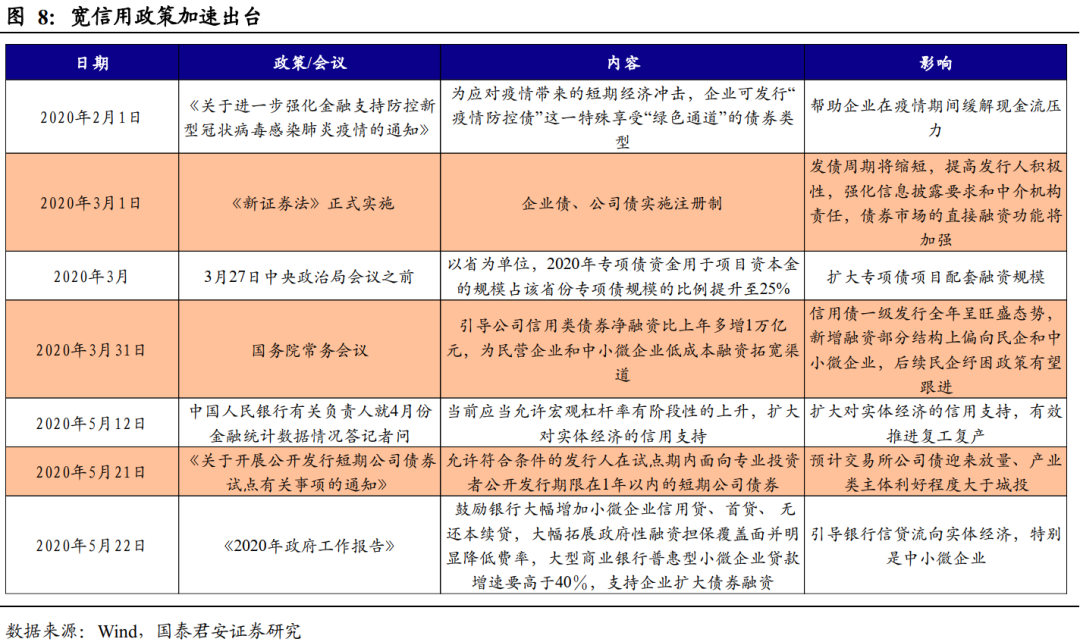

但5月份以來,企業內外部現金流狀況均在好轉,評級利差轉而收窄。一方面5月份以來疫情的影響進一步減小,企業復工復產的進度進一步加快,企業內部現金流繼續恢復;另一方面,近期寬信用政策開始加速落地,包括央行4月份金融數據答記者問中提到“允許宏觀槓桿率有階段性的上升”,短期公司債試點的開啓以及政府工作報告當中提到“引導廣義貨幣供應量和社會融資規模增速明顯高於去年”也明確表露了當前政策重心在於寬信用。因此從這點上來說,企業的信用基本面是趨於好轉的,信用風險也將趨於收斂。

展望後市,我們認爲這一輪寬信用效果也將非常明顯。回顧08年、12年、14-16年不難發現,伴隨着宏觀經濟槓桿率的回升,寬貨幣到寬信用的時滯是越來越長的。但是這一輪疫情以來,寬貨幣和寬信用幾乎同時發生,期間時滯很短。兩個原因促使了這一輪寬信用政策的快速見效,一是實體遭受疫情衝擊之後,急需資金緩解現金流危機,因此融資需求本身就異常旺盛,不同於14-16年實體經濟疲弱實體投融資意願本就十分疲軟;二是18年以來,政策層面一直致力於疏通資金到實體的傳導渠道,19年初社融增速曾經就快速回暖,目前資金到實體的傳導順暢程度遠好於一般牛市初期的狀態。因此我們認爲這一輪寬信用效果將會十分顯著,社融存量同比增速回升的速度和幅度都會快於往常。

綜上所述,我們認爲後續信用策略思路將從久期轉向票息,信用挖掘行情將再度開啓。從其他可比資產來看,利率債大概率陷入短期震盪行情中,資本利得獲利空間將顯著收窄,對應長久期高等級信用債價值也在削弱。與此同時信用債與理財收益率倒掛程度創下歷史最高,高等級信用債淪爲雞肋。從低等級債自身來看,近期評級利差的調整爲後續行情打開空間,與此同時寬信用政策將助力信用基本面的改善和信用風險的收斂,後續信用債投資的最大收益將從資本利得轉換爲票息,策略上應該以短久期中低評級品種爲主。