迎新基建风口:未来五年特高压产业将带动5870亿元投资

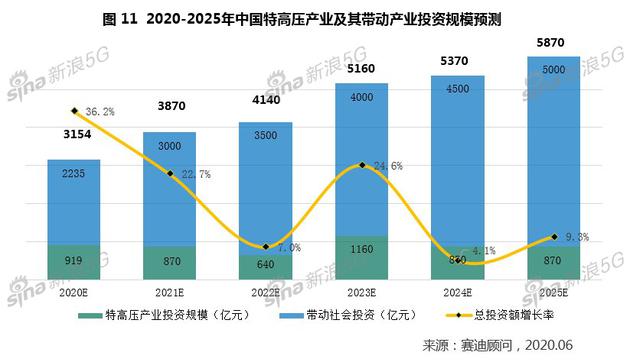

摘要:白皮书指出,特高压产业作为智能电网产业链中输电环节的核心发展重点,将大幅带动产业链上游分布式能源发电,以及下游“变-配-用电侧”形成能源流、业务流、数据流的电网数字化建设,引导社会资本关注新能源发电、微电网、储能系统接入、巡检无人机、智能电表等市场热点,推动智能电网全产业链的快速发展。白皮书预计,到2022年,中国特高压产业及其产业链上下游相关配套环节所带动的总投资规模将达到4140亿元。

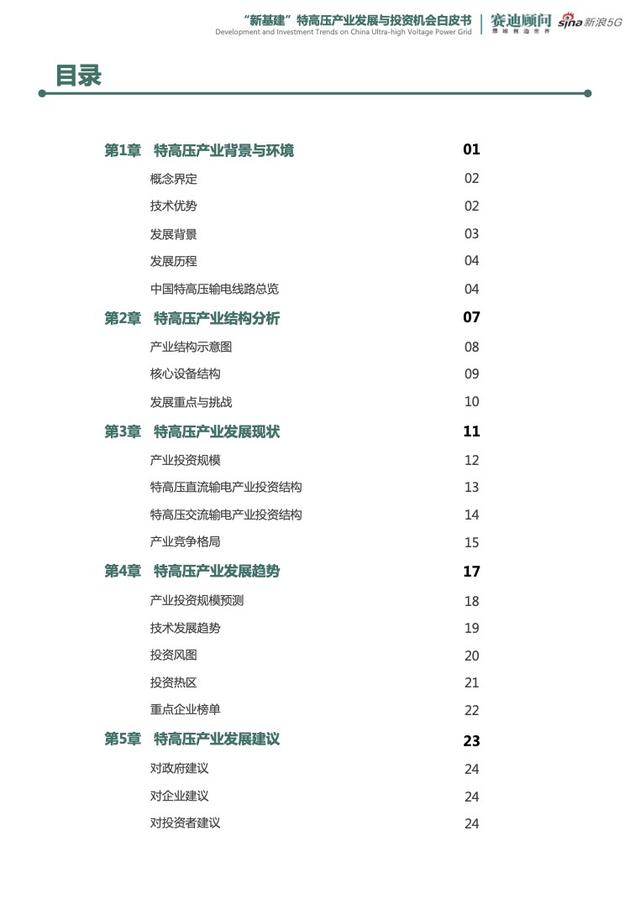

新浪科技讯 6月3日下午消息,赛迪顾问物联网产业研究中心与新浪5G于6月2日联合发布《“新基建”之特高压产业发展及投资机会白皮书》(下称“白皮书”)。白皮书共24页,从产业结构、发展现状、发展趋势等角度对我国特高压产业进行了分析并提出发展建议。

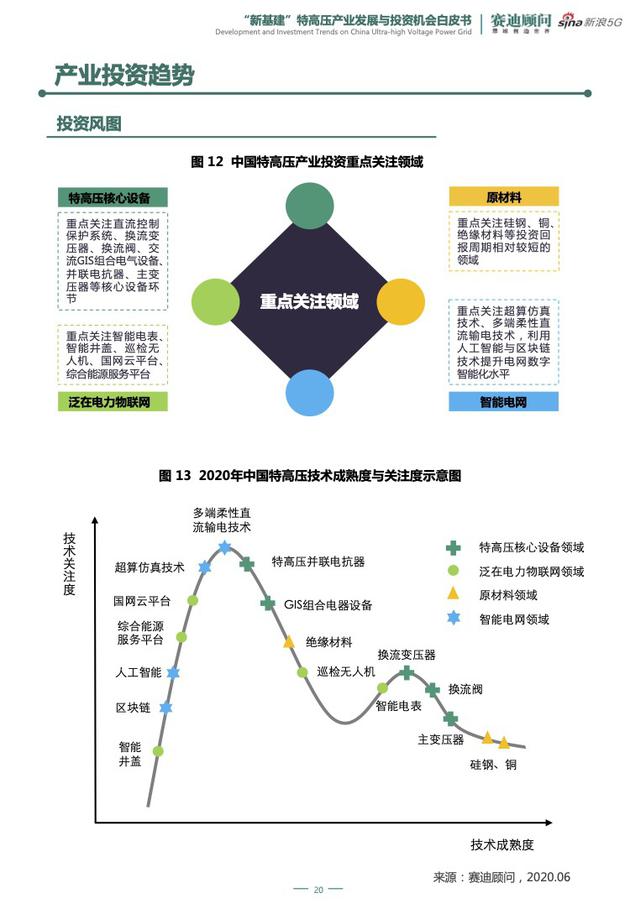

白皮书指出,特高压产业作为智能电网产业链中输电环节的核心发展重点,将大幅带动产业链上游分布式能源发电,以及下游“变-配-用电侧”形成能源流、业务流、数据流的电网数字化建设,引导社会资本关注新能源发电、微电网、储能系统接入、巡检无人机、智能电表等市场热点,推动智能电网全产业链的快速发展。

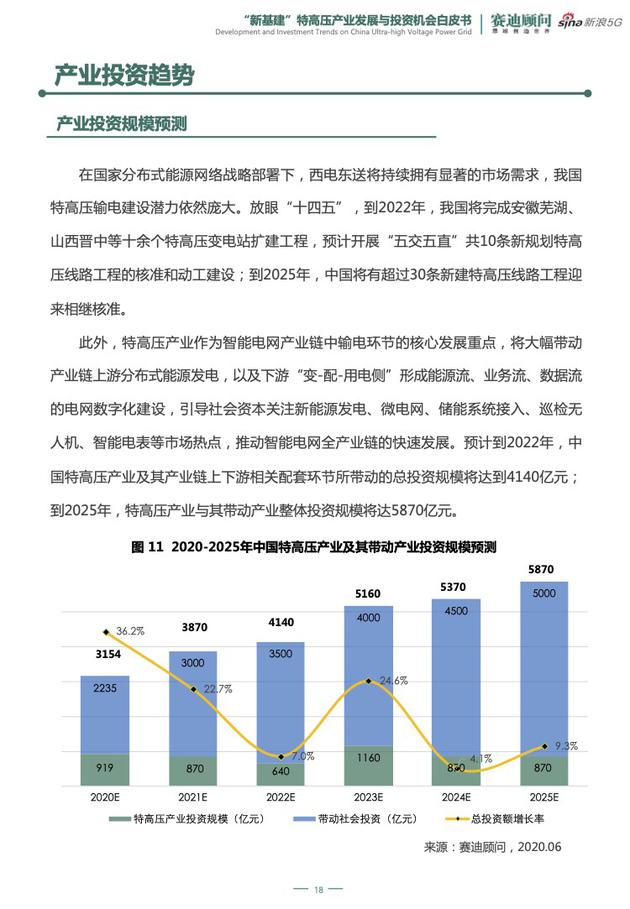

白皮书预计,到2022年,中国特高压产业及其产业链上下游相关配套环节所带动的总投资规模将达到4140亿元;到2025年,特高压产业与其带动产业整体投资规模将达5870亿元。

在国家分布式能源网络战略部署下,西电东送将持续拥有显著的市场需求,我国特高压输电建设潜力依然庞大。放眼“十四五”,到2022年,我国将完成安徽芜湖、山西晋中等十余个特高压变电站扩建工程,预计开展“五交五直”共10条新规划特高压线路工程的核准和动工建设;到2025年,中国将有超过30条新建特高压线路工程迎来相继核准。

据了解,特高压输电指交流电压等级在1000kV及以上、直流电压在±800kV及以上的输电技术,具有输送容量大、传输距离远、运行效率高和输电损耗低等技术优势,是实现远距离电力系统互联,建成联合电力系统的物理架构基础,是目前全球最先进的输电技术。特高压行业发展具备逆周期性,产业链条较长,可带动设备制造企业恢复生产,广泛拉动社会投资,增加就业岗位。特高压建设中长期经济效益显著,能够复苏并推动我国实体经济向前发展。

以下为白皮书全文:(下载请点击《“新基建”之中国卫星互联网产业发展研究白皮书》)