分红险大震荡、红利演示统一调整为70% 7月1日起生效

原标题:分红险大震荡!红利演示统一调整为70%,7月1日起全行业生效

来源:精算视觉

作者:精算君Alex

导读:占据保险市场“半壁江山”的分红险未来会走向何方?

今年2月21日,中国银保监会发布了《关于强化人身保险精算监管有关事项的通知》(以下简称《通知》),对分红险的红利演示做出了更加严格的限制。

《通知》中关于分红险红利演示的具体要求主要有两点:第一,演示的红利分配比例统一调整为70%(之前可以高于70%);第二,只能使用“利差”进行红利分配演示(之前还可以使用“死差”和“费差”)。

按此规定,目前市面上几乎所有的分红险都不符合监管要求,需要对分红演示和产品进行调整,因此对于部分以分红险业务为主的公司而言可谓是“杀伤力极大”。

而监管所给出的调整期限,就是不久之后的7月1日。

那么,该“红利演示调整”将会给分红险市场带来怎样的影响与挑战?

今天的文章,我们就来做一下深度剖析。

01

占据市场半壁江山的分红险

互联网上有关于分红险的文章介绍并不多,一是分红险几乎不在互联网上销售,二是分红险本身比较复杂,并不容易写明白。

不过,没有互联网的热度,并不能说明分红险没有“江湖地位”。

很多中外合资公司以及银保渠道销售的主流产品,就是分红险。

根据《慧保天下》的统计,“2019年,中国82家人身险公司保费收入前五大产品合计410款,其中分红型产品数量高达132款,占前五大产品总数的32.2%,其原保费收入合计6,768.3亿元,更是占到人身险公司前五大产品原保费收入的半壁江山,达52.9%”。(详见文章《分红险成寿险吸金利器:2019保费贡献达53%,个别公司占比超90%》)

2019年人身险公司前五大产品数据(统计:慧保天下)

而且,随着低利率环境的蔓延以及各国国债收益率的不断走低,普通型人身险产品所能提供的保证收益率将会进一步降低(例如长期年金险的预定利率上限已经被从4.025%下调至3.5%),对于投资者的吸引力也会逐渐减弱。

进而,提供较高非保证收益的分红险和投连险将会进一步成为市场主流。

以香港保险市场为例,由于美元已经且将长期处于超低利率环境中,美元分红险的保费规模目前在香港市场的占比接近70%,属于当之无愧的“热门产品”。

因此,分红险的市场动态是值得我们长期关注的。

02

分红险的红利从哪里来?

有关于分红险的运作机制,我之前的文章已经介绍过多次,这里就不多做赘述。

简单描述就是,精算师在做分红险产品定价的时候,会使用更为保守的定价假设,来计算一个更高的产品费率(相当于多收客户一定的保费)。

而实际的经营结果在一般的情况下会优于之前的定价预期,因此保险公司大概率会产生一定的“经营盈余”,在分红险业务下也被称为“可分配盈余”。

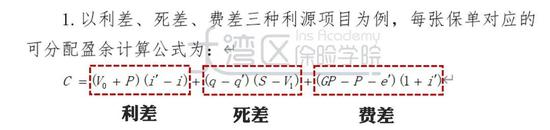

分红险产生的“可分配盈余”主要来源于以下几个因素(以“三元素定价法”为例):

-

如果保单实际的投资回报高于预期,就会产生“利差”收益;

-

如果保单实际的保障理赔支出低于预期,就会产生“死差”收益;

-

如果保单实际的相关费用支出低于预期,就会产生“费差”收益。

2015年《分红保险精算规定》中的红利公式

保险公司每年在检视分红险业务的时候,都会将“可分配盈余”按照一定的“红利分配比例”分配给分红险保单的持有人以及公司股东,比如保单持有人拿90%,公司股东拿10%。

由于“可分配盈余”本身就是由保单持有人在投保时多交的保费产生的,因此大多数地区的保险监管部门都会对红利的分配比例设定下限要求,即保险公司在分红时给保单持有人的部分不得低于某个“下限数值”。

这个“下限数值”,在新加坡和马来西亚是90%,在中国内地是70%,在香港地区并没有具体要求。

保单持有人拿到的部分,就是分红险每年派发的“非保证红利”。

03

分红险的红利演示

分红险的红利演示是分红险销售过程中非常关键的一个环节,也决定了一个分红险产品对客户吸引力的高低。

由于分红险的高预期收益是以牺牲了保证收益为代价的,因此分红险的红利演示同样代表了客户对于投资的“合理预期”。

那么,分红险的红利演示是按照什么规则来确定的呢?

先来说说香港的分红险。

香港分红险的发展比较成熟,每个分红险业务都可以拥有自己的投资策略,包括固收类资产和权益类资产的投资占比、是否会使用金融衍生品工具、是否会主动调整资产组合等多个维度,其红利演示与该产品对应的投资策略息息相关,具体表现为:

-

固收类资产占比较高的分红险产品,红利预期收益较低,但波动性较小;

-

权益类资产占比较高的分红险产品,红利预期收益较高,但波动性较大。

在分红险定价的时候,精算师会使用经济情景模拟器(Economic Scenario Generators)来对该业务未来的投资情况进行上千次的模拟演示,将各个保单年度的红利结果从大到小排列,并将第25分位数、第50分位数和第75分位数分别作为该保单年度的乐观、预期和悲观分红情景演示。

经济情景模拟器的演示示意图

再来说说中国内地的分红险。

按照2015年保监会发布的《分红保险精算规定》,“保险公司用于分红保险利益演示的低、中、高档的利差水平分别不得高于0、4.5%减去产品预定利率、6%减去产品预定利率”。

言外之意即是说,对于中国内地的分红险,不管该分红业务的投资策略是怎样的,在进行红利演示时,“利差”部分只存在单一的、静态的投资利率假设,即:预定利率、4.5%、6%(分别对应低、中、高档的利率水平)。

与此同时,在确定好的“利差”之上,再加上“死差”和“费差”,就可以确定当期分红险业务的“可分配盈余”,计算方法非常简单、便捷。

不过,这种红利演示法,是无法向客户展示保险公司真实的投资收益能力的。

因为,无论保险公司能在这个分红险业务上获得多高的投资收益,保险公司能给客户演示的,只有中档4.5%、高档6%的预期收益。

04

最新的红利演示规则

在银保监会下发的《关于强化人身保险精算监管有关事项的通知》中,对于分红险红利演示的最新要求是这样描述的:

保险公司用于分红保险利益演示的红利不得超过按以下公式计算的上限:

(V0 + P)× 利差水平 × 红利分配比例

其中:V0指本保单年度期初红利计算基础对应的准备金(不包括该时点的生存给付金金额);P指按红利计算基础对应的准备金评估基础计算的本保单年度净保费;红利分配比例统一为70%。

中国银保监会:《关于强化人身保险精算监管有关事项的通知》

这段描述中有两个要点值得我们特别关注:

第一,演示的红利分配比例统一调整为70%(之前可以高于70%);

第二,只能使用“利差”进行红利分配演示(之前还可以使用“死差”和“费差”)。

也就是说,未来分红险红利的“实际派发”与“演示”将会是两套不同的系统——“实际派发”可以使用三差分红(即同时包含利差、死差和费差),且红利实际分配比例可以高于70%,但是“演示”却只能包含利差,且红利分配比例最高只能写到70%。

有关于调整的原因,银保监会在“答记者问”中给出的解释是:“近两年分红险业务快速发展,分红险分配不透明、夸大演示利益等问题有所抬头。为进一步规范分红险红利分配演示机制,更好引导客户合理预期,防范销售误导和恶性竞争,《通知》修订完善了分红保险利益演示的方法,明确了演示利率上限,并将红利分配比例统一为70%。”

05

红利演示规则调整带来的影响

新的红利演示规则将于2020年7月1日起正式生效。

届时,不符合《通知》要求的分红险产品说明书将不得继续使用。

假设某保险公司现有的分红险业务使用的是“三差分红”,并且红利分配比例是80%或90%(如今大多数公司的分红险业务都是如此进行实际派发和演示的),那么在不改变产品本身形态的前提下,这些产品在7月1日之后的新红利演示将出现一定幅度的降低,对客户的吸引力也同样会下降。

不过,这套新的红利演示规则同样存在一定的问题。

首先,按照保险公司正常的红利派发逻辑,实际派发的红利确实是比演示要高的,但是保险公司却无法向客户展示和证实这一点。

而且,由于中国银保监会并不要求各家保险公司披露过往年度分红险业务的分红实现率(参考香港),且要求保险营销人员不得将保险公司过往的红利派发情况和分红基金的历史投资收益率(参考新加坡)作为销售分红险的依据和参考,这也让客户根本无从理解“保险公司实际派发的红利大概率是会高于演示的”这一事实。

其次,假如在调低了分红演示的情况下,保险公司仍旧成功售出了某些分红险业务,保险公司会不会将“调低后的分红演示”作为客户对于该分红险分红的“合理预期”进行分红派发,从而减少了实际的红利派发,将更多的利润留存于保险公司?

假如这种情况真的出现,对于客户的实际利益也是一种打击。

总之,新规生效后,一定会对市场上分红险的“夸大销售”等乱象行为起到一定的遏制作用。

但是这种“一刀切”的监管办法,却忽视了保险公司本身对于分红险业务的经营能力和投资实力,实际上是变相束缚了那些善于经营分红险业务的成熟保险公司(尤其是一些有外资背景的保险公司),也会降低分红险业务整体的发展活力。

7月1日后,占据中国保险市场“半壁江山”的分红险业务未来究竟会走向何方?

这个问题,还是交给时间来回答吧。