国泰君安利率市场周报:端午假期需要知道的这几件事

原标题:端午假期需要知道的这几件事 | 利率市场周报

来源:债市覃谈

报告导读

复盘端午节假期的大类资产表现:债券>股票>商品。欧美债市和黄金上涨,股市和油价下跌,美元指数小幅下跌。影响大类资产表现的主要原因是美国疫情二次爆发风险增加,导致避险情绪的升温以及对经济复苏的进一步担忧。标普500、富时100、德国DAX和恒生指数分别下跌-2.9%、-2.1%、-2.0%和-0.4%。10年美国国债名义和实际收益率分别下行5bp、8bp,10年德国和英国国债收益率均下行7bp。

海外关注:关注美国疫情二次爆发的风险。美国新增确诊突破上行创新高,以加利福尼亚、德克萨斯、佛罗里达为代表的多个州疫情升级。过早重启经济导致疫情二次反复,多个州开始暂缓甚至逆转重启经济活动。对于上述四州,不同于6月上旬在检测阳性率基本稳定的前提下新增确诊与新增检测走势吻合,近期的新增确诊加速与检测阳性率的上升也有关系。

通过从传染率、检测阳性率、ICU病房使用率以及追踪新增病例的能力四个方面分析,美国疫情继续蔓延的风险不容低估。美国近期的疫情加速和复工放缓将会带动对经济复苏乐观预期的反向修正,而疫情的不确定性将会阶段性强化疫情主线,对“股强债弱”的格局带来扰动。

国内关注:工业利润同比年内首次转正,乱象整治“回头看”新意不多。①经济数据:5月份工业企业利润同比增6.0%,实现年内首次正增长;②政策动向:银保监要求做好市场乱象整治 “回头看” ,但政策新意不多,严监管成为慢变量;③高频数据:铁路发运量创新高,日均耗煤环比走弱,商品房成交热度持续上升。

正文

复盘端午节假期的大类资产表现

端午节假期期间,影响大类资产表现的主要因素是美国疫情二次爆发风险增加。在此背景下,海外经济数据改善、美联储资产负债表回落、以及中美地缘政治的扰动对市场的影响则相对有限。国内增量信息亦有限,工业利润同比年内首次转正,乱象整治“回头看”的政策新意不多。

复盘上周大类资产表现:债券>股票>商品。避险情绪驱动下,欧美债市和黄金上涨,股市和油价下跌,美元指数小幅下跌。统计范围包括6月19日至6月26日,海外市场比国内多两个交易日:6月25日和6月26日。

①欧美债市上涨:以加利福尼亚、德克萨斯、佛罗里达州为代表的美国西南部和南部多个州疫情快速攀升,同时多个州已经暂停甚至撤回重启经济,导致避险情绪的升温以及对经济复苏的进一步担忧。

10年美国国债名义和实际收益率分别下行5bp、8bp。全球风险资产进入Risk-off模式,叠加上周欧央行宣布为欧元区以外的央行设立欧元流动性工具,10年德国和英国国债收益率均下行7bp。

②全球股市下跌:上周前两个交易日以FAANG为首的科技股带领纳斯达克综指创记录高点,但是随后由于美国疫情二次爆发风险增加,上周四美国单日新增确诊创历史新高,叠加美联储限制银行派发股息和禁止三季度回购股票的利空消息,全球股市下跌。

标普500、富时100、德国DAX和恒生指数分别下跌-2.9%、-2.1%、-2.0%和-0.4%。标普500波动率VIX指数重回35的水平。

③黄金和铜价上涨,油价下跌:避险情绪发酵和实际利率持续下行,推升COMEX黄金期货上周上涨1.6%。LME铜期货上涨2.3%,主要由于拉美疫情的加剧导致对供应中断的担忧超过对需求的担忧。

油价出现本月的第二周下跌,美国疫情二次发酵令原油需求前景再次蒙上阴影,NYMEX轻质原油和IPE布伦特原油期货分别下跌3.4%和3.1%。

④美元指数小幅下跌:相对于美元,欧元升值0.4%,澳元升值0.4%,英镑贬值0.2%,日元贬值0.4%,离岸人民币汇率贬值0.1%。

海外:关注美国疫情二次爆发的风险

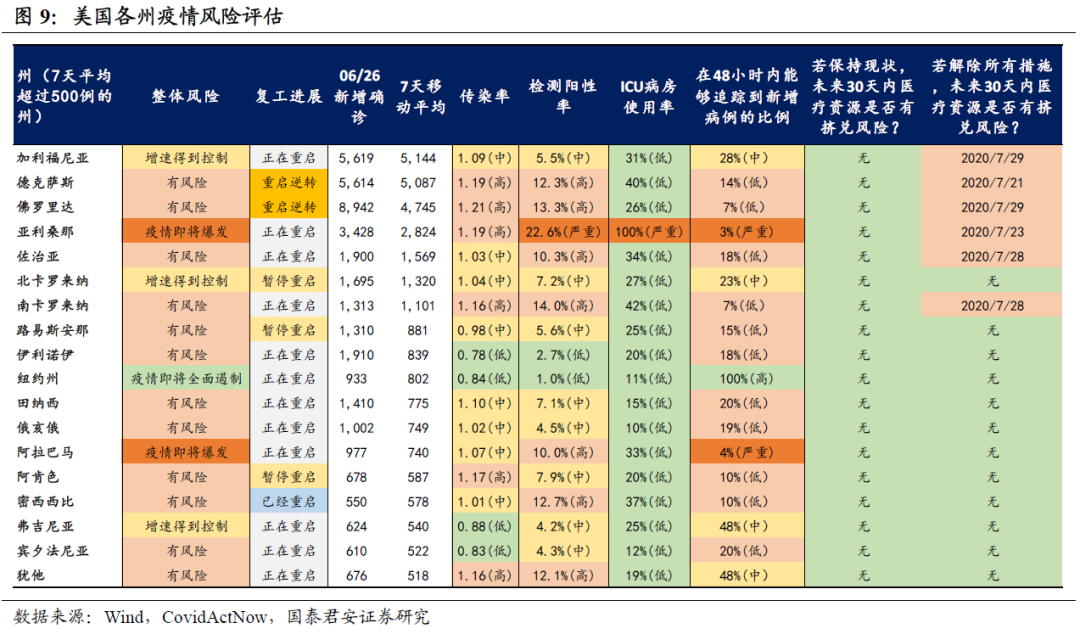

美国新增确诊突破上行创新高,以加利福尼亚、德克萨斯、佛罗里达为代表的多个州疫情升级。美国4月新增确诊的均值为30,254例,5月为24,350例,而从6月19日开始,新增确诊中枢缓慢下降的趋势被逆转,并且在6月26日创造单日最高新增48,392例的记录。

疫情再次提速的背后,主要来自于以加利福尼亚、德克萨斯、佛罗里达、亚利桑那为代表的“阳光地带”(Sun Belt)州,集中在美国西南部和南部。截止6月26日,四个州的当日新增分别为5,619例、5,614例、8,942例、3,428例,合计23,603例,约占美国当日新增的一半。目前已经有7个州在过去七天内日均新增超过1000例。

过早重启经济导致疫情二次反复,多个州开始暂缓甚至逆转重启经济活动。德克萨斯、佛罗里达和亚利桑那的州长属于共和党,相比于疫情防控,更看重重启经济,先后在4月30日、5月4日和5月15日开始推进复工,加利福尼亚则是在5月12日开始。

随着疫情蔓延的速度超预期,德克萨斯和佛罗里达已经取消重新开放计划,并且彻底关闭酒吧和其他娱乐场所,目前全美51个州和地区已经有十一个州暂停或取消重启经济(见图6)。

对于上述四州,不同于6月上旬在检测阳性率基本稳定的前提下新增确诊与新增检测走势吻合,近期的新增确诊加速与检测阳性率的上升也有关系。目前亚利桑那的检测阳性率最高,高达22.6%,而佛罗里达、德克萨斯和加利福尼亚分别为13.3%、12.3%、5.5%。世卫组织认为10%以下的检测阳性率是比较安全的,而成功遏制疫情的国家比如韩国,检测阳性率通常在3%以下。检测阳性率的上升意味着检测能力可能仍然不足,从而遗漏不少病例。

通过从传染率、检测阳性率、ICU病房使用率以及追踪新增病例的能力四个方面分析,美国疫情继续蔓延的风险不容低估。加州、德州、佛州、亚利桑那四个州的传染率(即单个确诊病例可能传染的人数)都偏高,及时追踪新增病例的能力都偏低,除了亚利桑那医疗资源紧张以外,ICU病房资源尚未短缺。如果不放缓复工进展而继续解除防疫限制,那么这四个州都将在未来一个月内面临医疗资源挤兑的风险。

但是,从上周欧美股市的表现来看,市场对于疫情二次爆发的风险,反应尚不强烈。除非疫情重现1月底中国和3月份欧美的情况,否则难以引发市场持续恐慌。新兴市场的疫情不足以影响全球经济复苏的方向,美国近期的疫情加速和复工放缓将会带动对经济复苏乐观预期的反向修正,而疫情的不确定性将会阶段性强化疫情主线,对“股强债弱”的格局带来扰动。

国内:工业利润同比年内首次转正,乱象整治“回头看”新意不多

国内经济方面,5月份工业企业利润同比增6.0%,实现年内首次正增长,;政策方面,银保监要求做好市场乱象整治“回头看”,但政策新意不多,严监管成为慢变量;高频数据方面,铁路发运量创新高,日均耗煤环比走弱,商品房成交热度持续上升。

3.1 经济数据:工业利润当月同比增速年内首次转正

1-5月份,全国规模以上工业企业实现利润总额18434.9亿元,同比下降19.3%,降幅比1-4月份收窄8.1个百分点。5月份,规模以上工业企业实现利润总额5823.4亿元,同比增长6.0%,4月份为下降4.3%。

累计来看,在41个工业大类行业中,10个行业利润总额同比增加,1个行业持平,30个行业减少。其中,增幅领先的行业为:通信设备、食品加工、专用设备制造业,分别实现累计同比增长34.7%、19.0%、16.6%;跌幅领先的行业为:石油和天然气开采、钢铁、有色、汽车制造,分别下降75.8%、57.2%、43.7%、33.5%。此外,5月当月来看,部分行业边际明显改善,石油、电力行业利润扭亏为盈,化工、钢铁利润显著收窄。

5月份工业企业利润转为正增长,领先指标——PPI环比、工业增加值的持续改善已经可以窥知端倪。但当月营业收入同比增速回落至1.4%,显示实体经济需求还没有显著改善,导致工业企业库销比虽然回落至52.2%,依然处在历年同期高位。总体而言,经济复苏势头是确定的,但货币政策宽松与收紧的不对称性可能压制经济反弹动能。

3.2 政策动向:乱象整治“回头看”新意不多

6月24日,银保监会官网发布《中国银保监会关于开展银行业保险业市场乱象整治“回头看”工作的通知》。继5月份打击资金空转之后,市场担忧此举意味着严监管加码,货政宽松可能性进一步降低。

梳理文件内容来看,总体而言,此次监管政策更重视“回头看”,因此新意不多。比如,对于银行业、信托,同时提到了要规范影子银行和交叉金融业务,前者更多重视理财业务整改以及向净值化转型,后者则呼应了“宏观政策执行”中提及的禁止资金违规投向限制性领域,主要是地产行业,也呼应了“房住不炒”的政策定调。

2017年极端化的去杠杆后,严监管已经成为慢变量,而在疫情冲击后,“六稳”为工作重心的经济环境中,政策更多地会维持呵护的态度。此次乱象整治“回头看”延续了5月份的打击资金空转的政策逻辑,防范的是一季度宏观杠杆率上升太快带来的新的风险,而非类似于2016Q4-2017年的紧货币后严监管加码重来。

3.3 高频数据:铁路发运量创新高,日均耗煤环比走弱,商品房成交热度持续上升

发运量:根据交通运输部数据,6月25-27日,全国铁路、道路、水路、民航预计累计发送旅客总量7878.6万人次,日均2626.2万人次。其中,6月25日,端午小长假首日,全国铁路发送旅客753万人次,创春节后单日旅客发送量新高。

与五一假期环比,从旅客发运量来看,2020年端午假期旅客发送量同比下降59.3%,五一期间同比下降41.7%;从游客数量来看,端午接待国内游客人次同比下降49.1%,五一期间同比下降41.4%;从实现旅游收入来看,端午节同比下降68.8%,五一同比下降59.6%。

日均耗煤:六大发电集团日均耗煤62.28万吨(6.25~27平均),强于2019年端午节的55.45万吨,也强于2019年同期(6.25~27平均)的60.62万吨。受假期因素影响,日均耗煤量环比走弱;同比2019年略高,但历史同期而言不高。

房地产:假期前两日(6.25-6.26),30大中城市商品房成交面积分别为60.76、64.96万平方米,分别同比变动-7.97%、6.15%。从年内趋势来看,春节后商品房成交热度趋势性上升;结构上,一线城市复苏较快,但热点已经轮到二线城市。