字節試水電影單點付費,終究還是要向愛騰優看齊?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/新文化商業

來源:新文化商業(ID:Ent-Biz)

近日,日本動畫電影《無限》(又名《想哭的我戴上了貓的面具》)開啓全球首映,字節跳動旗下西瓜視頻、抖音和今日頭條平臺與Netflix全球同步播出。值得注意的是,該片在中國採用單點付費模式進行播放,單價6元,用戶可先試看前6分鐘,然後選擇是否購買全片進行觀看。不論是從影片類型還是付費點播模式來看,本輪字節跳動的模式與愛騰優三大長視頻平臺的電影模式如出一轍。有意思的是,在專業電影內容領域,字節跳動作爲“闖入者“,留給全行業最深刻印象的無疑是春節《囧媽》的全網免費。

從短內容到長內容,從UGC到PGC,從免費到付費,字節跳動“任性”過後的理性似乎開始揭示產業背後一些必然邏輯,其中之一就是付費對於電影的必然性。

從《囧媽》到《無限》,線上電影繞不開付費

年初,《囧媽》幾經波折無緣院線,字節跳動在36小時之內迅速談攏版權,打出“免費請全國人民看電影”的口號,緊接着《大贏家》也免費播出。在聲勢浩大的免費背後受到來自電影院及產業其他環節的譴責與抵制。

時隔半年,電影院停工超過半年,大量影視公司破產清算,再看《囧媽》轉網,它更像是特殊時期下的應急避險,是片方審時度勢的及時止損行爲,並不具有復刻性,字節跳動後續也並沒有上碼更多與《囧媽》同樣量級影片。反而《無限》的付費嘗試則意味着字節在電影領域打持久戰。

字節對長視頻的野心未減,從商業變現角度不難理解。目前字節系主打的抖音、西瓜視頻等均是以用戶製作的短視頻內容爲主,短期享受着流量紅利,但收入模式只要還是依靠廣告和紅人,內容本身無法帶來商業變現。而長視頻內容的“變現能力”是極爲誘人的,除了廣告外,用戶自覺爲內容本身付費也逐漸成爲全民意識。不管短視頻如何吸收流量,當長內容的爆款誕生,幾乎全行業都爲其“打工”。一個爆款IP 的長尾效應和開發價值是巨大的,這也正是國外如迪士尼、Netflix、五大,國內如愛騰優等以提供長視頻爲主的公司的核心想象力所在。

電影在所有內容形態裏,是天然具備付費基因的品類。因爲其誕生就伴隨着一人一票的商業規則走過一百來年,當播放終端從電影院變成了視頻網站,那麼會員制或者單點付費就理所應當的取代了電影票。此外,電影的平均製作成本要遠遠超過劇集和綜藝,影迷文化和用戶情懷性也高於其他影視品類,這意味着用戶從意識和消費習慣上是接受電影付費這件事的。

對於愛騰優或者字節跳動等購買電影數字版權的公司而言,像《囧媽》一樣動輒幾個億購買版權是不現實的,因爲噱頭背後是巨大的財務壓力。而付費是所有線上電影中投入回報模型裏最具有盈利期待的模式,一方面,視頻平臺可以有效的控制版權成本,另一方面隨着付費規模的不斷擴大,線上發行在未來將成爲優質電影內容除影院外最爲重要的增量分發渠道。

付費模式是內容市場,長、短視頻公司的第一個共生點。從這個角度來看,《囧媽》只有一部,但《無限》可以有很多部。字節開始學習愛騰優做付費點播,一方面是出於對成本的合理把控,一方面是對商業規律的“低頭”。

未來線上電影付費業務必定會越來越壯大,也將衍生出更爲豐富的付費模型,方便不同觀影用戶選擇和上游片方合作。目前,從愛騰優的運營經驗裏,已經湧現出了不少成熟的案例,比如網絡電影這種純付費模式的誕生和壯大,《肥龍過江》《春潮》等單點付費模式,還有VIP包月新片和獨家影片等等。

免費易,付費難

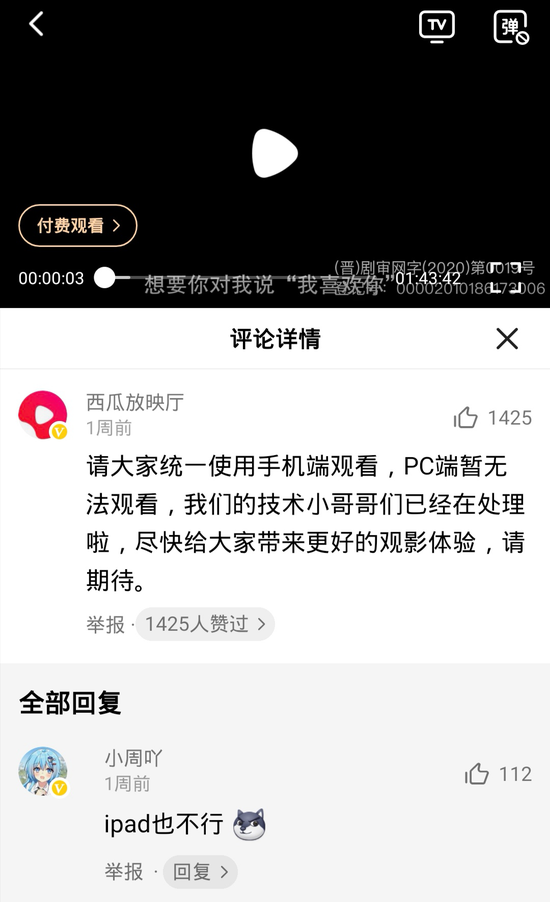

從西瓜視頻《無限》播放頁面的用戶反饋來看,只允許手機端觀看、不支持投屏、一般清晰度等是主要槽點,雖然沒有公佈成績,但從這些吐槽來看,字節跳動仍處在非常初期的階段,在技術這些基礎播放設施上尚未做好充分準備。這讓長期在愛騰優看付費電影的互聯網用戶很容易察覺到體驗不同,即使他們是技術上的小白。

長視頻的電影頻道上,往往電影分類標籤就有上百個,可以按照上線時間,熱度,國別地區,生產年份,類型題材,技術規格等各種維度進行選擇,顆粒度非常高;如果用戶怠於選擇,AI會根據用戶以往觀看數據進行個性化推薦。

當然點開電影內容,會員可享受投屏、藍光1080P、4K、杜比環繞聲、VR等各種技術福利,觀影體驗正在朝影院沉浸式發展。

從電影片庫儲備來看,付費需要的“氛圍”不能少。十多年上萬部電影的儲備,是愛騰優上百億採購成本、基礎設施搭建、運營團隊不斷學習總結的成果,愛騰優才收穫了“應該付費”的用戶自覺。但對於剛剛進入長視頻大門的西瓜來說,即使有其他兄弟短視頻產品流量輔助,也很難真正讓大衆用戶接受付費,除非是鐵桿資深影迷。

此外,愛騰優在版權模式下,還扶植起了純付費的電影模式——網絡電影,網絡電影這幾年的成長速度是顯而易見的,在疫情期間尤其明顯。通過商業頂層設計,視頻平臺等可以結束版權租賃的內容獲取方式,與上游製片單位共享收益;而上游製片廠直接對C端用戶負責,接受網絡觀衆檢驗,擁有更準更快的市場反應和更大收益的可能。

不管是哪種模式,時間積累和品牌運營是主要競爭壁壘。好內容批量產出需要時間,爲好內容提供具有付費氛圍的環境更需要時間,這就是付費比免費高出的門檻。此外,用戶付費是多方原因共同作用的結果,不是一錘子買賣。他們希望在平臺上看到儘可能多、新、全的好內容,這需要平臺與上游達成更深度、更持續的合作,也需要在支撐觀影體驗的基礎設施上做足功夫。以上兩點對於字節的流量轉化效率、品牌認知樹立都是考驗。

但無論如何,在電影付費上的嘗試,以及深入產業鏈上游等舉動,對字節跳動來說都是一個積極轉折,意味着字節在長視頻領域的佈局,正從營銷“噱頭”迴歸到商業經營。

爲好內容付費,不論長短

不可否認,隨着短視頻平臺崛起,用戶的觀看習慣正在發生變化,大量國民時間被短視頻瓜分過去,但這並不意味着短視頻與長視頻平臺是此消彼長的關係,而恰恰是兩個市場形態磨合早期的必然過程。

上半年長視頻連續端出《青春有你2》《隱祕的角落》《乘風破浪的姐姐》等多個刷屏級爆款,我們看到,長視頻平臺在全民爆款製造上依然顯現出強大的實力,付費業務上升勢頭不減。而短視頻平臺更像長內容的營銷戰場,在推火《隱祕的角落》這樣的口碑好劇出圈和《乘風破浪的姐姐》這樣的衍生話題方面也功不可沒。總結來說,在高品質內容面前,長視頻和短視頻平臺都更容易找到各自最大價值點,也更容易共生共榮。

爲好內容付費是內容行業商業歸宿之一,不論長還是短。我們看到短視頻開始嘗試電影單點付費,也看到長視頻有很多付費轉免費的內容。對於不同品質的內容,以及內容的不同階段,採取邊際效應最大的商業模式進行運營,是未來的趨勢。

內容行業未來仍然會千變萬化的不確定,但在堅持商業規律的基礎上尋求創新總是對的。