社科院張明:數十年來國際收支首現雙逆差 短期內持續可能性不大

財經雜誌 作者張明

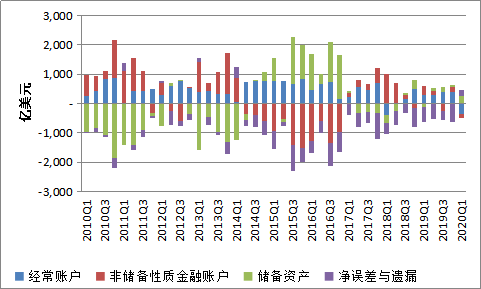

最近,國家外管局發佈了2020年第一季度中國國際收支數據。這次數據的最大特點,是中國季度國際收支出現了數十年來第一次雙逆差。如圖1所示,在2020年第一季度,中國經常賬戶餘額爲-337億美元,非儲備性質金融賬戶餘額爲-139億美元。

在國家外管局自1998年發佈季度國家收支數據以來,這還是中國第一次出現了經常賬戶與非儲備性質金融賬戶的雙逆差。同樣有趣的是,在2020年第一季度,淨誤差與遺漏項居然出現了226億美元的順差,這是自2014年第一季度以來,中國第一次出現誤差與遺漏項淨流入。在2020年第一季度,儲備資產減少251億美元,這是連續四個季度的儲備資產下降,不過累計減少僅爲544億美元。

從圖1上可以看出,自2017年至今,中國國際收支主項的絕對規模與2017年相比顯著下降,這一方面與中國經濟的結構性變化有關(例如人口結構與消費升級變動導致經常賬戶順差下降),另一方面也與中國央行加強了對跨境資本流動的管理有關。

圖1 中國季度國際收支的基本結構

數據來源:Wind。

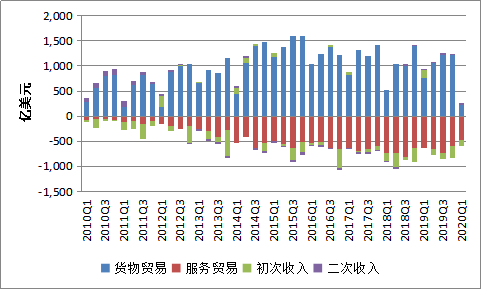

2020年第一季度中國出現經常賬戶逆差的最重要原因,是貨物貿易順差的顯著縮水(圖2)。2020年第一季度,中國貨物貿易順差僅爲231億美元,遠低於過去五年第一季度866億美元的均值。而導致貨物貿易順差顯著下降的最重要原因,自然是新冠肺炎疫情暴發的衝擊。在疫情初期,由於出口增速下降遠大於進口增速下降,導致中國貨物貿易一度出現了月度貿易逆差。在2020年第一季度,雖然服務貿易逆差也有所下降,但下降幅度較爲有限,由2019年第四季度的-594億美元降至本季度的470億美元。貨物貿易順差遠低於服務貿易逆差,再加上2020年第一季度初次收入項出現了113億美元逆差,這是中國繼2018年上半年以來再次出現經常賬戶逆差的原因。

圖2 中國經常賬戶的結構

數據來源:Wind。

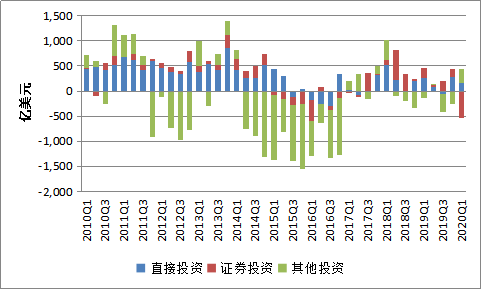

2020年第一季度中國出現非儲備性質金融賬戶逆差的最重要原因,是證券投資餘額的由正轉負(圖3)。中國證券投資項在2017年第三季度至2019年第四季度期間出現了連續10個季度的順差,這反映了中國政府向外國機構投資者加快開放國內金融市場的努力。然而,證券投資餘額在2020年第一季度出現了532億美元的逆差。導致證券投資餘額由正轉負的最重要原因,是在新冠肺炎疫情衝擊下,全球金融市場在2020年2月下旬至3月出現了一次顯著動盪。尤其是在3月中旬,全球金融市場上暴發了流動性危機,導致全球投資者大量拋售各類資產。就中國金融市場而言,滬港通、深港通、債券通與QFII等通道均出現了大規模的外國投資者撤回投資。

不過,在2020年第一季度,直接投資與其他投資兩項均保持順差,這降低了非儲備性質金融賬戶逆差的規模。更進一步的考察發現,導致2020年第一季度其他投資由逆差轉爲順差的最大原因,是外國投資者的其他投資由流出(2019年第四季度爲-258億美元)轉爲了較大規模的流入(2020年第一季度爲277億美元)。

圖3 中國非儲備性質金融賬戶的結構

數據來源:Wind。

在最近幾年,筆者一直在預言中國出現經常賬戶與非儲備性質金融賬戶雙逆差的可能性。儘管這一點在2020年第一季度變爲了現實,但筆者認爲,在未來一段時間內,雙逆差格局進一步持續的可能性較低。這是因爲:

首先,從2020年3月起,隨着出口增速回暖,進口增速加快下跌,中國貨物貿易由1月-2月的逆差轉爲順差,且順差規模不斷擴大。2020年3月至5月,中國貨物貿易累計順差規模達到1282億美元,這意味着2020年第二季度中國經常賬戶將會重返順差。

其次,隨着全球主要央行重啓零利率與量化寬鬆模式,金融市場上的流動性危機已經解除。最近幾個月來,在滬港通、深港通、債券通與QFII的通道方面,重新看到了較爲顯著的短期資本流入。當投資者從避險模式轉爲風險避險平衡模式之後,中國股市的低估值以及債市的正利率將對外國機構投資者產生不小的吸引力。因此,從2020年第二季度起,中國可能出現非儲備性質金融賬戶的順差。

再次,誤差與遺漏項的由負轉正,以及其他投資項的由負轉正,究竟是短期的異常值還是更可持續的趨勢,還需要進一步的觀察。筆者認爲,這可能與疫情期間中國央行加大了短期資本跨境流動的管理有關。

最後,總體來看,近期美元指數似乎開始步入下行週期,這有助於維持人民幣兌美元匯率的穩定,從而有助於穩定跨境短期資本流動。

作者爲中國社科院世經政所國際投資室主任、研究員

責任編輯:張恆星 SF142