中泰宏觀首席分析師梁中華:週期反彈還是反轉?

週期反彈還是反轉?

來源:李迅雷金融與投資 梁中華 李俊

從融資視角看經濟趨勢

貨幣寬鬆的環境下,新經濟資產的狂歡“盛宴”之後,近期長期低迷的週期類資產也有了較好的表現。尤其是年初以來融資放量大增,房地產企業銷售火爆,再配合週期類資產的表現,彷彿經濟要迎來一波上行大週期。週期類資產的大漲到底是反彈還是反轉?我們本篇專題從我國企業部門融資特殊的逆週期性出發,來分析未來經濟週期的走勢。

摘要

1、企業融資高增長:恰因經濟沒那麼好。從其他經濟體情況來看,企業部門和居民部門的融資都是順週期的,而我國企業融資具有明顯的逆週期特徵,與居民部門的融資形成鮮明對比。尤其是今年新冠疫情爆發以來,企業融資增速大幅飆升,再度體現了逆週期特徵。

2、國企主導融資,逆週期託底經濟。我國企業部門的融資具有逆週期性的一個可能的原因是,國有企業在我國的經濟和金融體系中佔據着比較高的比重。一方面,金融資源往往更加青睞於國有企業;另一方面,國有企業中的城投公司會承擔起逆週期穩定經濟的功能。

3、房地產的影響:居民和企業融資互補。我國企業部門的融資具有逆週期性也可能與房地產市場有關。當房地產市場處於上行週期時,居民部門大量加槓桿買房,房企可以通過商品房預售回款,從而對外部融資依賴度降低,房企加槓桿速度會放緩;反之,房企加槓桿速度會加快。

4、週期反彈還是反轉?企業融資高增長,經濟並不一定會強勢復甦,關鍵是要看企業爲什麼加槓桿。在需求沒有持續向好的情況下,企業加再多槓桿對經濟的提振也相對有限,而影響經濟需求的關鍵還是看房地產。當前,我國整體的房地產市場依然有下行壓力;此外,新冠疫情防控對經濟需求的壓制也沒有解除,經濟恢復或進入“瓶頸”期。從這個角度來看,在資金的強力推動下,低估值的週期類資產有反彈修復的動力,但難有反轉的大趨勢。因爲只有在經濟持續上行週期的時候,週期股纔會有大機會。中長期看,資本市場更多的機會可能還是來自新經濟領域。

1

企業融資高增長:恰因經濟沒那麼好

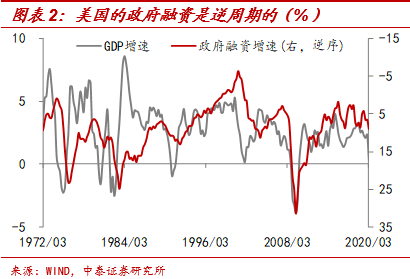

從其它經濟體的情況來看,企業部門和居民部門的融資都是順週期的。例如,通過考察美國曆年數據,我們發現,美國企業部門和居民部門融資均是順週期的,也就是說,在經濟好的時候,企業和居民融資速度加快;反之,速度放緩。而政府部門融資則具有明顯的逆週期特徵。

我們同樣考察了歐洲,結果也很類似。從歐元區整體來看,企業和居民融資具有順週期特徵,而政府融資則具有明顯的逆週期特徵。此外,我們考察了德國、澳大利亞、加拿大等國家,均具有類似的特徵。

然而,我國企業融資具有明顯的逆週期特徵。通過仔細對比數據,我們發現,與歐美等經濟體不同的是,我國企業的融資行爲完全是逆週期的,和政府部門的融資行爲很類似。也就是說,在經濟好的時候,企業融資放緩;經濟不好的時候,企業融資反而會加快。這與居民部門的融資形成鮮明對比,我國居民部門的融資行爲與歐美等經濟體一致,都是順週期的。

尤其是今年新冠疫情爆發以來,企業融資增速大幅飆升,再度體現了逆週期特徵。

2

國企主導融資,逆週期託底經濟

按照一般的規律,在經濟運行狀況不好的時候,金融機構會更偏謹慎,減少對實體企業和居民的信貸投放,企業融資會放緩;而當經濟運行良好的時候,金融機構會更增加對實體經濟信用投放,企業融資會加快。我國企業部門的融資爲何具有逆週期性呢?

一個可能的原因是,國有企業在我國的經濟和金融體系中佔據着比較高的比重。按照規模以上工業企業統計,國有企業總資產佔比在40%左右,尤其是油氣開採、煤炭採選、黑金採選、黑金冶煉加工、有色採選、石油加工等上游行業中,我國國有企業總資產佔比都在50%以上。

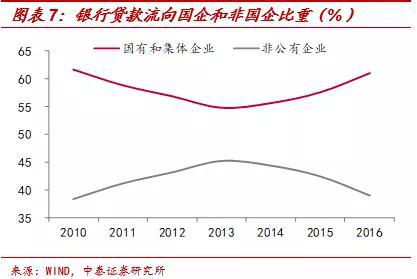

在銀行貸款方面,截至2016年的統計數據顯示,銀行貸款中有61%流向了國有和集體企業,較2013年上升了6個百分點,其他類型企業僅佔39%。

在債券融資方面,截止2019年末,Wind統計的接近18萬億非金融企業債券融資存量中,接近90%、將近16萬億的融資存量來自國有企業,而民營企業融資存量僅1.4萬億。而且我們發現,在08年和今年年初經濟困難的時候,國有企業債券融資餘額都明顯上行,而民營企業則在下行。

一方面,金融資源往往更加青睞於國有企業,在經濟下行階段,貨幣信用趨於寬鬆,但信用風險也會明顯增加,金融機構爲了穩定經濟,或許會更加傾向於向國有企業放貸。

另一方面,國有企業中的城投公司會承擔起逆週期穩定經濟的功能。在經濟下行壓力較大的時候,城投公司會加快基建相關融資。從基建資金來源來看,接近60%來自於自籌資金,其中包括政府性基金(含專項債)、城投債、政策銀行金融債、鐵道債、PPP和非標等。而通過歷史數據對比來看,城投平臺在拉動基建增速以及逆週期調節方面的確起到了很大的作用。

而一旦經濟處於上行週期,政策穩經濟的必要性就會下降。國有企業和城投公司的融資增速也就相應放緩了。也許正是這一類企業的融資行爲和政府類似,導致整體的企業融資行爲具有了逆週期的特點。

3

房地產的影響:居民和企業融資互補

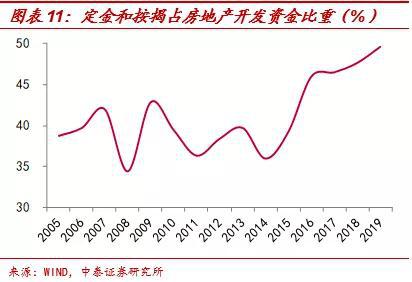

我國企業部門融資的逆週期性,也可能和房地產市場有關。當房地產市場處於上行週期的時候,居民部門大量加槓桿買房,房地產企業可以從商品房預售中獲得大量現金流,用於未來一段時間的投資支出,對外部融資的依賴程度明顯降低,而且此時房地產企業的融資環境也會偏緊,加槓桿速度就會放緩;當房地產市場處於下行週期時,居民加槓桿速度放緩,房地產企業提前獲取的經營現金流減少,將更加依賴外部融資,此時房地產企業的融資環境也會趨於寬鬆,加槓桿速度會加快。

所以當居民加槓桿多的時候,企業部門加槓桿的速度就會放緩;而當經濟下行壓力大的時候,居民加槓桿速度放緩,企業部門加槓桿也會加快。房地產企業的融資也具有一定的逆週期性。

4

週期的反彈?還是反轉?

企業融資高增長,經濟並不一定會強勢復甦,關鍵是要看企業爲什麼加槓桿。事實上,很多時候,企業都是被動加槓桿,其對應的往往是經濟的下行而非上行。在需求沒有持續向好的情況下,企業加再多槓桿對經濟的提振也相對有限。而影響經濟需求的關鍵還是房地產,09年、12年和15年每一輪經濟的復甦都伴隨着房地產銷售的明顯好轉,這一輪恐怕也不會例外。

當前,我國整體的房地產市場依然有下行壓力。在企業和政府大力加槓桿的背景下,我國居民部門的貸款增速並沒有上升,而是在不斷下滑,這在很大程度上表明我國房地產市場的調整壓力。由於過去幾年中小城市需求過度透支,房地產市場在未來幾年都將面臨較大的均值迴歸壓力。

本輪房地產市場的調整從2018年就開始了,雖然由於因城施策,不同城市出現週期錯位,但方向依然在向下。據人民法院公告網數據顯示,截止6月24日,房地產相關企業破產數量達到230家,超過18年同期水平,與19年同期相近,其中絕大多數破產企業分佈在中小城市。

儘管在貨幣寬鬆的情況下,部分核心城市房地產市場再度火熱,但這些並不是宏觀經濟的主導。就像2014、2015年在貨幣寬鬆的大背景下,核心一二線城市房價普遍大漲,但當時的宏觀經濟依然是下行的。這是因爲一二線城市房地產對經濟的貢獻只佔1/3左右,當時小城市的地產依然處於大幅調整的狀態,直到棚改貨幣化將小城市房地產拉昇起來,纔有了上一波宏觀經濟週期的上行。

而這一次,在沒有棚改貨幣化刺激、需求大量透支的情況下,我們能夠迎來一波房地產和宏觀經濟持續上行的週期嗎?恐怕比較困難。更何況在覈心城市地產泡沫再度抬升後,刺激政策已經在退出。

經濟恢復或將進入“瓶頸”期。除了整體房地產市場的調整壓力,新冠疫情防控對經濟需求的壓制也沒有解除。往前看,經濟環比指標的回落壓力會進一步增大。

從這個角度看,在資金的強力推動下,低估值的週期類資產有反彈修復的動力,但難有反轉的大趨勢。因爲只有在經濟持續上行週期的時候,週期股纔會有大機會。中長期看,資本市場更多的機會可能還是來自新經濟領域。

風險提示:中美問題,新冠疫情,經濟下行,政策變動。

責任編輯:張恆星 SF142