長租公寓真的“涼”了?已有16家倒閉 今年成行業分水嶺

長租公寓真的“涼”了?已有16家倒閉,行業未來路在何方?龍頭萬科試新招兒

上半年,受疫情影響,住房租賃市場受到較大沖擊,特別是長租公寓企業經歷了“至暗時刻”。

來自研究機構的數據顯示,上半年,集中式長租公寓拓店速度趨於停滯,無房企新進入該領域;有16家中小企業資金斷裂或跑路,“高收低出”模式是主因;融資多以頭部企業和大型開發商爲主,中小企業融資困難,行業強者恆強的態勢進一步凸顯。

7月7日,中國房地產估價師與房地產經紀人學會(簡稱中房學)發佈《謹防租房中“高進低出”“長收短付”陷阱的風險提示》,指出“高收低出”模式不可持續,並給出4項風險提示。

值得注意的是,7月6日,萬科在北京的一個長租公寓項目對外開放,這是全國首個集體土地租賃住房項目,開啓了長租公寓的新模式。

接受券商中國記者採訪的業內人士指出,2020年是長租公寓行業真正的分水嶺,劇烈洗牌的開始,同時也是一個租金下降週期的開始。集體土地長租投資和經營,未來是公寓REITs的正確路徑。

16家中小企業倒閉,“高收低出”是主因

上半年,受疫情影響,住房租賃市場受到較大沖擊,長租公寓企業經歷了“至暗時刻”,出租率下降,客戶違約率提升,中小企業遭遇資金困境。

貝殼研究院的數據顯示,今年上半年,TOP10品牌長租公寓新開店數量共93家,新開店率僅爲8.2%,而2019年全年的新開店數量爲474家,新開店率超過70%。集中式長租公寓擴張速度趨於停滯,部分品牌門店數量負增長,部分門店關停。

對於集中式長租公寓門店拓展速度趨於停滯的原因,貝殼研究院高級分析師黃卉認爲,一方面由於行業的商業模式從強調規模擴張轉向精細化運營探索單店盈利模型,一方面受到上半年疫情的影響導致空置率上升及業務推進放緩。

“從2017年和2018年行業熱情高漲,到2019年熱情明顯下降,行業逐漸迴歸審慎理性的預期,企業也不再盲目進入這個領域。”黃卉說,去年一共有44家大規模的開發商進入了長租公寓領域,而今年上半年已經沒有開發商再新進入這一領域了。

值得注意的是,上半年多家中小長租公寓陷入經營困境。貝殼研究院根據公開信息統計,今年上半年,高達16家中小企業倒閉,其中11家是因“高收低出”的模式,導致經營不善或資金鍊斷裂而倒閉。

黃卉指出,“高收低出”模式存在潛在的經營風險,在受到疫情影響的外部衝擊下,風險就會加速暴露,尤其是尾部中小長租公寓企業的抗風險能力更弱。

中房學稱“高收低出”模式不可持續,給出4項風險提示

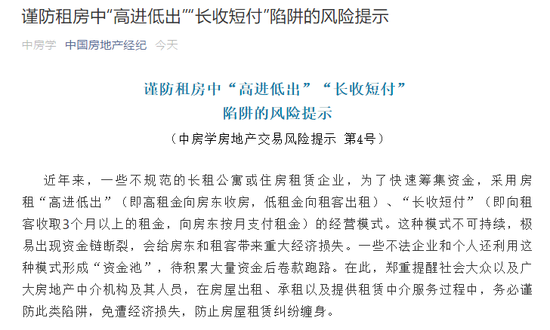

7月7日,中房學發佈了《謹防租房中“高進低出”“長收短付”陷阱的風險提示》。

中房學指出,近年來,一些不規範的長租公寓或住房租賃企業,爲了快速籌集資金,採用房租“高進低出”(即高租金向房東收房,低租金向租客出租)、“長收短付”(即向租客收取3個月以上的租金,向房東按月支付租金)的經營模式。這種模式不可持續,極易出現資金鍊斷裂,會給房東和租客帶來重大經濟損失。一些不法企業和個人還利用這種模式形成“資金池”,待積累大量資金後捲款跑路。

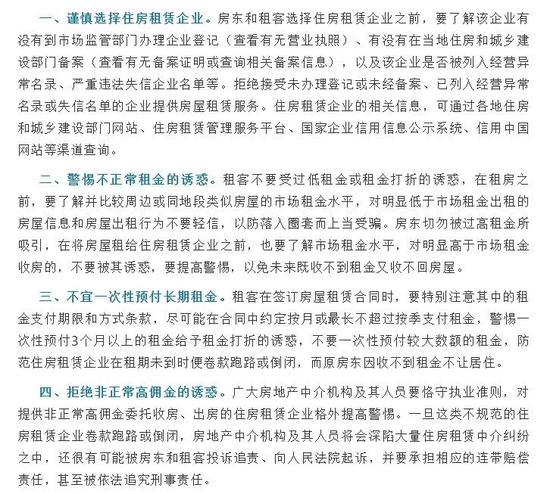

中房學提醒社會大衆以及廣大房地產中介機構及其人員,在房屋出租、承租以及提供租賃中介服務過程中,務必謹防此類陷阱,免遭經濟損失,防止房屋租賃糾紛纏身。並給出四條風險提示,一是謹慎選擇住房租賃企業;二是警惕不正常租金的誘惑;三是不宜一次性預付長期租金;四是拒絕非正常高佣金的誘惑。

融資以頭部企業爲主,強者恆強趨勢明顯

儘管受疫情衝擊,長租公寓出租率下降,但仍要給正常業主支付房租,企業現金流普遍喫緊,就連頭部長租公寓企業自如、蛋殼等也存在與業主協商降價的情況。疫情考驗了企業的運營能力和資金籌措能力。

不過,從上半年長租公寓企業的融資情況看,多以頭部企業和大型開發商爲主,中小企業融資困難。

貝殼研究院的數據顯示,上半年,住房租賃領域已經發行的公司債券及ABS融資金額分別爲111億元和15.66億元,融資主體均爲開發商。從2019年開始進行股權融資的企業均爲行業頭部企業,融資輪次多、單次融資金額大是基本特徵。此外,目前還有擬發行金額共405.6億的公司債券和ABS正在交易所申請流程當中,尚未發行,其中137.6億的融資項目已經審批通過。

“長租公寓領域股權融資的風口基本已經過去,目前中小企業獲得投資較爲困難。”黃卉說,公司債券利率較低,目前已經成爲房地產企業住房租賃領域融資的首要渠道。長租公寓行業分化加劇,集中度不斷提高,強者恆強的態勢也進一步明顯,對於尾部的中小長租公寓企業生存是一個考驗。

“狂奔”到“剎車”,今年成行業真正分水嶺

近幾年,長租公寓行業經歷了從“狂奔”到“剎車”的過程。

“從2013年開始萌芽,到2014年資本試水,2015年資本瘋狂介入,2016年開發商高調進入,2017年各地瘋搶租賃房源, 2018年行業進入最高點,再到2019年青客上市,同時風口急轉直下,全年57家長租企業爆雷。在過去的5年內,高價拿房、搶奪規模、不斷融資,成爲了各家大品牌公寓的標配。”房東東公寓學院創辦人全靂回顧說,其實在2019年末,長租市場總體已經顯示出疲態,無論從投拓端還是租賃端。2020年的突發疫情只是催化劑,因爲任何過度的行業,都會被打回原形。

如何看待自如、蛋殼等頭部長租公寓也遇到資金困難,到底哪種盈利模式才能讓長租公寓走得更遠?

對此,全靂接受券商中國記者採訪時表示,自如、蛋殼、青客都是規模不經濟的典型代表,分散式長租公寓看似賺了一個多餘房價的毛利,但是最大的短板是租約週期太短,可騰挪利潤空間太小,而且租客的變動又太大,非標、異步、碎片化是分散合租的典型特徵。而且這個模式最大的陷阱是短期產生了巨大的現金流,經營者常常把它當做收入,而忽視了其中大量的負債,隨後放了槓桿。二房東模式中,只有長租約時——至少10年以上,纔有槓桿的空間。分散合租,平均租約不會超過5年,這就使得後期運營很被動。

“如果說長租公寓的核心長期看是運營,那麼短期看是底租和現金流的週轉率,特別對於包租型的長租公寓,所有收入和溢價差都是來自於租金,如果租金下降,空置率上升,不僅盈利更加沒有,還有可能影響正常經營,乃至跑路倒閉!”全靂說。

全靂認爲,2020年是長租公寓行業真正的分水嶺,劇烈洗牌的開始,同時也是一個租金下降週期的開始,北上廣深真正告別10多年的租金上漲,進入租金緩慢的下降通道。

北京萬科試水集體土地租賃住房新模式

7月6日,萬科的泊寓|院兒(北京成壽寺社區)正式開放,這是全國首個集體土地租賃住房項目,開啓了長租公寓的新模式。

與以往開發商拿地建設投資不同,利用集體土地建設租賃住房的優勢是,節省了土地獲取的成本,從而最大限度降低了租客的租金成本。

據瞭解,該項目是北京成壽寺村集體以土地經營權與萬科合作,將項目建成後45年的經營管理權及收益權轉讓給萬科。有別於土地獲取,萬科前期只需投入建設開發成本,降低了企業參與租賃住房的負擔,通過設計運營實現多方長期可持續的收益。

該項目是萬科參與的北京市租賃住房供地中最優質的地塊之一,位於南三環方莊橋西南角,處於方莊商圈,交通便捷,距離14號線方莊站800m,去國貿僅需6站20分鐘。而租金均價3600元/月/套起,約爲周邊同品質一居室租金的70%-80%。目前,首批入市的235套公寓已於開業前的5月下旬全部租罄。第二批公寓已啓動預租,計劃於四季度全部入市。

對於萬科試水的新模式,全靂接受券商中國記者採訪時表示,集體土地長租投資和經營,未來是公寓REITs很正確的路徑。一般來說,最貴的是土地成本,集體土地繞過了高昂的土地成本,合作經營40年,大致在12-15年可以收回全部投資。

責任編輯:梁斌 SF055