金瑞期貨:市場緊平衡 鉛價寬幅震盪加劇

核心觀點:

價格走勢特徵及邏輯。上半年鉛價走勢先抑後揚,呈現V型反轉,鉛價走勢一方面體現疫情影響下供應縮減大於需求縮減的階段性錯配,另一層面來自寬鬆貨幣政策下的宏觀風險偏好走高的驅動。

利潤刺激原生鉛產量持續恢復。下半年海外礦山受疫情干擾下降,精礦市場自7月後將轉寬鬆,中國從上半年短缺6萬噸轉下半年過剩9萬噸,精礦加工費有望回升。鉛精礦加工費上漲及白銀價格反彈將刺激原生鉛產量持續恢復,下半年原生鉛產量同比增速達3%,全年增速預期持平。

下半年再生鉛原料有望跟隨消費節奏而增加。考慮再生利潤低位難以刺激新增產能完全釋放,我們參考去年下半年同期低利潤水平,結合新產能投放進度,對下半年產量做出預期,預期再生鉛產量維持低速增長即1.5%,全年來看,再生鉛仍維持負增長3%。

下半年消費市場有望在宏觀轉暖下走強。鑑於終端消費與表觀消費增速走勢一致,結合下半年終端電動自行車、汽車、儲能領域、鉛酸電池出口的變化,通過自下而上的推演,按權重擬合,預估下半年消費受宏觀驅動低位回升0.56%,受上半年疫情拖累全年消費增速-2%。

消費中性情況下,下半年市場維持供需緊平衡。三季度傳統旺季見不到累庫,而四季度小幅過剩3萬噸,庫存持續低位容易激發價格短期巨震,結構上延續偏強,back延續,整體鉛價寬幅震盪。預計倫鉛下半年均價1750美元,價格波動區間1600-1950美元/噸,滬鉛下半年均價14300元,價格波動區間13500-16000元/噸。策略上買近拋遠,高拋低吸。

風險提示:一方面是宏觀市場預期的動態調整,另一方面是環保干預較少下再生鉛增長超預期。

一、市場回顧

2020年上半年鉛市場經歷了較大幅度調整,價格整體呈現先抑後揚走勢。受新冠病毒疫情的影響,鉛市供需均受到衝擊,這導致鉛價在3月中旬國內外鉛價均創下近5點來新低,滬鉛及倫鉛最低下行至12620元/噸、1570美元/噸。隨後爲了經濟走出低迷,全球各國實行寬鬆貨幣政策來刺激經濟重啓,鉛價因海內外疫情相繼好轉迎來修復。從國內表現來看,由於鉛酸電池企業恢復快於供應尤其是再生鉛生產恢復,滬鉛經歷較爲徹底的去庫,滬鉛年中收復上半年跌幅回至年初水平。

從相對價格上,國內表現強於國外。從平衡的結果來看,上半年全球市場去庫1.5萬噸,總庫存水平不足10萬噸,整體處於偏低水平。鉛價上半年走勢邏輯一方面來自供應縮減大於需求縮減的階段性錯配,另一層面來自寬鬆貨幣政策下的宏觀風險偏好走高。

圖1 上半年內強外弱比價走高

資料來源:Wind,金瑞期貨

圖2 國內上半年庫存處於偏低水平

資料來源:Wind,金瑞期貨

二、下半年市場演變推演

上半年受到疫情衝擊,鉛供需均有縮減,階段性的供需錯位令鉛價較快反彈,對於下半年,供需均有修復,中國市場的變化對全球舉足輕重,因此,我們根據產業鏈原生鉛、再生鉛、消費市場可能演變路徑分析下半年市場平衡的變化,主要觀點是:

1、下半年海外礦山受疫情干擾下降,精礦市場自7月後將轉寬鬆,中國從上半年短缺6萬噸轉下半年過剩9萬噸,精礦加工費有望回升。鉛精礦加工費上漲及白銀價格反彈將刺激原生鉛產量持續恢復,下半年原生鉛產量同比增速達3%,全年增速預期持平。

2、下半年再生鉛原料有望跟隨消費節奏而增加,但再生利潤低位難以刺激新增產能完全釋放,我們參考去年下半年同期低利潤水平,結合新產能投放進度,對下半年產量做出預期,預期再生鉛產量維持低速增長即1.5%,全年來看,再生鉛仍維持負增長。

3、下半年消費市場有望在宏觀轉暖下走強,鑑於終端消費與表觀消費增速走勢一致,結合下半年終端電動自行車、汽車、儲能領域、鉛酸電池出口的變化,通過自下而上的推演,按權重擬合,預估下半年消費受宏觀驅動低位回升0.56%,受上半年疫情拖累全年消費增速-2%。

4、基於對消費市場樂觀、中性、悲觀三種假設,在下半年預估消費增速分別爲4%、0.56%、-2.8%的前提下,我們對市場判斷結論如下:

(1)消費中性情況下,下半年市場維持供需緊平衡,進口需求下降,三季度傳統旺季見不到累庫,而四季度小幅過剩3萬噸,庫存持續低位容易激發價格短期巨震,結構上延續偏強,back延續,整體鉛價寬幅震盪。預計倫鉛下半年均價1750美元,價格波動區間1600-1950美元/噸,滬鉛下半年均價14300元,價格波動區間13500-16000元/噸。策略上買近拋遠,高拋低吸。

(2)樂觀預期下,未進口前國內精煉鉛短缺6萬噸,需要通過進口精鉛彌補,爲跨市反套提供機會,價格或反彈超預期,重心上升,倫鉛1700-2200美元/噸,滬鉛14000-17500元。策略上買國內拋國外,逢低買入。

(3)悲觀預期下,未進口前國內精煉鉛過剩9萬噸,鉛市場嚴重過剩,鉛市場將通過價格下跌令過剩產能出清,預期價格將隨着累庫節奏下跌,國內鉛價或回至12000一線。

三、利潤驅動鉛市供應邊際改善

全球範圍來看,精煉鉛上半年減產已成定局,我們預估產量縮減超過5%,而中國再生鉛在一季度減產最爲明顯,拖累了全球精鉛產量增速。上半年中國原生鉛減產4%,而中國再生鉛減產幅度達7%。下半年,原生鉛供應我們更多關注精礦市場相對於上半年平衡的變化,通過利潤水平判斷對下半年原生鉛供應做出預估。再生鉛市場一方面關注廢鉛酸電池的供應是否滿足新增產能的需要,另一方面判斷當前價格下,利潤水平對未來產量的可能影響。

3.1 鉛精礦市場由短缺轉過剩

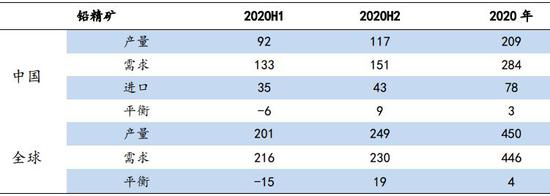

首先,我們分析精礦市場變化判定對精煉鉛原料端影響,由於下半年海外礦山受疫情干擾下降,精礦市場自7月後將轉寬鬆,中國從上半年短缺6萬噸轉下半年過剩9萬噸,精礦加工費有望回升。

近兩年鉛精礦市場由緊平衡轉向適度寬鬆,海外礦山精礦增產逐步兌現,供給趨勢上呈現精礦產量緩慢增加。但今年上半年,受疫情影響礦端產量出現下滑,自3月下旬海外疫情爆發後,祕魯、墨西哥、玻利維亞、印度等地鉛礦山宣佈減停產,我們預估影響量或在5萬噸左右,上半年減產更多源自疫情影響而並非成本因素,市場各機構對上半年全球精礦產量預估大致爲減少3%-5%不等,這造成國內精礦市場短缺6萬噸。進口層面,我國1-5月鉛精礦進口46萬噸,累計同比下降14.6%。對於下半年,我們預期礦山生產受疫情的影響下降,尤其海外市場供應大幅改善。根據祕魯能源與礦業部的最新消息,祕魯礦企有望在7月底恢復100%產能。

圖3 新冠肺炎疫情對海外鉛礦山減量預估

資料來源:Macquarie,金瑞期貨

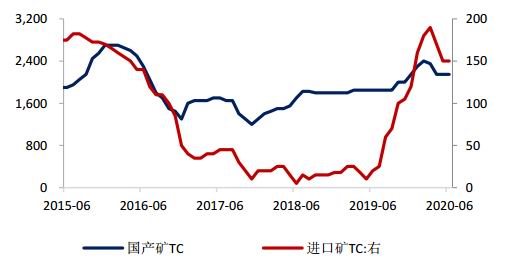

圖4 鉛精礦加工費走勢

資料來源:SMM,金瑞期貨

目前加工費穩定在國產礦2200元/噸、進口礦150美元/噸。年初市場預期全球過剩10萬噸,加工費TC上半年最高爲180-200美元/噸,下半年礦端供應恢復增長,過剩量轉爲9萬噸,預期TC有望走高至160-180美元之上,國內TC有望回至2200-2400元/噸。未來礦端預期偏寬鬆,這也將使得冶煉利潤改善。

圖5 今年1-5月鉛精礦進口下降14.6%

資料來源:Wind,金瑞期貨

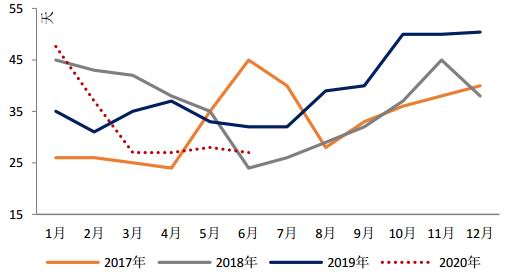

圖6 原生鉛煉廠原料庫存天數走低

資料來源:SMM,金瑞期貨

從國內冶煉廠原料庫存水平來看,2019年同期煉廠原料庫存天數33天,而今年同期約27天,整體原料維持去庫節奏。下半年,預期海外礦山的完全恢復需7月之後,國內進口需求也將恢復性增長,原料庫存同步轉增。

表1 中國鉛精礦市場下半年轉爲過剩

資料來源:金瑞期貨

表2 全球鉛精礦市場年度平衡表

資料來源:金瑞期貨

3.2 利潤改善刺激原生鉛供應

對於原生鉛,結合上述鉛精礦市場變化及利潤水平變化重點分析下半年供應情況。下半年海外整體疫情高峯期已過,供應端因疫情形勢緩解會有恢復,但局部地區因疫情反覆仍將面臨一定不確定性。對於國內,我們認爲加工費上漲及白銀價格反彈將刺激原生鉛產量持續恢復。

3.2.1 局部疫情對海外精鉛衝擊仍有反覆

受新型冠狀肺炎疫情的衝擊,今年3-4月,較多冶煉廠宣佈減產,冶煉端折損量預估8萬噸,影響較大的包括嘉能可關閉聖加維諾(San Gavino)鉛冶煉廠、歐洲第三大鉛冶煉廠Recylex宣佈由於需求疲軟停止所有鉛生產、印度斯坦鋅業HZL將鉛鋅冶煉減停產等。

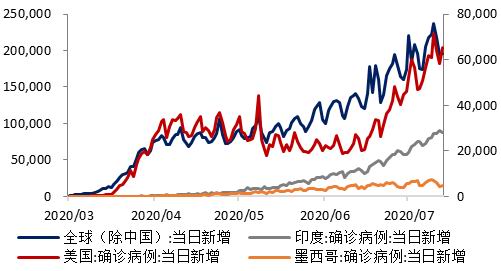

對於下半年鉛錠市場供應,我們一方面關注中國尤其是再生鉛市場變動,另一方面重點觀察海外主產國美國、韓國、印度、墨西哥、德國供應變動。截止到7月上旬,全球除中國以外的確診病例人數仍在持續上升,局部地區疫情風險仍不可忽視。美國確診新增確診人數超過6.5萬/天,疫情形勢仍然嚴峻。印度新增確診人數超過2.5萬/天,且多地決定重新實施封鎖政策。而墨西哥正遭受因新冠肺炎疫情造成的經濟危機。

綜合看來,海外整體疫情高峯期已過,供應端因疫情形勢緩解會有恢復,但局部地區因疫情反覆仍將令海外供應面臨不確定性。

圖7 海外局部地區疫情仍未見拐點

資料來源:ILZSG,金瑞期貨

圖8 今年前4個月鉛錠主產國產量明顯下降

資料來源:Wind,金瑞期貨

3.2.2 國內原生鉛因利潤因素有望回升快速

鉛精礦加工費上漲及白銀價格反彈將刺激原生鉛產量持續恢復,參考去年下半年加工費回至160-180美元區間、國產礦TC回至2200-2400元/噸時期供應情況,冶煉新增產能情況下,我們預計下半年原生鉛產量同比增速保守達到3%纔有望回去年同期水平。總體上,國內原生鉛2020年產量預期持平去年同期。

具體來看,上半年原生鉛產量,安泰科統計累計同比增長2.7%。4月之後國產礦生產進度逐漸恢復,原生鉛企業幾無因原料問題造成的生產受限,原生鉛生產維持穩定狀態。加工費爲煉廠收入重要來源,去年同期國產礦加工費1800元/噸,今年同期2250元/噸,出現明顯改善。另一方面鉛冶煉副產品白銀價格持續上漲也提高了煉廠收入水平,今年白銀價格較之去年同期漲幅超過10%,利潤豐厚,煉廠盈利水平大幅改善。從開工表現上,原生煉廠上半年開工率平均60%,低於去年平均64%水平,在利潤因素推動下,原生鉛下半年有提升空間。

圖9 國內原生鉛開工率有提升空間

資料來源:SMM,金瑞期貨

圖10 白銀現貨價格強勁反彈

資料來源:Wind,金瑞期貨

3.3 原料制約下再生鉛下半年維持低速增長

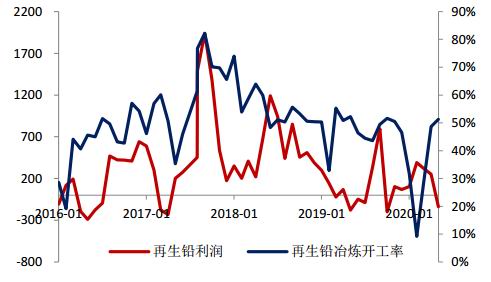

下半年再生鉛原料有望跟隨消費節奏而增加,但再生利潤低位難以刺激新增產能完全釋放,我們參考去年下半年同期低利潤水平,結合新產能投放進度,對下半年產量做出預期,預期再生鉛產量維持低速增長即1.5%,全年來看,再生鉛仍維持負增長。

3.3.1 再生鉛產能擴張未帶來產量增長

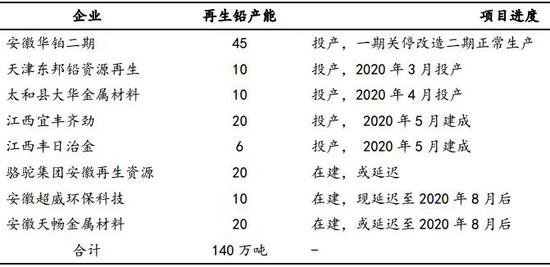

近兩年再生鉛產能處於不斷擴張階段,今年上半年相繼有天津東邦、安徽華鉑二期、安徽大華、江西齊勁、江西豐日等再生鉛企業相繼投產,且下半年安徽太和地區部分技改項目將在三季度晚些時候投產,但再生鉛產能擴張並未帶來再生鉛產量的增長。相反,今年上半年國內再生鉛減產最爲嚴峻。受疫情影響,上半年鉛價快速觸底反彈也源自再生鉛的恢復不及預期,而限制產量的主要因素在於原料廢舊鉛酸電池。

表3 我國2020年再生鉛新投產項目

資料來源:金瑞期貨

3.3.2 再生鉛恢復與需求同步增長

下半年再生鉛有望維持正增長,通過數據對比,我們發現短期再生鉛企業開工走勢(滯後一個月)與鉛酸電池企業開工走勢保持高度一致。下半年消費總體好於上半年,我們預估鉛消費增速0.56%,結合鉛酸電池新增需求及替換需求都有望回升的判斷,隨着廢鉛酸電池報廢率上升,再生鉛原料緊張問題緩解。長期來看,廢料供應取決廢電瓶理論報廢量,根據測算,2020年廢電瓶不考慮渠道折損理論報廢量215萬噸,相對再生鉛總產能偏緊。

圖11 再生鉛利潤制約開工率

資料來源:Wind,金瑞期貨

圖12 再生鉛開工滯後電池消費1個月對比

資料來源:SMM,金瑞期貨

四、終端分化下消費維持弱復甦

針對下半年經濟增速,在市場流動性偏寬鬆背景下,市場普遍預期好於上半年,因此下半年鉛消費市場有望在宏觀轉暖下走強。上半年疫情影響下的表觀消費及終端擬合消費增速均爲-4%,鑑於終端消費與表觀消費增速歷史走勢較爲一致,我們對下半年消費的預估採用擬合增速的方法進行預判。

首先,對終端消費表現與表觀消費做迴歸分析,根據迴歸係數對消費權重取值分別爲電動自行車28%,汽車18%,基站11%,出口8.6%;其次,結合市場預期我們做出消費樂觀、中性、悲觀三種假設,得到擬合消費增速分別是4.07%、0.56%、-2.79%。最後,結合下半年終端電動自行車、汽車、儲能領域、鉛酸電池出口的變化,通過自下而上的推演,在維持消費中性前提下,預計下半年消費受宏觀驅動低位回升0.56%,維持弱復甦,受疫情拖累國內鉛消費增速爲-2%。

表4 今年下半年終端擬合鉛消費增速的三種假設

資料來源:Wind,金瑞期貨

4.1 電動自行車行業維持低增長

今年上半年,終端鉛酸電池企業復工快於供給端再生鉛,尤其是5、6月傳統季節性淡季,鉛酸電池企業開工仍維持較好水平,這與電動自行車行業整體改善相關。今年1-6月份,電動自行車行業產量累計同比增速1.2%,好於其他消費領域。自去年電動自行車新國標實施後,行業由高速發展轉向高質量發展。根據《中國電動自行車質量安全白皮書》,截至2019年末,中國電動自行車保有量已超過3億輛,除了新車配套需求,與此同時電動自行車電池更換需求緩慢提升。

圖13 電動自行車產量及同比增速

資料來源:Wind,金瑞期貨

圖14 汽車產量及同比增速

資料來源:Wind,金瑞期貨

4.2 汽車政策漸松下產銷進一步回暖

鉛酸電池在汽車領域的消費有望成爲復甦亮點。上半年汽車行業不容樂觀,中汽協數據顯示今年上半年汽車產銷量過千萬輛,同比下降16.8%和16.9%,但降幅較之前5個月分別收窄7.3個百分點和5.7個百分點,預示行業整體復甦。自主性消費也得到政策層面支持,爲拉動汽車消費,工信部2月發佈的《關於有序推動工業通信業企業復工復產的指導意見》中特別提出“鼓勵汽車限購地區適當增加汽車號牌配額,帶動汽車及相關產品消費”。隨後,上海、深圳、天津、海南等省市紛紛發佈政策響應,如上海新增4萬個非營業性小客車牌照額度投放;深圳面向個人配置1萬個混合動力小汽車指標;天津新增小客車個人搖號方式增量指標3.5萬個;貴陽的“鬆綁”最爲徹底,直接取消所有限購;北京目前已經針對“無車家庭”搖號新政開始徵求社會意見。汽車行業的整體消費伴隨經濟復甦與地方性消費刺激政策恢復趨勢確立。在維持中性假設下,預期下半年汽車消費下滑幅度有望收窄至-4%。

4.3 鋰電池梯度利用擠壓鉛酸電池消費空間

2020年之後,隨着國家工信部印發《關於做好新能源汽車動力蓄電池回收利用試點工作的通知》,確定北京、天津等19個省市及中國鐵塔爲動力電池回收試點地區和企業。以中國鐵塔爲首的通信基站進一步擴大梯度鋰電池對鉛酸電池的替代工作。2020年3月之後,移動通信基站的鉛消費量,同比減少了7%,預計隨着後續鋰電池梯度利用的工作進一步展開,鉛酸電池在通信基站的市場佔比會被進一步擠壓。因此,通訊基站中消費預估維持8%的負增長。

4.4 疫情與貿易限制施壓電池出口

受全球疫情衝擊以及兩國貿易摩擦尤其是美洲與歐洲反傾銷法案的進一步收緊,鉛酸電池出口在2月受到較大沖擊,出口量降幅最高至-62.4%,4月份之後,貿易緊張有所緩解,但全球疫情仍然嚴峻,出口承受較大壓力,5月出口同比下降14.93%,6月出口同比下降11.37%。同時,在國內生產鉛蓄電池的成本明顯偏高的情況下,產業發展已逐步向低成本的東南亞國家,如越南、泰國、印度、菲律賓轉移。特別是近兩年來,外遷企業產區多已建設完成,進一步壓制了今年以來鉛蓄電池出口量。受到東南亞鉛酸產業競爭影響,後市鉛酸電池出口情況仍不容樂觀,預計下半年出口增速較之去年同期下降8%。

圖15 終端擬合消費增速與表觀消費增速

資料來源:Wind,金瑞期貨

圖16 鉛酸電池出口下滑

資料來源:Wind,金瑞期貨

4.5 終端電池庫存走高對價格形成壓制

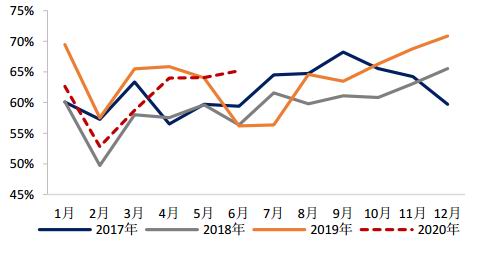

2020年上半年,鉛酸電池工廠開工率不斷提升,調研開工率由去年的59.39%提升至74.97%,同比上漲26.23%,其中固定型蓄電池開工率提升最大,由19年6月的67.39%提升至84.18%,由此傳導至上游,使得今年上半年鉛庫存去庫明顯。然而,對比終端耗鉛領域,下游電動自行車,汽車以及通信基站的電池消耗量不及往年,這意味着鉛市場初級消費與終端消費出現一定背離,在終端庫存表現尤爲明顯,鉛蓄電池成品庫存自年初的28.8天提升至6月份35.3天,庫存同比增速在8.88%,這說明了鉛庫存由上游轉移至終端鉛蓄電池廠,這將成爲未來鉛價上行的制約因素。

整體來看,國內整體宏觀預期向好,消費者信心指數從最低點97已上漲至116.40,預計下半年鉛消費仍會保持恢復態勢,鉛消費降幅進一步收窄,結構上鋰電對鉛鋅電池的替代規模仍在擴大,鉛酸電池需求扭降轉升較爲困難,我們預期國內消費從上半年-4%轉爲下半年增長0.56%,2020年全年消費增速爲-2%。

五、供需緊平衡鉛價寬幅震盪加劇

基於對消費市場樂觀、中性、悲觀三種假設,在下半年預估消費增速分別爲4%、0.56%、-2.8%的前提下,我們對市場判斷結論如下:

(1)消費中性情況下,下半年市場維持供需緊平衡,進口需求下降,三季度傳統旺季見不到累庫,而四季度小幅過剩3萬噸,庫存持續低位容易激發價格短期巨震,結構上延續偏強,back延續,整體鉛價寬幅震盪。預計倫鉛下半年均價1750美元,價格波動區間1600-1950美元/噸,滬鉛下半年均價14300元,價格波動區間13500-16000元/噸。策略上買近拋遠,高拋低吸。

(2)樂觀預期下,未進口前國內精煉鉛短缺6萬噸,需要通過進口精鉛彌補,爲跨市反套提供機會,價格或反彈超預期,重心上升,倫鉛1700-2200美元/噸,滬鉛14000-17500元。策略上買國內拋國外,逢低買入。

(3)悲觀預期下,未進口前國內精煉鉛過剩9萬噸,鉛市場嚴重過剩,鉛市場將通過價格下跌令過剩產能出清,預期價格將隨着累庫節奏下跌,國內鉛價或回至12000一線。

結合市場宏觀預期,我們認爲第三種情況悲觀預期發生概率較小。

風險提示:一方面是宏觀市場預期的動態調整,另一方面是環保干預較少下再生鉛增長超預期。

表5 全球鉛市場供需平衡

資料來源:金瑞期貨

金瑞期貨 羅平