英科环保IPO:与英科医疗同控制方 期后关联交易突增

7月24日晚间,山东英科环保再生资源股份有限公司(下称“英科环保”)首发上市申请获受理并披露招股说明书,拟在上交所科创板上市,公司拟募资8.77亿元,保荐机构为国金证券。

据了解,早在2013年,英科环保曾排队上会,但在同年12月,证监会发布公告终止审查英科环保。不过,虽然英科环保被终止审查,但其实际控制人刘方毅旗下的另一家公司英科医疗却于2017年成功上市,并且受益于疫情作为口罩股年内股价涨幅已超过900%。

本次英科环保选择在科创板上市,选择的上市标准是:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。”

七成收入来自海外 北美洲占比最大

英科环保成立于2002年,官网信息显示,英科环保是一家致力于再生塑料的回收、再生和应用的高科技制造和循环经济企业。公司总部位于山东淄博,经过十几年的发展,旗下拥有山东淄博、上海奉贤、安徽六安、江苏镇江和马来西亚等五大制造基地,公司员工2000余人,目前拥有10万吨可再生塑料的回收加工产能。

2019年起,在马来西亚投资建立了PET饮料瓶回收造粒项目,专业生产高端纺丝级切片、高端瓶级切片,食品级rPET片材等,公司的再生资源回收体系已通过国际和国内各项资质认证。公司产品远销海内外120多个国家和地区,是沃尔玛(WALMART)、ZARAHOME、网易严选、小米有品、北京北鹏、河北恒瑞等国内外500强企业的供应商。

英科环保每年回收再利用10万吨可再生塑料,预计在马来西亚PET项目投产后,可每年新增回收再利用5万吨PET饮料瓶,相当于减少30万吨碳排放和节省45万吨原油资源,公司每年绿色应用约120万箱PS仿木、仿金属、仿石材框条,相当于每年减少约200万棵树木被砍伐。

财务数据显示,2017-2019年及2020年Q1,英科环保分别实现营业收入10.17亿元、11.75亿元、12.73亿元和2.45亿元,2018年、2019年分别同比增长15.58%和8.34%。

值得注意的是,英科环保主要原材料通过境外进口,报告期内出口业务收入占主营业务收入比分别为79.44%、72.56%、63.68%和78.76%,国外收入基本占英科环保收入的七成左右,尤其是北美洲一直是公司的第一大销售区域。2019年,受中美贸易摩擦影响,公司在北美洲的销售额下降。

当然,英科环保同样在加强国内销售,国内销售占比自2017年至2019年持续提升,2020年1-3月,国内销售业务受到春节假期叠加新冠疫情影响,国外疫情爆发稍晚于国内,国外销售业务受影响时间较晚,导致国内销售占比明显下降。

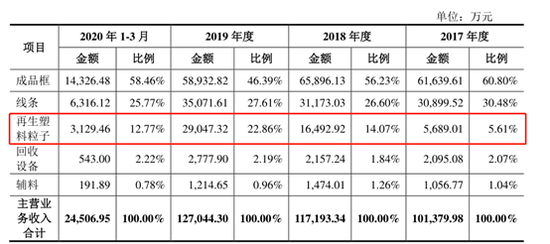

具体分产品类别来看,成品框、线条、再生塑料粒子和回收设备,是公司的主要收入贡献来源。

2017-2019年,虽然整体收入保持增长,但是不同类别的产品增速和增长情况有所不同,成长情况最好的是第三大业务再生塑料粒子产品,英科环保称再生塑料粒子产品受到市场认可,销售额连续三年保持较快增长;第一、二大业务成品框和线条较为稳定但也暴露出成长性不足,尤其在中美贸易摩擦的不利影响下,2019年成品框销售收入出现下降,英科环保称在2019年扩大了对非北美市场的销售,抵消了一部分北美市场收入下滑影响,整体下滑幅度较小;回收设备业务虽然收入保持稳健增长,但体量依然较小,对英科环保的贡献有限。

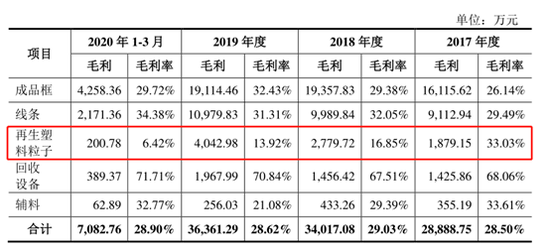

毛利率来看,成长性最好的第三大业务再生塑料粒子产品,报告期内毛利率连续下滑,值得投资者关注。第一、二大业务成品框和线条的毛利率基本与收入同步,保持了较为稳定的状态。回收设备业务倒是收入与毛利率同步增长,只是受限于体量,后续成长空间值得关注。

主要产品单价连续走低 产能利用率基本不足八成

除了收入和毛利率情况外,反映市场景气度情况的价格同样重要。

根据报告披露情况,第一、二大业务成品框和线条报告期价格基本稳定,不过值得注意的是2019年开始两大产品的价格全部开始下降,如果是趋势性下滑,未来营收和盈利情况将蒙上一层阴翳。

而成长性最好的第三大业务再生塑料粒子产品价格从2018年开始已经开始连续走低,或许这也进一步解释了其毛利率连续下降的原因。回收设备在报告期内的价格则呈现一定的波动情况。

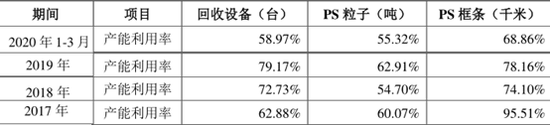

另外,根据招股说明书披露的产能利用率来看,除回收设备2017-2019年保持上升外,PS粒子的产能利用率基本维持60%水平,而PS框条的产能利用总体呈现下降趋势,而2020年Q1更是由于疫情影响,全部下滑,可见英科环保目前的销售能力尚且不足以覆盖现有产能。

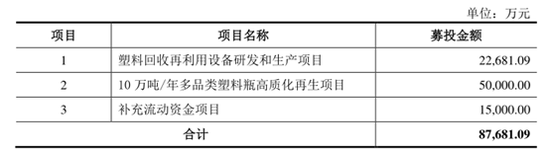

在此背景下,英科环保的募投项目就显得格外重要。报告披露,本次发行实际募集资金扣除相应的发行费用后,将用于与公司主营业务相关的募集资金投资项目。募集资金将投资于以下项目:

从募投项目来看,塑料回收再利用设备研发和生产项目可以视为回收设备业务的扩产,10万吨/年多品类塑料瓶高质化再生项目,是公司继子公司马来西亚英科在建的5万吨/年PET回收再利用项目之后,在国内实施的PET等多品类塑料瓶回收的重要布局。

目前来看,无论是回收设备,还是新建的PET项目,一个成长性和毛利率都保持增长,另一个是新产品,募投项目的盈利情况还需进一步观察。

曾委托实控人理财 期后关联交易突增

值得一提的是,报告期内,发行人存在一次委托实际控制人购买理财产品的情况。经公司董事会同意,2018年10月公司基于提高闲置美元货币资金收益率的目的,委托刘方毅以其个人名义购买银行理财产品,金额500万美金。2019年8月,刘方毅将理财产品到期赎回后的本金及全部收益共计508.25万美元返还给公司。

另外,作为同属实际控制人刘方毅旗下的英科医疗,受疫情影响,全球一次性防护手套需求激增,业绩大增。据英科医疗业绩快报,预计上半年净利润19-21亿元,比去年同期增长2581.8%-2864.1%,英科医疗年内股价涨幅已超过900%。

而作为同一控制下的企业,英科环保同样没闲着,期后事项披露与英科医疗关联交易突增。

经2020年4月1日第三届董事会第五次会议审议通过,英科环保与英科医疗签署委托生产合同,公司接受英科医疗委托为其定制生产一次性防护面罩,预计交易总金额不超过2600万元,预计持续时间自合同签订之日起不超过3个月。

2020年5月6日临时股东大会通过后,公司与英科医疗签订第二份委托生产合同,新增交易金额不超过人民币1.2亿元,预计持续时间自合同签订之日起不超过3个月。

2020年6月10日临时股东大会审议通过后,公司与英科医疗签订第三份委托生产合同,新增交易金额不超过人民币2亿元,持续时间自合同签订之日起不超过4个月。

截至本招股说明书签署日,第一份和第二份委托生产合同已经履行完毕,第三份委托生产合同正在履行中。(新浪财经上市公司研究院逆舟)