越刺激越通縮?美聯儲計劃下一次危機換個方式“撒錢”

原標題:越刺激越通縮?美聯儲計劃下一次危機換個方式“撒錢”,直接匯款給消費者且一次性付清

自從疫情危機爆發以來,美聯儲出臺了史無前例的寬鬆措施以支撐經濟。儘管取得了部分成效,但是結果指向大部分資金未能流入消費者手中,反而流入了商業銀行和股市中,引發了資產的通脹。但是這使得美國的整體通脹處於一種疲軟的狀態,且存在越刺激,越通縮的情況。考慮到印鈔未能使得資金流向最需要的地方,美聯儲正在考慮使用一種的新的貨幣工具——衰退保險債券,在危機爆發時直接將資金匯給需要的消費者,且是一次性將GDP特定比例的資金平均分配給家庭,從而限制經濟衰退的深度和持續時間,進而推動經濟復甦。

刺激越多、通縮越明顯、儲蓄越多?

在過去十年中,儘管地緣政治動盪不斷加劇,但一個共同的主題是市場將繼續前進,美聯儲將繼續向該系統注入流動性。

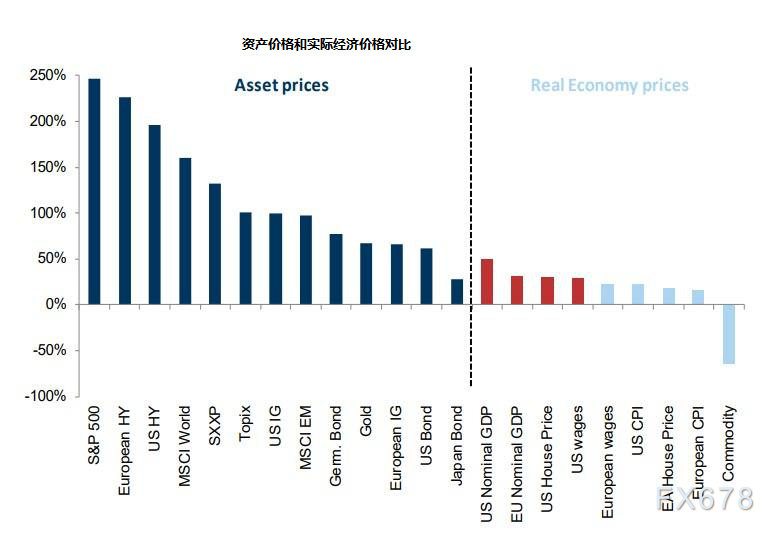

第二個共同主題是,儘管引發了史無前例的資產價格通脹,但整個經濟體(至少使用有缺陷的CPI指標)衡量的價格仍將保持低迷(需要提醒的是,美聯儲不顧一切地想要引發廣泛的通脹,因爲這是消除數萬億超額債務的唯一途徑,但到目前爲止它還沒有做到這一點)。

美聯儲未能實現其通脹目標引發了經濟組織的廣泛批評,儘管早在6月部分市場人士就指出,通縮現在是美聯儲非常規貨幣政策直接作用的產物,因爲收益率下降,支出傾向降低。

換句話說,美聯儲爲刺激通脹而付出的努力越多,通縮就越多,儲蓄越多。

簡而言之,自從美聯儲推出量化寬鬆和負利率政策以來,它一直在努力試圖“解決”這種情況,同時吹響了巨大的資產價格泡沫。

創造的貨幣資金最終未能流向消費者,因此未能提升通脹

最近,由於接受了其偏愛的刺激途徑未能提振整體經濟,因此美聯儲表示責任應歸咎於貨幣政策的中間化方式,特別是創造超額準備金的方式,最後導致資金流入了商業銀行,而不是進入到消費層面。

在疫情的限制措施導致美國經濟陷入衰退後,美聯儲試圖縮短這一過程,並會同財政部推出了“直升機撒錢”,資金通過薪資保護計劃直接轉移到美國公司,以及通過每週600美元的緊急失業救濟直接轉移到消費者。不過隨着失業救助在7月結束,且因民主黨和共和黨在下一步將實施哪些財政刺激措施上存在分歧,消費者層面的直接救助存在中斷的風險。

遺憾的是,即使經濟迫切需要大規模的流動性,美聯儲和財政部(現在美國在準MMT【現代貨幣理論】體制下運作)創造的資金也沒有流向最需要的人:最終消費者。

美聯儲應對這一問題的新工具——衰退保險債券

此前一份對兩名前美聯儲官員的訪談顯示,他們兩人提議創造一種貨幣工具,他們稱之爲衰退保險債券,這種工具可以利用數字支付一些預付款,這些預付款將立即電匯給美國人。

這兩位前美聯儲官員分別是,西蒙·波特(Simon Potter),他曾領導紐約聯邦儲備銀行市場小組,即他多年擔任美聯儲暴跌保護小組的負責人。朱莉婭·科羅納多(Julia Coronado)在美聯儲理事會任職八年,是創新者,他們爲解決美聯儲面臨的最關鍵和最困難的問題集思廣益並提供解決方案,即迅速爲最需要錢的人籌集資金。

科羅納多解釋了這些細節,

國會將授權美聯儲提供額外的支持工具——比如,在經濟衰退時,將GDP的百分之一(一次性平均分配)給家庭。衰退保險債券將是零息證券,是家庭的一種基本處於等待狀態的或有資產。激活這一工具的條件可能是利率接近零利率下限,或者如經濟學家克勞迪婭·薩姆(Claudia Sahm)所提議的那樣,當失業率提高0.5個百分點時。然後美聯儲將激活這些證券,並將這些資金存入數字賬戶。

波特也解釋道:“國會花了太長時間才把錢給民衆,而且它太笨重了。我們需要一個獨立的基礎設施。美聯儲可以迅速購買債券,而不用去私人市場。比如在3月15日,美聯儲可以說現在的利率是零,我們激活了多少數量的債券,我們將跟蹤失業率——如果它超過這個水平,我們將購買更多。這些債券將進入美聯儲資產負債表的資產部分。”

簡而言之,這就是美聯儲在下一次危機中刺激經濟、希望繞過儲備創造過程的方式:它將使用數字貨幣應用(這解釋了美聯儲最近癡迷於加密貨幣和數字貨幣的原因),將資金直接轉移到美國消費者手中。

可以肯定的是,美聯儲將如何“推銷”這種直接轉移資金給世界其它地區和更廣泛的美國民衆的說法已經形成:正如科羅納多解釋的那樣:“從宏觀經濟角度來看,這是支持支出和信心方面最有效的辦法。”對失業的恐懼是經濟衰退的加速劑。人們正在失去工作或擔心失去工作。他們非常厭惡風險。通過向消費者提供資金,你可以限制經濟衰退的深度和持續時間。

事實上,美聯儲十年來的貨幣政策修修補補中缺失的一件東西——通貨膨脹的火花,最終會在美聯儲把錢給那些最有可能花掉它的人的時候出現——消費者。

科羅納多表示,衰退保險債券可能會產生實際的通貨膨脹。這不僅有益於避免負利率,而且有利於建立更健康的利率市場和更健康的收益率曲線。

她同時表示,鑑於英國央行有關於數字貨幣的提案,很多人都談到了貨幣融資的必要性,

即利率工具在低增長、低信貸增長的經濟體中效果不佳

。“直升機撒錢”(直接支付給公衆)回到了米爾頓·弗裏德曼(Milton Friedman)的時代,但前美聯儲主席本·伯南克(Ben Bernanke)重新提到了這一點。一些人建議通過財政刺激來實現這一點。但我們認爲,直接面向消費者比艱難地通過財政程序更有效。

儘管部分分析人士認爲,衰退保險債券不能替代財政政策。因爲從財政角度來看,例如,在當前情況下,爲失業者提供失業保險金和對醫療服務提供者的其他援助是有道理的。

但是波特表示,美聯儲無法做出有關財政轉移的分配決策。現在,它被迫根據財政部的信貸做出分配決策,因爲我們認爲這種情況是如此獨特,以至於私營部門無法自行做出這些決策。最簡單的方法就是一次付清,而不是國會所做的那樣。我們會採取直截了當的貨幣政策,說任何符合條件的人都應該得到相同數量的債券。