美原油生產商最大規模資產減記 資產減值損失480億美元

原標題:美國原油生產商最大規模資產減記!資產減值損失合計480億美元,創5年最大單季調整 來源:信達證券

3月-4月期間,油價暴跌導致原油生產商的營收和已探明儲量的估值大幅下滑。根據EIA對40家原油生產商財務報表的分析,一季度這些生產商的原油和其他液體燃料產量爲610萬桶/日,約佔美國液體燃料總產量的30%,生產商合計有480億美元的資產減值損失,是自2015年以來的最大單季調整。

由於二季度國際油價仍處於較低水平,已探明儲量的淨現值將繼續處於低位。在8月二季度財務業績發佈前,仍有部分原油生產商宣佈將減產或關閉部分油井。在研究的40家公司中,懷丁石油和 Extraction Oil&Gas 公司宣佈破產。

圖表1:2015年-2020年美國一季度40家原油生產商資產減值情況(十億美元)

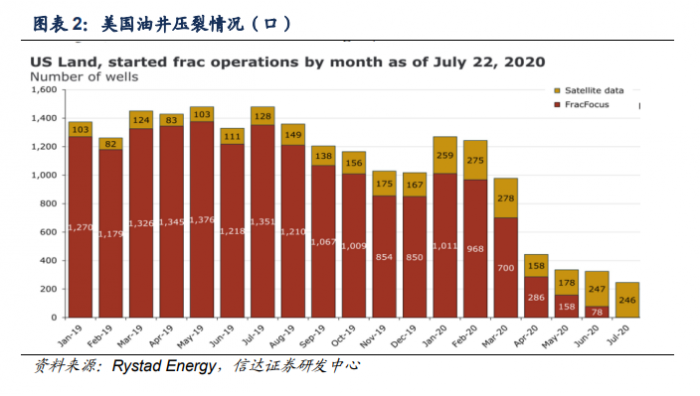

在疫情大流行的影響下,美國新增壓裂作業大幅下降。根據Rystad Energy的數據,2020年6月美國油井壓裂作業數量降至最低325口井,7月有246口新增壓裂作業,考慮數據統計週期的時滯,Rystad Energy 預計7月全月油井壓裂數量將超過400口。

其中,二疊紀地區的壓裂活動恢復明顯,截止7月22日,二疊紀地區有125口井有壓裂作業,較5月和6月分別增長15%和23%。

鑽機方面,根據貝克休斯的數據,美國活躍鑽機數量較上週減少2座至251座。儘管部分生產商繼續小幅減少活躍鑽機數量,但隨着油價中樞迴歸到部分低價生產商的成本線上,美國原油生產活動短期將保持總體平穩運行的態勢。

圖表2:美國油井壓裂情況(口)

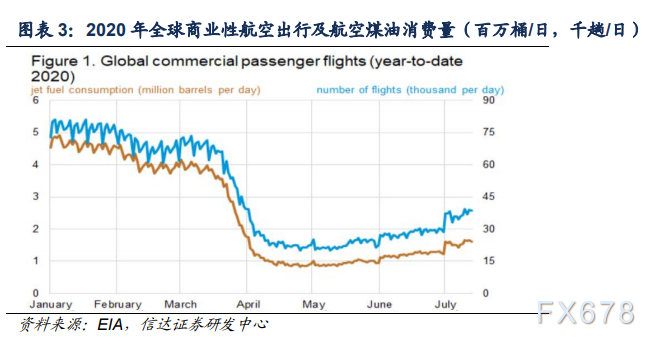

需求市場來看,防疫措施導致成品油需求大幅減少,其中航空煤油受衝擊程度最大,回升最慢。截至 2020 年 7 月 29 日,爲遏制新冠疫情傳播,經合組織(OECD)的37個成員國中,有32個國家限制國際航班數量。

儘管疫情緩解使得燃料油的需求有所回升,但由於航空旅行乘客密度較高、非商務旅客及長途旅行佔比高的特點,導致航空煤油需求下滑較汽柴油幅度大,需求恢復相對於汽柴油更慢。

根據EIA的數據,航空煤油需求從4月最低點小幅回升,2020年6月航空煤油的消費量僅爲2019年同期的41%,而汽油和柴油已經回升至去年同期的86%和88%。

圖表3:2020年全球商業性航空出行及航空煤油消費量(百萬桶/日,千趟/日)

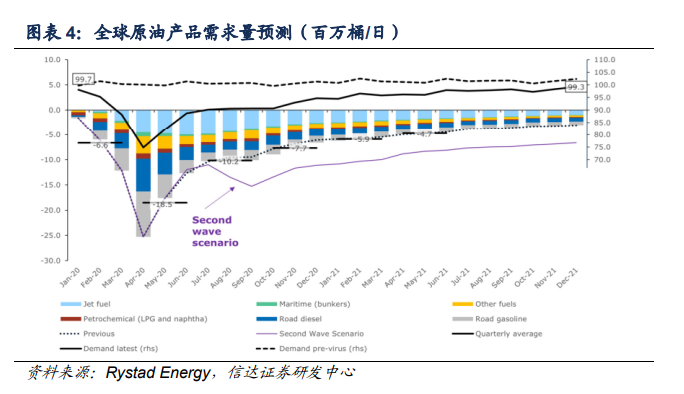

Rystad Energy認爲,歐洲和其他地區重新開放帶來的原油需求回升將被美洲和亞洲人口稠密和高油耗國家(如美國、巴西和印度等)二次疫情的需求下滑所抵消,全球原油需求復甦將顯著放緩。

根據 Rystad Energy 最新的預測數據,2020年7月至10月全球原油需求將保持相對平穩,從7月的9020萬桶/日上升至10月約爲9060萬桶/日,11月開始需求將緩慢回升。到2020年12月,全球原油需求可能會增長到9470萬桶/日,仍遠低於2019年同期,預計2020年全年原油需求爲8970萬桶/日。

由於經濟驅動因素還未完全恢復和部分燃料需求仍然低迷,航空活動在2022年之前可能都無法完全恢復,預計到2022年末,全球原油需求有望回升至疫情前水平。

圖表4:全球原油產品需求量預測(百萬桶/日)

根據EIA周度數據,本週美國原油庫存大幅減少1061.1萬桶,是疫情爆發以來最大的庫存降幅。本週美國原油產量未出現變動,保持1110萬桶/日,進口量減少79.5萬桶/日,而出口量增加21.8萬桶/日,庫存減少短期將利多原油市場,但庫欣地區庫存量本週仍維持上升趨勢。

7月30日,美國公佈二季度經濟數據,年化GDP暴跌32.9%,創造美國有史以來最大幅度的下滑。美國經濟復甦步伐緩慢和二次疫情對需求端的影響仍是國際原油市場的主要限制因素,短期需求回升仍然緩慢。供給端來看,雖然8月OPEC+減產力度降低,但全球絕對產量仍然處於低位,是支撐油價持穩回升的源動力,後續仍重點關注全球原油需求恢復情況。

圖表5:美國商業原油庫存及庫欣地區庫存(萬桶)

風險因素:

地緣政治與厄爾尼諾等因素對油價有較大幹擾。

來源:信達證券