英特尔四面楚歌,一场大变局将至?

图:图虫

来源:21Tech(News-21)

作者:倪雨晴

编辑:李清宇、刘雪莹

在中美科技摩擦的过程中,关于半导体行业、关于美国市场的规则,可以说都在国内进行了一次大普及,大众对半导体全球市场的关注度得到了提升。

近期更是热点不断,8月4日晚,国务院印发《新时期促进集成电路产业和软件产业高质量发展的若干政策》,涉及财税、投融资、国际合作等多方面措施,对于集成电路的设备、材料、封装测试、制造、设计全产业链都有利好,同时还可以看到,政策加大了对于龙头企业的扶持力度。

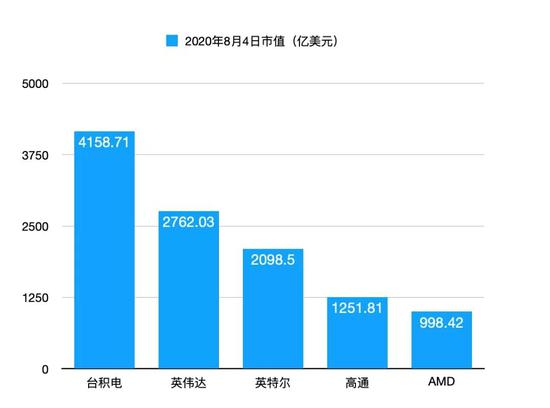

再放眼全球市场上,前有五大半导体公司的市值变动(英伟达市值超越英特尔),英特尔7nm延后、或外部代工,后又传出英伟达或计划收购ARM、但软银似乎不愿意放手。

政策频出、角逐激烈的市场是要迎来新格局了吗?我们从英特尔说开。

四面楚歌:英特尔怎么了?

首先,英特尔依然很强大,有铜墙铁壁却不再那么酷,它已经成为一家传统科技公司。这也是英特尔尴尬的境遇,实力犹存,关注度却开始降低,随着PC整体市场的下滑、自身错失移动市场,“疲软”的新闻不绝于耳。

在传统的电脑和手机时代,系统和芯片更多是合作关系,芯片甚至更加占据主导地位。比如在电脑市场上,英特尔在算力领域完全制霸,横跨PC和苹果的Mac机。而系统方面,Windows和iOS各有千秋,无法代替对方,但他们共同的英特尔却无法代替。到了手机时代,虽然算力的主角从英特尔变为了高通,但是芯片依然处于核心的地位,其重要性和操作系统平分秋色。

图:图虫

而最近1-2年,形势变化很快,曾经在舞台中央的英特尔似乎四面楚歌。

苹果多次释放自己研发和生产Mac处理器芯片的口风,直到2020年最终宣布野心,要逐步替换英特尔,英特尔股价已经多次闻风下跌。在人工智能领域,这样的趋势更加明显,由于计算场景的需求差异化极大,谷歌、特斯拉、华为等公司根据自己的需要研发成熟的芯片变得必要,技术上也更可行。

英特尔如果要为不同的场景定制芯片,意味着英特尔将全面转入2B领域,这几年来英特尔确实在B端持续投入发力,2020年上半年,围绕着数据、云计算相关的业务,已经超越了PC,成为最大的营收来源。

和之前的2B2C模式相比,纯2B的业务显然会更像乙方,业务线的复杂度会急剧增长。而历史上来看,一家公司从2C转向2B总体来看往往都是因为失去了在行业中的核心统治地位而不得不退而求次。

然而,近期英特尔一度大跌超过16%,却并不是因为苹果的“抛弃”,而是7nm芯片量产遇到困难,继续延期到2022年。

一位从事半导体行业的资深人士指出,其实主要的问题不在于量产时间点,而在于英特尔不能掌控新技术的量产时间点,10nm就已经一拖再拖,7nm延期是可以预期的,说不定还得延。在他看来,英特尔7nm的延期主要原因有两个,一是良率不行,背后主要问题是执行力不行;二是10nm不能为高主频优化。

反观AMD(市值超900亿美元)和英伟达(市值超2600亿美元),近日股价和市值均达到新高。英特尔的老对手AMD早在2018年就使用了台积电生产的7nm芯片,并且一直抢夺英特尔市场份额,英伟达在AI领域一骑绝尘,在数据中心市场也攻入英特尔腹地。

而英特尔和两者在模式上并不相同,一开始英特尔就走IDM道路(芯片设计、生产主要都自己做),有自己的晶圆代工厂;而AMD、英伟达都是芯片设计公司,是Fabless(没有晶圆代工厂),需要依靠台积电等专业的Foundry(专门制造芯片的厂家)。

现在,英特尔透露出一点偏向Fabless的风声,在近期的财报沟通会上,英特尔CEO Bob Swan表示,公司会根据产品的需求水平决定产品是否交给第三方代工厂,这个决定的灵活性可以优化公司的资本支出,获得更高的资本支出回报。

根据媒体报道,英特尔已与晶圆代工龙头台积电达成协议,明年开始采用台积电7nm优化版本的6nm制程量产处理器或绘图芯片。要知道,今年台积电的5nm芯片即将量产,研发的进程已经延伸至2nm,英特尔还聚焦在和台积电7nm相当的10nm上,7nm一再延迟。

因为看到了英特尔或采用更多第三方代工厂的可能性,导致了不少报道惊呼:英特尔就此溃败了!这就大可不必,事实上英特尔原本就和台积电有业务往来,台积电成立后拿到的第一个订单正是来自于英特尔,双方保持着竞合的关系。

前述资深人士就向21Tech记者表示:“一方面不用大惊小怪,英特尔一直是台积电的客户,当年Wi-Fi笔记本电脑的Centrino(英特尔迅驰平台)满天铺开,其中就有台积电生产的Wi-Fi芯片。另外英特尔买下的几家公司,从Altera(FPGA芯片龙头)到 Mobileye(自动驾驶视觉龙头)都爱tsmc(台积电)超过爱英特尔自己的fab(代工厂)。

但是另一方面,还是挺伤感的。当年一家独大推动半导体产,甚至扶持tsmc打败umc(联电)的公司现在需要被扶持了。Swan(现任英特尔CEO)本来就不是英特尔内部成长的人,没有历史自豪感但是也没有包袱。他也许能把英特尔带到另外一条路上,反正永远不再是以前的英特尔了。”

盛宴已过:变局还是僵局?

英特尔诞生于1968年的硅谷,创始人是大名鼎鼎的戈登·摩尔和罗伯特·诺伊斯,他们都是半导体的顶尖科学家,从仙童半导体出走后开启了新的辉煌。那时候,英特尔还挣扎在微处理器的低端市场,直至上世纪七十年代末,英特尔公司生产出了著名的十六位8086处理器。紧接着到了80年代,英特尔承包了IBM的个人电脑订单,一举成名,伴随着PC市场的爆发,英特尔开创了x86架构的处理器时代。

在英特尔走向巅峰的一路上,果断放弃日本擅长的内存市场、坚持复杂指令集、击败了摩托罗拉、击败同样出自仙童的AMD……半个世纪以来,英特尔书写过太多故事。

而五六十年代集成电路技术的积累,为70、80、乃至90年代半导体企业的腾飞奠定了基础,全球产业链风起云涌,英雄辈出。

回顾业内熟知的故事,1985年,加州的另一个城市中,退休的艾文·雅各布召集了6位前同事成立了高通,多年后打造了移动端的芯片帝国;

1987年,台积电在中国台湾成立,开创了晶圆代工的新商业模式,到了2020年8月,其市值已经高达4158亿美元,在半导体市值排名中位列首位;

1991年,ARM成立于英国剑桥,主要出售芯片设计技术的授权,多年以来ARM架构的阵营锲而不舍,2020年,对阵x86的势头更加猛烈;

1993年,常年披着黑夹克的黄教主听罢分析师劝阻,转头成立了英伟达,如今,其市值达到2700多亿美元,首次超越了英特尔(约2089亿美元),甚至有意收购ARM。

外部,英特尔面对的多层次竞争变得激烈,内部,英特尔仍在摸索应对路径。

现任CEO Bob Swan正在进行大刀阔斧的变革,作为英特尔少有的财务背景的领导者,一边在为英特尔“止损”:退出手机5G基带芯片市场、出售基带芯片部门;一边继续往数据业务、云计算业务探索,坚定地执行PC往“云”的迁移;同时对技术部门机构进行调整,也伴随着人员变动,今年以来,已经有4位重要高管从英特尔离职,最新宣布的是其硬件负责人和首席工程师MurthyRenduchintala于8月3日离开英特尔。

于是,关于英特尔市值的变化、人员架构的变动,又引发新一轮讨论:这真的意味着半导体市场迎来大变局吗?

从营收来看,2019年英特尔仍位居全球半导体之首,2020年预计全年营收750亿美元,这也将刷新英特尔的营收记录。

再看AMD们猛攻的x86处理器市场,AMD二季度总收入为19.3亿美元,Ryzen(锐龙)和EPYC(霄龙)处理器的收入同比增长了一倍以上,笔记本电脑和服务器处理器创下了销售纪录。

根据调研机构Mercury Research的数据,2020年第一季度的x86处理器市场上,包括嵌入式、IoT物联网领域在内,英特尔占比85.2%,AMD为14.8%;仅桌面市场上,英特尔占据81.3%,AMD占比18.6%,威盛占比0.1%;笔记本电脑市场上,英特尔占比83%、AMD为17.0%。

另外根据2019年四季度数据,服务器处理器市场上,英特尔市场份额为95.5%,AMD占比4.5%,AMD市场份额同比提高了1.4%,数量增长率为63.5%。

不得不说,AMD的势头仍凶猛,并且还在夺取更多CPU市场份额。但是在短期内,仍无法超越英特尔的壁垒。

毫无疑问,市值下滑的英特尔仍跻身半导体前列,只是,曾经风起云涌的盛宴已过。从整体来看,戈登·摩尔提出的“摩尔定律”魔法棒如今面临瓶颈、算力的成本高企、新的应用需求还在酝酿,或者说,这是半导体整体的科学瓶颈,英特尔也是其中一个缩影。

眼下还有一个不确定因素是中美在科技领域的摩擦,并且博弈的时间还将持续。种种举措也影响到了半导体行业的运作,这样的僵持、对抗也无法在短期内解决。美国欲稳固半导体高端制造业地位,中国的半导体市场还在推进当中。

固然市场上暗流涌动,但也不禁让人发问,这是通向未来的大变局?还是持续性的僵局?