鬥魚、虎牙合併倒計時 騰訊面臨“梁山泊式風險”

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/馬戎

來源:互聯網圈內事(ID:quanneishi)

據彭博報道,騰訊正在組織虎牙與鬥魚的合併事宜,建議已經上升到騰訊總辦層面。如動作夠快,年內便可完成合並。鬥魚與虎牙對此不予置評,但美股股價已經用一場大漲替上述兩家平臺表達了態度。

早在今年1月,部分主播直播間曾流出鬥魚、虎牙可能合併的消息,但未引發重視重視。到4月3日,騰訊用2.63億美元拿到虎牙50.1%的投票權,並任命騰訊互動娛樂集團總經理黃凌東爲虎牙董事會主席。虎牙CEO董榮傑在內部信中強調,騰訊不會染指虎牙的獨立運營,大家放心。

僅兩個月後,就傳出騰訊主導虎牙、鬥魚合併的消息。

早在娛樂直播的戰國時代,BAT的身影就忽閃忽現,如阿里投資火貓TV,愛奇藝則投資了觸手TV。相比BA,騰訊高度依賴遊戲營收的立場,使其絕對不願錯失直播平臺的全新風口。除自己做企鵝直播外,騰訊先後投資了龍珠、鬥魚和虎牙,均是赫赫有名的頭部玩家。

對騰訊來說,買下賽道既是手段,也是目的。騰訊的最終目標,就是緊握直播平臺這一重要遊戲宣傳渠道,同時儘可能收穫賽道收益。18年整個行業打得頭破血流時,騰訊也變相支付了左手與右手內耗的成本。如今行業趨於穩定,整合的推動便勢在必行了。

時機成熟

《雙城記》有句名言,這是最好的時代,也是最壞的時代。

對於騰訊來說,也是如此。整合虎牙、鬥魚,騰訊抓住了前所未有的好機遇,也在遭遇前所未有的困難。機遇在於B站、快手等視頻平臺自帶流量的強勢入侵下,整合娛樂直播平臺的阻力從未像今天這樣小。困難在於,整合數個在用戶生態、主播生態高度分化的平臺,需極力警惕閱文式的利益衝突重演。

其中的標誌性事件是,合併傳聞在主播羣體中最先傳開,以及英雄聯盟S賽遠超業內預估的獨播版權拍賣價。

從2019年起,英雄聯盟S賽版權首次在國內從分銷採買制轉變爲拍賣制。B站從快手、鬥魚、虎牙等對手手中,以8億元拍下英雄聯盟S賽三年獨播權,遠超5億元的業內預估價。

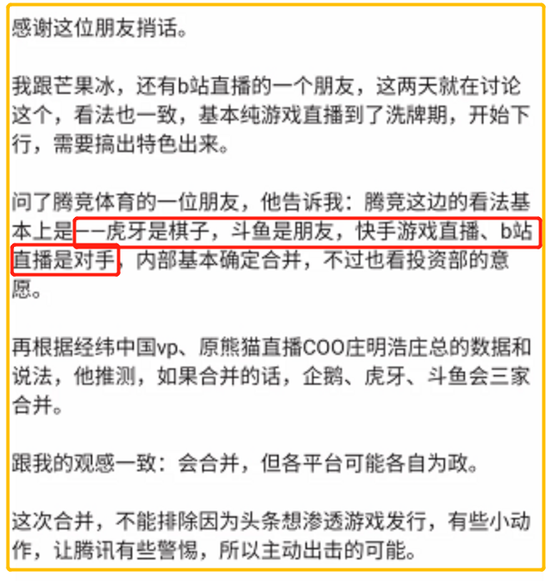

對騰訊來說,儘管參與競拍的四家直播平臺都在入股之列,但在虎牙、鬥魚佔有第一大股東地位,其中,騰訊在鬥魚擁有38%的投票權,在虎牙則爲50.9%,而在B站由於同股不同權的規定,投票權掌握在管理層手中。衝浪普拉斯表示,在騰訊眼中,虎牙是棋子,鬥魚是朋友,快手、B站的直播業務是對手。

S賽試水拍賣制收穫巨大成功後,遊戲直播平臺旺盛的賽事版權需求被證實。對鬥魚虎牙來說,賽事版權拍賣制的成功,意味着直播平臺的內部矛盾讓位於視頻平臺入侵直播戰場的外來矛盾。

快手、B站在遊戲直播領域的強勢崛起,顯然對直播平臺產生了壓力。抖音儘管未涉入賽事版權戰場,但內部同樣有遊戲直播生態。新崛起的視頻流量+遊戲直播的模式,對傳統直播平臺的單一主播直播+線下運維模式造成了衝擊。從二級市場表現看,鬥魚、虎牙上市後的持續下跌走勢,也能反映投資者的低落情緒。

短視頻的重壓下,遊戲直播平臺在主播、版權等領域的內耗失去了意義,行業整合迫在眉睫。此時剝奪雙方的獨立運營權,並整合爲百億美元市值的、統一的泛娛樂直播平臺,對騰訊的阻力最小。

而整合遊戲直播平臺,對騰訊來說,意味着各家生態的優勢互補。

例如,鬥魚長於頭部主播的培養能力,在內容上側重PC端遊;虎牙側重腰部主播隊伍的構築能力,以手遊內容和自主IP賽事見長。

在手遊發展向着強化競技性、聯賽化、職業化趨勢明顯的背景下,打通直播平臺間的版權壁壘,對整合細分領域受衆流量有着重要意義。一旦壁壘打通,就能同時在多個平臺培養並彙集相關賽事的熱衷受衆,產生規模紅利。

這與建國初期的農村集體合作社有異曲同工之妙,均是將分散的購買力集中,以降低交易費用。當分散的小農無力承擔國產工業品的購買成本時,必須組織農業集體化,才能成規模地形成剩餘,完成工業品下鄉的進程。

對騰訊來說,整合的好處,就在於加強騰訊對賽事版權方的議價能力,以應對已經到來的賽事版權拍賣制浪潮。儘管騰訊已收購了S賽的版權方拳頭公司,並不從B站的天價搶購舉措中遭受損失,但應對未來更多的賽事版權拍賣,整合就勢在必行。

由於直播平臺直接接觸用戶的特點,騰訊整合遊戲直播的另一好處,在於助力的大文娛生態。如果閱文的改革是連接騰訊的內容產品線,是從上游IP生產到下游漫改、影改、遊改的一整條流水線,則直播平臺的整合則打通了宣傳銷售線,負責將遊改爲主的產品深入地向用戶傳遞。

三家分晉時,韓趙魏三家正是憑藉抱團才遏制了智氏的擴張勢頭。如今在抖音、快手等短視頻平臺強勢崛起的背景下,整合已有的遊戲宣發資源,對騰訊意義重大。

晁蓋與宋江

《水滸傳》中的山寨合併往往帶有現代企業兼併收購的色彩,如魯智深、楊志的二龍山,周通、李忠的桃花山與梁山泊的合併,結果多是皆大歡喜。給人印象是,梁山泊的合併往往是雙贏。

時過境遷,今天鬥魚、虎牙平臺的主播們,恐怕並不這麼認爲。

平臺間競爭的削弱,意味着頭部主播對平臺議價能力的式微。而鬥魚、虎牙、企鵝三家平臺合併,意味着平臺追逐頭部主播的市場秩序大概率將發生顛倒。尤其在虎牙以腰部主播發力的打法下,新平臺很難受到個別頭部主播的制約,主播的紅利期將一去不復返。

2016年虎牙挖角熱門遊戲的熱門主播安德羅妮夫婦時,開價是三年一億。到去年10月時,娛樂直播行業整體走衰,馮提莫合約到期後鬥魚拒絕續約,B站高價簽下後,熱度仍出現走衰。財經作者衝浪普拉斯表示,B站後悔簽約馮提莫,甚至到了替換直播負責人的程度。

與短視頻平臺不同的是,直播是一個強中心化分發平臺,算法比重相對孱弱,熱度值基本決定了主播的流量分配。以鬥魚爲例,熱度值的計算方法,爲用戶數、禮物數、彈幕數、用戶留存、轉發量、搜索量、專注量、互動情況、有效直播天數等數據按權重統計。

其中,主播能掌握的是主動互動數據,如連麥、抽獎、上傳視頻、發帖等,但絕大部分數據與直播間的推薦排序順位密切相關,並不在主播的控制範圍內。

因而在同一個直播平臺中,主播寧可去跑相對冷門的午間檔、早間檔,也不願擠在黃金檔像梁山好漢一樣排座次。

問題是由儉入奢易,由奢入儉難。梁山泊的團結,是山寨整體上升的紅利,但遊戲直播行業原本就走在下坡路上,鬥魚與虎牙合併後,座次只會比梁山好漢的更緊張。

梁山泊至少是相對均等的股東分紅制,衆好漢大塊喫肉,大口喝酒,好不快活。鬥魚和虎牙如何?首頁推薦資源相當有限,用戶的打賞意願更加有限,在短視頻崛起後,直播的出圈能力又每況愈下,這要求主播必須在限定資源中競爭。

萬幸,小說中的晁蓋在曾頭市面頰中了毒箭,政權得以和平過渡。但直播平臺的“宋江”們入夥後,“晁天王”到哪裏去?

如果放在直播平臺的戰國時代,主播尚且有跳槽轉會的充裕空間,如今行業轉爲一家獨大,一旦矛盾激化,一發不可收拾。因此有大量用戶猜測,即便鬥魚、虎牙、企鵝電競三家合併,騰訊可能仍維持各家的主播與不變,而非一股腦將大家逼上梁山去。

從娛樂直播平臺的發展歷史看,單一平臺大主播數量溢出的結果,是冷門檔的小主播不再有額外流量,腰部主播被夾在大主播中難以出頭,同一時間檔TOP級別的大主播在5人以上,彼此競爭相當激烈。

儘管平臺會鼓勵連麥開黑,良性互動等方式整合大主播間的流量,但無法從根本上彌合主播間的利益壁壘。尤其在平臺上市前,必須通過主播鼓勵用戶刷禮物來展示營收能力、提振市值,單一用戶的付費意願成爲主播間的競爭焦點。

因而頭部以下主播往往有動力對大主播實行聯手做空,例如挖出主播歷史言行失當並予以舉報等。在鬥魚平臺,陳一發、盧本偉等均是因言論失當遭到封禁,依仗頭部主播的巨大暴雷風險,成爲市場忌憚遊戲直播平臺的原因之一。

據創業邦報道,騰訊對鬥魚、虎牙的合併規劃,是兩個團隊獨立運營,保留原品牌,但內容打通,即用戶可以在同一個平臺上看到兩家主播,但用戶的賬戶體系待定。

這無疑埋下了晁蓋與宋江的隱患。騰訊需防範快手、B站對流失主播的競爭,也需警惕主播羣體中腰部對頭部新一輪的做空潮出現。主播本是同林鳥,大難臨頭各自飛。

平臺間競爭的削弱,意味着頭部主播對平臺議價能力的式微,主播的紅利期一去不復返。