流感人數大幅減少 東陽光藥核心產品獨木難支

原標題:流感人數大幅減少 東陽光藥核心產品獨木難支

記者 金喆

一場前期症狀與流感高度相似的新冠肺炎疫情,把“流感之王”東陽光藥(01558,HK)逼上業績困局。7月下旬,東陽光藥發佈盈利預警:因爲核心產品“可威”上半年銷售下滑,初步估算集團半年度的股東應占溢利將同比減少約35%~45%。

東陽光藥發佈公告後,交銀國際將公司評級從“買入”降爲“中性”,目標價從18港元降至14.7港元。今年以來東陽光藥的股價持續走低,前7個月市值縮水約五成。

《每日經濟新聞》記者研究發現,可威是支撐東陽光藥股價的絕對引擎,疫情期間,全國流感患病人數大幅下降,可威獨木難支。其他被東陽光藥列爲“核心產品”的4種藥物收入貢獻度低,在研項目裏也沒有短期內能業績爆發式增長的重磅品種。

陷入業績增長困局的東陽光藥何去何從?《每日經濟新聞》記者試圖採訪上市公司瞭解更多情況,但多次撥打公開電話,一直無人接聽。

“可威”今年難續威風

奧司他韋是治療流感的標準藥物,由羅氏研發,可威是東陽光藥仿製藥奧司他韋的商品名。每年冬、春的流感高發季,是可威的銷售旺季,2017和2018年流感盛行期間,奧司他韋斷貨時常見諸媒體報道。

過去幾年,可威是東陽光藥業績和股價的支柱。2017~2019年,可威顆粒和膠囊的銷售收入從14億元增長到59億元,對應的占上市公司總營收比重也從87.49%提升到95.41%。而在今年初以前,東陽光藥上市4年以來股價翻了4倍多。

但是,今年的情況因新冠病毒變得不尋常。根據國家衛健委官網發佈的《全國法定傳染病報告》,2020年3~6月,全國流行性感冒發病數分別爲21696例、15396例、16974例和15640例,而在2019年同期的數量分別爲358757例、299939例、197729例和141202例。對比可知,2020年3~6月全國流行性感冒發病人數只有2019年同期的6.99%。

流感發病人數驟減,東陽光藥作爲國內奧司他韋份額最大的企業首當其衝。作爲抗病毒明星藥物的可威,又爲何會在新冠肺炎疫情暴發後遭遇銷售滑鐵盧?

《每日經濟新聞》記者注意到,新冠疫情治療初期,奧司他韋曾被列入診療方案推薦化學藥品信息一覽表,但在後期國家衛健委編寫的標準診療方案版本中,未見奧司他韋的身影。首都醫科大學附屬北京天壇醫院陳鑫偉撰文解釋稱,本次新冠病毒沒有神經氨酸酶,奧司他韋對它無效。

東陽光藥也在公告中解釋,由於在2020年上半年,受新冠肺炎疫情影響,中國國內人口流動性降低,醫院的診療活動數量、處方量及藥品銷量也隨之下降。集團核心產品可威爲主要於等級醫院銷售的處方藥,其銷售量亦受新冠肺炎疫情影響而下降。

對於東陽光藥的盈利“警報”,交銀國際發佈研報表示“低於預期”,並指出可威競爭格局嚴峻,羅氏創新流感藥Xofluza上市及原研藥專利到期構成威脅,預計2020/21/22年可威銷售額同比變動-28%/12%/14%,產品單一化隱憂持續。同時,交銀國際調低對東陽光藥的盈利預測,評級從買入降爲中性,目標價從18.00港元降至14.70港元。

盈利預警公告發布後,東陽光藥股價觸及一年以來的最低點。年初至今,則已幾近腰斬。截至8月6日收盤,東陽光藥股價報收11.48港元,跌幅3.04%。

可威面臨夾擊,產品青黃不接

東陽光藥在2015年登陸港交所,憑藉流感藥物可威獲得市場追捧,疫情下可威獨木難支,其他產品銷量跟不上,東陽光藥的短板就暴露出來了。

《每日經濟新聞》記者注意到,截至2019年底,東陽光藥納入《國家基本藥物目錄(2018年版)》的藥品有12個品種,納入《醫保目錄》的有17個。但除了可威以外,其他被東陽光藥列爲核心品種的藥品收入規模都不大,合計佔總營收的比重不到10%,部分品種還出現銷售下滑的情況。

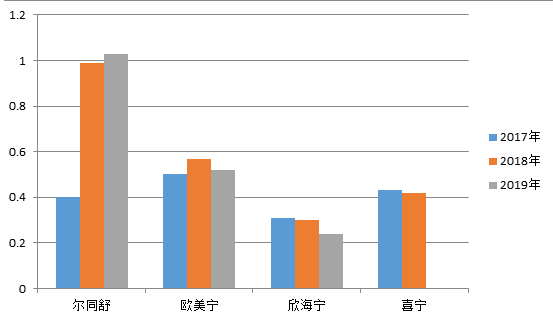

2017~2019年,東陽光藥在年報中披露了爾同舒、歐美寧及琳羅星三種藥品的收入。如下圖所示,爾同舒和歐美寧過去兩年收入幾乎原地踏步,欣海寧則在2019年出現收入下滑(如下圖)。

從上圖可知,東陽光藥的現有產品裏,最有競爭力的僅剩可威,但另一個不容忽視的情況是,可威也面臨激烈的市場競爭。丁香園Insight數據庫顯示,國內已有羅氏製藥、東陽光藥、上海中西三維藥業有限公司3家企業獲得奧司他韋的生產批文,奧司他韋的膠囊、幹混懸劑方面各有7家企業遞交上市申請,其中還包括進口仿製藥,整體看來,可威國內市場霸主地位岌岌可危。

由此可見,東陽光藥也在期待下一個像可威這樣競爭力十足的重磅品種。但《每日經濟新聞》記者根據丁香園Insight數據庫查詢瞭解到,公司31個創新藥項目分佈在抗感染、抗腫瘤、內分泌和代謝、消化系統、免疫系統、神經系統、血液系統、呼吸系統,還有5個品種暫未確定治療領域。其中,磷酸依米他韋進度最快,預期在今年下半年獲批上市;伏拉瑞韋膠囊正在進行三期臨牀,甲磺酸莫非囊定膠囊完成二期臨牀;還有14個品種還未開展臨牀。除此以外,東陽光藥還有45個仿製藥和1個改良型新藥在研發中。

一位不願具名的私募基金經理對《每日經濟新聞》記者坦言,他對東陽光藥的創新藥研發思路看不懂。

東陽光藥去年曾斥資16.26億元,收購關聯公司名下的27個仿製藥的知識產權。彼時,東陽光藥相關負責人對《每日經濟新聞》記者解釋,公司會從三個維度考慮藥的價值——首先是這個藥過往兩年在國內的市場份額;然後是上市以後可以在國內拿到的市場份額;此外還包括上市以後藥物的單價。

但《每日經濟新聞》記者統計發現,27個仿製藥中,5個心血管藥物在國內均有超過30個廠家申報,產品已獲批准上市的廠家也超過3家;8個抗病毒藥物中,一半在國內有超過30個廠家申報;剩下的泌尿系統、內分泌/代謝和神經系統藥物也都面臨激烈的市場競爭。

今年上半年,東陽光藥從廣東東陽光藥業收購的恩替卡韋片(0.5mg及1mg)、艾司奧美拉坐鎂腸溶膠囊(20mg及40mg)、奧氮平口崩片(5mg)和利格列汀片(5mg)相繼獲批上市,均爲競爭相當激烈的品種,即將開展的第三輪藥品集中採購也爲這些仿製藥帶來不確定性。而在今年1月的全國藥品集中採購中,東陽光藥及相關公司的奧美沙坦酯片(片劑20mg*28片,價格17.08元/盒)、福多司坦片(片劑0.2g*20片,價格13.08元/盒)和鹽酸莫西沙星片(片劑0.4g*3片,價格6.66元/盒)中標,降價幅度超過70%。

面對近80個龐大的產品研發管線,東陽光藥將如何取捨?《每日經濟新聞》記者試圖採訪東陽光藥,多次撥打公開電話,始終無人接聽。