鬥魚和虎牙合併,誰是最大贏家?

作者丨姜雨晴

8月10日,虎牙直播(NYSE:HUYA)和鬥魚直播(NASDAQ:DOYU)均發佈公告稱,受到騰訊非約束性要約,提議二者換股合併。

騰訊欲撮合二者合併之事已經有近2年的傳聞,不過三方均未予承認,現在終於實錘。正應了58同城CEO姚勁波的一句話:“傳言往往都是真的。”

騰訊:停止放養,集中力量

早在2016年,鬥魚直播就獲得了騰訊領投的B輪投資,上市之前騰訊又進行兩次投資。而在遊戲直播的“戰國時代”,虎牙直播也引起騰訊的關注。虎牙2018年上市前,騰訊完成了對其價值4.6億美元投資。

騰訊作爲中國最大的遊戲製作商和宣發平臺,在鬥魚和虎牙的發展過程中提供了流量、版權、資金等多維度的幫助,是它們在“戰國時代”能夠勝出、穩坐遊戲直播前兩位的保證。目前二者市場份額總額約80%。

騰訊的幫助自然不是義務的。對鬥魚進行B輪投資時,鬥魚的體育直播直接併入騰訊旗下企鵝電競中;騰訊也成爲這兩家頭部公司的大股東。

根據鬥魚和虎牙2019年年報披露,騰訊在兩家持股比例分別爲38%和36.9%,而由於虎牙同股不同權的設計,騰訊在兩家的投票權分別達到38%和50.9%。

而在8月10日虎牙還公告稱,虎牙公告還顯示,騰訊已與歡聚集團簽訂股份轉讓協議,並與虎牙首席執行官董榮傑簽訂了單獨的股份轉讓協議,2020年9月9日前,騰訊將從歡聚集團購買虎牙3000萬股B類普通股,並向董榮傑購買虎牙的100萬股B類普通股。

該筆交易完成後,騰訊將持有虎牙約51.05%股份,並擁有其約70.40%的投票權。根據上市公司提案通常需要獲得擁有2/3以上投票權股東投票通過的規定,騰訊將幾乎完全掌握虎牙的決策權。

瞭解阿里和騰訊投資風格的人都知道,阿里更像“媽媽”,看中的企業都要收到身邊進行控制,按阿里的想法經營運作;而騰訊更像“爸爸”,喜歡當二股東,只是給看中的企業足夠的資金,任其自由發展競爭。

因此,騰訊在同一個行業投資多家公司,最後在競爭中優勝劣汰的情況很常見。即使是自己“親生的“孩子,如果不如”乾兒子“,也會毫不猶豫的支持優勢方。貓眼收購微影的票務業務,從微信的二級入口升級爲一級入口就是最好的例證。

然而,今年騰訊先後派高管空降閱文集團、私有化易車和搜狗,所有人都看出騰訊的“放養式”投資風格在向“家長式”投資風格轉變。這也使騰訊推進虎牙和鬥魚合併的消息顯得更爲可信。

作爲二者的大股東,鬥魚和虎牙近幾年在直播權、廣告商、主播等方面的爭奪消耗了大量資金,二者雖然營收規模幾乎持續增加,但始終徘徊在盈虧平衡線附近。尤其是鬥魚,直到2019年四季度才終於實現營業利潤爲正。

虎牙和鬥魚打得難分難解,燒的可都是騰訊的錢。

不知是因爲最近四面楚歌——遊戲製作有字節跳動高調入侵,遊戲直播有B站搶走英雄聯盟S賽三年獨播權,微信支付遲遲不能超過支付寶的市場份額,騰訊視頻還沒幹掉愛奇藝又迎來芒果超媒;還是因爲看到孫正義的願景基金一期因爲投資同行業太多公司而傷敵一千自損八百,總之,騰訊的表現似乎在用行動表示——收網期到,準備重拳出擊。

虎牙收購鬥魚?

騰訊提議由虎牙或其子公司收購鬥魚,鬥魚股東將各自持有的鬥魚股份換取約定數量的新發行公司的A類普通股。這與之前優酷和土豆的合併方式相似。

優酷和土豆合併時均爲美股上市公司,採用100%換股合併的方式,合併後新公司命名優酷土豆股份有限公司,優酷原股東擁有新公司約71.5%的股份,土豆原股東擁有約28.5%股份。合併之後土豆網從美股退市。

不過,優酷土豆合併時,優酷無論從市場佔有率還是市值方面看都有巨大優勢,佔有主動權。

而8月10日鬥魚和虎牙發佈公告後,兩家股價均大幅下跌。由於騰訊建議由虎牙或其子公司收購鬥魚,原本市值較高的虎牙跌幅更大。截至當日美股收盤,鬥魚市值44.35億美元,虎牙市值52.77億美元,相差不大 。

鬥魚和虎牙作爲中國遊戲直播的兩大巨頭,自身品牌知名度都很高,市場份額也相差無幾,沒有絕對的優勢方,鬥魚大概也不能接受退市的結局。鬥魚表示,董事會計劃審查和評估這筆潛在交易,尚未作出任何決定。

如果鬥魚真的接受騰訊的提議,那麼按此前多次合併案例的結果,新成立的公司在開始將採用聯席CEO制度,由鬥魚和虎牙雙方的現任CEO共同出任。雙方董事會和管理層將進行整合,但是被收購方在管理層中佔的席位要少一些。

長期來看,除了美團和大衆點評兩家公司合併之後真正實現了兩個品牌獨立運營,其他合併案例,例如優酷+土豆、58同城+趕集網、攜程+去哪兒等,被收購一方的品牌都被迅速弱化,直到在人們的視線中消失。

最大贏家是誰?

鬥魚和虎牙合併尚是傳聞時就引起熱評,主流觀點認爲現在合併是鬥魚和虎牙最好的選擇。

可這到底是鬥魚和虎牙最好的選擇,還是從資本角度看最好的選擇?

誠然,鬥魚和虎牙起家和立足的根本——遊戲直播領域這一年以來入侵者衆多。

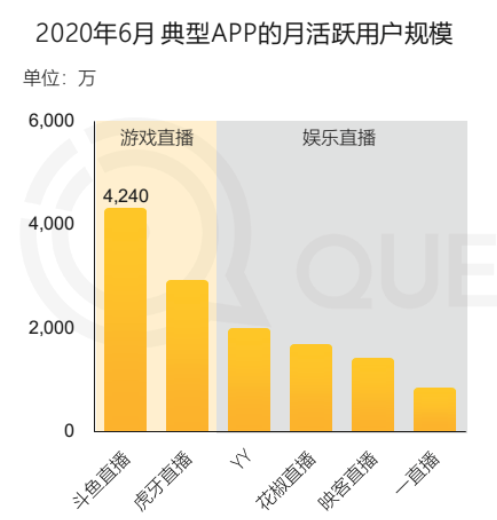

快手2019年推出“百玩遊戲創作者扶持計劃“,今年以明星直播開黑、主播對抗AI等活動在”五五開黑節“吸引了大量關注。截至今年5月底,快手遊戲直播月活用戶超過2.2億,遊戲短視頻月活用戶突破3億,而鬥魚和虎牙的月活用戶總共才7千多萬,還有六百多萬重疊。

B站除了拿下英雄聯盟的獨家轉播權,還簽約Uzi等知名電競選手,且B站最近發展勢頭迅猛,月活用戶已經突破1億,用戶又年輕化,自然在發展遊戲直播方面有優勢。

鬥魚和虎牙雖然已經從遊戲直播平臺發展爲泛娛樂直播平臺,但其他領域的直播發展不溫不火。兩家合併的確可以形成更大的市場壟斷,阻止外敵入侵。

可是,陳少傑和古豐在仍處於市場優勢地位時,誰會捨得放棄自己一手養大的“孩子”?都是創業者,誰又甘心“寄人籬下”?

美團和大衆點評合併時,大衆點評創始人張濤淚灑當場,而這已經時罕見的合併後真正實現保持原有品牌的例子。大多數合併案例都打着“聯席CEO“、”品牌獨立運營“的旗號,實際上弱勢方或被收購方品牌不斷被邊緣化,最終趨近於消失。

所以,如果創始團隊真的是爲做好公司,而非單純逐利,怎麼會在剛剛遇到敵人的時候就放棄?當年58同城大幅碾壓趕集網時,合併在說服創始團隊方面受阻,主要就是因爲創始人楊氏兄弟在感情上不能接受,何況現在鬥魚還與虎牙不相上下。

能讓創始人低頭妥協的,只有背後資本推手的巨大能量,資本也是在公司合併時的最大贏家。

經過多輪融資後,公司創始人的股權已經被稀釋的很嚴重,如果沒有提前設置同股不同權的架構,則話語權落入資本手中是不可避免的。

而多輪融資下,同行業的頭部公司投資人重疊的概率也非常高。如果同行業兩家企業不相上下,共同投資人從利益出發考慮,當然願意兩家公司合併。如果投資時間長又沒有良好的退出方式,雙方背後的資本力量甚至會聯手推動合併的進行。

滴滴和快的在阿里、騰訊等投資者壓力下合併,後來Uber中國也在高瓴資本、老虎基金等投資人的推動下被迫接受了與滴滴的合併協議;58與趕集的合併離不開老虎基金的“幫助“美團與大衆點評的合併也受到了阿里、騰訊、紅杉、高瓴資本等雙方股東的大力支持。

對於朝陽行業的中小公司或者混戰時期的行業一梯隊公司來說,這是最好的時代,因爲互聯網的燒錢圈地思維已經被市場接受,各路資本都樂於爲它們提供資金和資源支持。資金、技術、流量支持,需要什麼都可以找“大腿”要。

這也是最壞的時代,因爲如果倚靠資本的力量,最終可能會喪失決定權,任資本擺佈;而如果不接受資本相助,很有可能被燒死在成長的路上,哪怕已經有清晰的發展規劃。習慣了“抱大腿”的公司有可能在資本撤離後徹底喪失存貨能力。

資本講求快發展、高回報,與一些行業的本質特點可能是相悖的。資本在行業發展到一定程度時想要形成壟斷,將手中公司做整合,在我國反壟斷法尚不完善的情況下也是不可阻擋的。需要資金支持的中小企業踏入資本的洪流中,就會進退兩難。

能在接受幫助同時又牢牢把握決策權的方法,最簡單的是提前做好同股不同權的計劃,管理層一定要有投票權的絕對比例優勢。

但只做到這一點是不夠的。更重要的是提高自身的獨特性,哪怕在某一細節方面具備別人不具有的優勢,使自己在談判桌上有好的底牌,擁有挑選投資人的權力,而非被人挑選。

不過,現在處處是紅海,能做到這樣的公司,之後還會有嗎?